Центробанк сообщает, что в России продолжает расти закредитованность граждан. На 1 июля 2021 года долговая нагрузка граждан составила рекордные 10,24% (это максимум за все время наблюдений).

Оценка закредитованности россиян

ЦБ России опубликовал очередной "Обзор финансовой стабильности". По данным обзора, с начала этого года показатель, который отражает платежи заемщиков по ссудам в сравнении с доходами россиян, подрос на 0,44%. Интересно, что более ранних значений Центробанк не приводит, ссылаясь на то, что с лета этого года он стал по-новому оценивать уровень долговой нагрузки.

Регулятор отмечает, что основным фактором увеличения долговой нагрузки явились необеспеченное (беззалоговое) и ипотечное кредитование. Если увеличение обязательных платежей по ипотеке имело сбалансированный характер, беззалоговое кредитование прирастало только за счет увеличения долгов заемщика.

По сведениям Центробанка, на 1 октября задолженность населения России по необеспеченным банковским кредитам выросла в годовом выражении на 19,1%.

Рос и объем микрозаймов — к 1 июля он составил 223,5 млрд рублей, то есть плюс 34,4% за год. При этом 62,1% задолженности россиян перед микрофинансовыми организациями пришлось на заемщиков с предельной долговой нагрузкой (ПДН) более 50%. И 45,6% долгов перед МФО приходится на самую закредитованную часть заемщиков, сообщает РБК.

Центробанк недоволен тем, как кредитные организации считают ПДН при оформлении кредитов. Ссуды выдаются без тщательной проверки доходов. ЦБ полагает, что лишь 4 крупных игрока на рынке кредитования из 14 заключали договор о займе на основании документов, действительно подтверждающих доход. По мнению ЦБ, это становится причиной занижения долговой нагрузки заемщиков — проще говоря, банки дают новые кредиты тем, кто уже по уши в долгах.

Естественно, риски невозврата таких кредитов очень велики.

Повышение ключевой ставки как последняя мера

В августе 2021 года российские банки выдали рекордную сумму кредитов наличными деньгами — она составила почти 647 млрд рублей, что на треть больше, чем в 2020 году. Многие заемщики при этом не осознают, что погружаются в долговую яму, а если и осознают, то поделать ничего не могут — жить в долг вынуждает галопирующая инфляция.

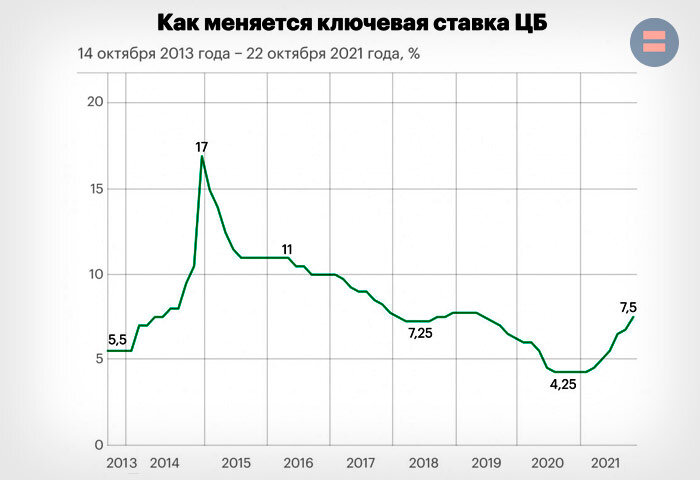

До повышения ключевой ставки на 7,5% банки предлагали потенциальным заемщикам низкие проценты по кредитам, наращивая прибыль за за счет комиссионных доходов и страхования. Пустеющие кошельки граждан вынуждали их соглашаться на любые условия и брать новые кредиты.

В этих условиях ЦБ был вынужден значительно поднять ключевую ставку, ограничив тем самым кредитование. Как сказала глава ЦБ Эльвира Набиуллина, ключевая ставка в свой "нейтральный" долгосрочный диапазон может вернуться не раньше середины 2023 года.

При этом выдать ссуды россиянам всегда готовы нелегалы. Как сообщали "Новые Известия", ЦБ с начала года выявил в сети почти 700 нелегальных кредиторов, оформляющих займы без личного присутствия клиента.

-----