Облигации предоставляют вам возможность заработать на чужом долге, где вы, по сути, являетесь кредитором, а компания или государство, выпустившее её - заёмщиком.

Все инвесторы прибегают к облигациям. Кто-то использует их как основной актив, так как вложения требуются на короткий срок, или просто не доверяя акциям, кто-то как актив для диверсификации своего портфеля, а кто-то для замены наличных денег.

Так или иначе, и тем, и другим и третьим необходимо правильно оценить риски и доходность тех облигаций, в которые они хотят инвестировать, сделать это необходимо обязательно, так как не всегда высокая ставка говорит о выгодности сделки.

Для начала посмотрим, какие облигации бывают в классификации по эмитенту, то есть по тому, кто выпустил облигацию:

- Федеральные. Такие облигации выпускает государство (РФ) в лице Министерства Финансов РФ. Называются они Облигации Федерального Займа, сокращенно - ОФЗ. Такие облигации наиболее защищены и наименее рискованные, однако, по ним не всегда высокая ставка доходности. Государство часто прибегает к займам на разные проекты государственного масштаба или для покрытия дефицита бюджета. Риск невыплаты минимальный - только в случае объявления дефолта.

- Субфедеральные. Это облигации регионов России, например, облигации Калининградской области или Республика Карелия. Регионы занимают тоже на те же цели, что и государство, но в масштабе региона. Такие облигации имею большую доходность в сравнении с ОФЗ, однако, по риску они не сильно проигрывают. Дефолт региона в нас сравним с дефолтом страны, так как у нас центр всегда помогает регионам, и в случае проблем с выплатами по региональным займам, государство выплатит за него долг.

- Корпоративные. Облигации такого вида выпускают частные или государственные компании - АО, ООО, ПАО и т.д., например, Газпром, ПИК, М-Видео и даже различные микрофинансовые организации. Доходность по таким облигациям бывает как на уровне ОФЗ, так и в разы выше. Однако риск по таким облигациям гораздо выше, чем по государственным, так как частным компаниям гораздо проще объявить дефолт и обанкротиться, не вернув деньги кредиторам. Часть корпоративных облигаций являются ВДО, то есть Высокодоходными облигациями - это облигации, доходность которых превышает средние разумные доходности других облигаций и могут составлять и 13%, и 15% и 20% годовых, однако, не теряйте разум - риск потерять все вложенные деньги крайне высок: не гонитесь за такой доходностью, если хотите сохранить ваш портфель в стабильном состоянии.

Если у вас нет достаточных навыков или вы еще новичок, то я вам не советую рассматривать корпоративные облигации. Недавний случай возможного банкротства госкорпорации Роснано, которая тоже выпускала облигации - очень показательный, что даже крупнейшие корпорации и холдинги могут не выплатить долг. Рассматривайте ОФЗ или займы регионов, в случае чего государство найдет деньги для покрытия долга, в отличие от даже крупных компаний.

Чаще всего номинал одной облигации составляет 1000 рублей - это та сумма, которая вернется на ваш счёт, если вы продержите облигацию до момента погашения. Также у облигаций есть купоны - это доход, который вы получаете раз в полгода, раз квартал или месяц, по четкому расписанию, смотря, что предусмотрено облигацией. Последний купон придет на ваш счет вместе с номиналом.

Рыночная цена облигации всегда отличается от номинала - на это влияют различные факторы, но чаще всего - её доходность относительно других облигаций или альтернативных вариантов (вклады). Например, условная облигация с погашением в феврале 2023 года и доходностью 6% будет продаваться дешевле, чем точно такая же, но с доходностью 8%, как раз этой "скидкой" и выравнивается реальная доходность этих двух облигаций.

Теперь о том, как выбирать.

Я пользуюсь сервисом сайта Dohod.ru - не реклама, если вы пользуетесь другим удобным сервисом, расскажите о нем в комментариях, добавлю в статью.

На странице облигаций вас встретит перечень всех торгующихся на данный момент облигаций и множество фильтров, где вы сможете подобрать бумагу под свои запросы.

Вот, например, только часть фильтров, остальная просто не влезла в формат иллюстрации.

Я не буду вдаваться в подробное описание каждого фильтра, остановлюсь только на важных моментах:

- Доходность. Тут можете поставить диапазон по годовому доходу, который бы вас устроил.

- Ликвидность. Это способность актива быстро продаться по рыночной цене с минимальными потерями. Если вы новичок или не собираетесь ждать погашения, выбирайте только ликвидные облигации.

- Кредитный риск. ААА - наименее рискованные облигации, D - самые рискованные. Выбирайте ААА или А.

- Купонов в год, раз. Если вам принципиально, сколько раз в год вы хотите получать прибыль, то выберите нужное значение.

- Тип купона. Фиксированный купон означает неизменяемый размер купона вплоть до погашения. При изменяемом эмитент может менять размер купона, например, раз в 2 года, однако объявлять новые купоны он должен заранее. Плавающий купон привязан к каким-либо экономическим показателям: часто встречается привязка к ключевой ставке ЦБ или уровню инфляции; к этим показателям добавляется какой-то фиксированный процент. При нулевом купоне вы не получаете доход вообще: такие облигации нужны только для сохранности денег. Принцип связанного с индексом купона такой же, как у плавающего купона, но привязывается к какому-либо рыночному индексу.

- Тип эмитента. Как раз тот параметр, про который я рассказывал в начале.

- Тип инструмента. Выбирайте только "облигации", если вы не профессиональный инвестор.

- Тип облигации. Тут отмечу только несколько опций, остальные - тема для отдельных статей. Амортизируемая - вместе с процентами (купонами) вам на счёт будет приходить и часть займа, а номинал будет уменьшаться на размер этой части: точно так же, как вы отдаёте долг по кредиту. Вечные - у таких облигаций нет даты погашения. Вечные они, конечно, условно - в любой момент эмитент может обнародовать дату их погашения. Стандартные - выбирайте их, если не хотите связываться и разбираться со сложными вариантами облигаций.

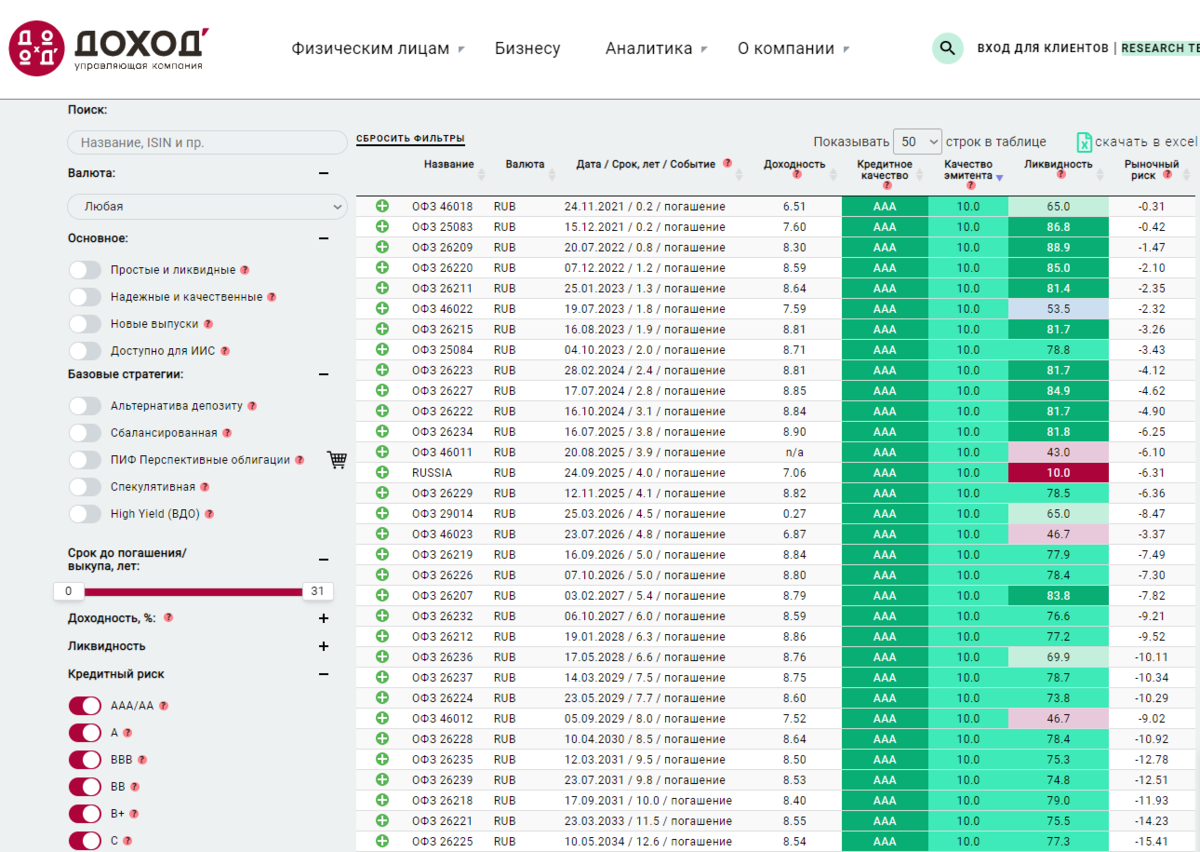

Вот, например, я выбрал стандартные облигации с фиксированным купоном, без амортизации, федеральные и субфедеральные, с купонами от 4 от 12 раз в год, и вот, какие варианты мне предложил сервис:

Нажав на плюсик слева, вы можете посмотреть более подробную информацию по конкретной облигации, например, по первой:

Обратите внимание, что на сервисе есть пункт "Доходность" - он не учитывает налог, и я вас научу считать доходность точнее и по любым облигациям у вашего брокера без необходимости искать её на этом сайте.

Как рассчитать реальную доходность облигаций.

Купонная доходность - это сколько купонов вы в сумме получите в отношении к номиналу. Например, 2 купона в год по 35 рублей дают вам купонную годовую доходность 7%.

Реальная доходность - это то, сколько вы реально получите, купив облигацию по цене, отличной от номинала и заплатив 13% НДФЛ. Если вы купите ту же самую облигацию с купонами по 35 рублей, но по цене не 1000 рублей, а 950 рублей, то ваша реальная доходность вырастет на эти 50 рублей (минус налог) с каждой купленной облигации, если дождетесь её погашения по 1000 рублей.

В расчете еще будет участвовать НКД - накопленный купонный доход. Он считается каждый день. Он представляет собой часть купона, которая накопилась за промежуток времени между выплатой купонов. Например, купон 30 рублей был 1 ноября, а следующий только 1 мая, то за 1 месяц (на 1 декабря) уже накопилось 30/180 от купона, то есть, 5 рублей. Если вы продадите облигацию прямо сейчас, то получите эти 5 рублей, а заплатит их вам покупатель. В отличие от банковского вклада, тут проценты не сгорают, если вы сняли деньги досрочно: вы получите свой доход за каждый день.

Итак, приступим к расчету. Давайте возьмем для примера такую облигацию:

Номинал: 1 000 рублей;

Рыночная цена: 950 рублей;

Купон: 15 рублей;

Частота выплаты: 4 раза в год;

НКД: 10 рублей;

Количество дней до погашения: 930

Количество купонов до погашения: 10;

Комиссия брокера: 0,1%

Чтобы посчитать доходность, нужно правильно учесть все доходы и расходы.

В сумму покупки входит: стоимость самой облигации, НКД и комиссия. Это будут наши расходы:

Расходы на покупку: 950 * 100,1% + 10 = 960,95 рублей;

Далее до погашения мы получаем определенный размер купонов определенное количество раз, поэтому, тут посчитать довольно просто. Умножаем размер купона на количество оставшихся до погашения. Это будет наш купонный доход:

Купоны: 15 * 10 = 150 рублей;

Через 930 дней облигация автоматически погасится, и на ваш счёт придет 1 000 рублей.

Не забываем, что при погашении облигации, у нас образовался доход, с которого тоже надо заплатить налог: мы купили дешевле, а продали дороже.

Итак, сосчитаем всю нашу прибыль и вычтем оттуда налог:

Прибыль: 150 + (1 000 - 950) = 200 рублей;

Чистая прибыль: 200 - 13% = 174 рубля.

Рассчитаем процентную доходность за 930 дней, для этого разделим нашу чистую прибыль на наши затраты:

Доходность суммарная: 174 / 960,95 = 18,11%

Это получился доход за 930 дней. Для того, чтобы узнать годовую доходность, необходимо разделить нашу доходность на количество дней и умножить на 365:

18,11 / 930 * 365 = 7,11%

Итак, такими нехитрыми подсчетами мы определили реальную доходность и теперь можем её сравнивать с другими активами. Не поленитесь и создайте табличку в Экселе, куда вы будете вписывать исходные данные облигации, а она будет считать вам доходность по этим формулам. Таблица по расчету реальной доходности в конце статьи.

Важно: при продаже облигации до даты погашения рассчитанная доходность будет неверна, нужно будет рассчитать заново доход от купонов, от разницы между покупкой и продажей и годовую доходность. Здесь и пригодится табличка. Кстати, если вы продали облигацию дешевле, чем купили, тогда свою прибыль вы сможете уменьшить на этот убыток и заплатить меньше налогов.

Таблица для расчета реальной доходности:

Гугл-Таблица.

Чтобы воспользоваться ей, нажмите сверху слева "Файл", а затем "Создать копию", она появится у вас в списке таблиц. Запрашивать доступ на редактирование не надо.

Это ещё не всё, что я могу рассказать про облигации, поэтому подписывайтесь, чтобы не пропустить новые интересные статьи. Также поставьте лайк, чтобы я понимал, что эта тема вам интересна.

Также подпишитесь на мой канал в Телеграме, там еще больше полезного.