Всем привет! Сегодня я проведу небольшой обзор по миру инвестирования, и объясню, почему это так здорово и задорно, и почему нам всем необходимо принять в этом участие.

Мы поговорим не только о фондовом рынке. Нам очень сладко рассказывают о нём в рекламе, так упрощают к нему доступ, но всё не так радужно, как кажется на самом деле. По данным аналитического центра НАФИ, каждый третий россиянин – должник. ФССП говорит, что в 2020 году количество неплательщиков по кредитам достигло 11,7 миллионов человек. В нашей стране неиронично пропагандируют льготную ипотеку и потребительские кредиты, связывающие человека на большую часть его продуктивных лет жизни. Если он умен, из должника он может превратиться в кредитора, но наверняка это случается редко. Мы ещё очень любим легкие деньги, которые должны «работать на нас», поэтому раз в несколько лет рушится очередная финансовая пирамида, обещающая 30% доходность в месяц, и сотни обманутых вкладчиков недоумевают, почему так вышло. Вышло так кстати из-за их финансовой неграмотности, поощряемой государством. Как избежать такой участи?

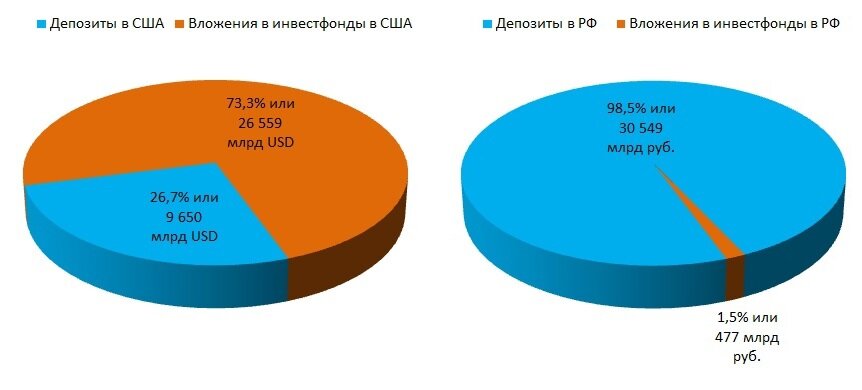

Инвестирование — это вложение капитала с извлечения выгоды, его сохранения или любого другого полезного приобретения, окупающегося в будущем. Если вы учитесь на контрактной основе, вы инвестируете в себя. В более широком смысле это наш любимый финансовый рынок, материальные и нематериальные активы, человеческий капитал. Важно развивать инвестиционную культуру, чтобы не быть как описанные выше вкладчики, для общего развития, и чтобы Пенсионный Фонд Российской Федерации не делал за вас то, с чем вы и так можете прекрасно справиться. Да, кто не знал – ПФР собирает почти четверть (22%) из вашей зарплаты и с такой же эффективность идёт на биржу, если говорить кратко. Другое дело, что выплачиваемые пенсии смехотворны, если конечно до неё дожить (разница у мужчин между выходом на пенсию и средней продолжительностью жизни – 3,5 года), а покупая на перечисляемые работодателем 22% от зарплаты даже такой простой и консервативный инструмент, как облигации ОФЗ, получать можно получать гораздо больше. Важно понимать, что государство не сможет так хорошо сделать за вас то, что можете сделать вы без каких-либо особых усилий, другое дело, что распоряжаются они деньгами без вашего ведома, а в данном примере и убирает мотивацию знакомится с таким чудесным местом, как фондовый рынок.

Можно прожить всю жизнь, тратя деньги на потребительские товары и квартиру в ипотеку (что на самом деле, несмотря на сказанное выше, не так плохо), что вовсе неплохо. Другое дело, что инвестирование способно дать куда большие деньги при куда меньшей время затрате, и это абсолютно нормально. Мы живем в эпоху постиндустриального общества, где балом правит информация. В цикле наших статей мы рассмотрим формы и виды инвестирования, обсудим инфляцию, затронем реальные кейсы по получению прибыли от самых простых видов вложения средств.

Чтобы начать вникать в этот чудесный и задорный мир, необходимо учесть несколько вещей. Критически важно понимать, во что и с какими перспективами вкладывается капитал. Если вы хорошо разбираетесь в автомобилях, вы можете совершить покупку раритетной модели, в подорожание которой вы уверены. Если это касается видеокарт, то вы должны разбираться в криптовалюте, цены между ними взаимосвязаны. На фондовом рынке необходимо иметь хотя бы поверхностное представление о различиях акций и облигаций, ПИФов и ETF. Если вы совсем не разбираетесь, или у вас нет на это времени и желания, а делаете вы это для диверсификации своего капитала - всегда можно купить индексный фонд. Вам необходимо закрыть пробел в знаниях по интересующей вас сфере, чтобы успешно действовать в ней. Об этом я структурировано расскажу в следующих статьях.

Раньше я считал, что с капитала все начинается, но это оказалось не так, знания первичны. Чтобы действовать успешно, он должен был накоплен собственноручно, а помимо него у вас должна иметься финансовая подушка безопасности, обеспечивающая вас в случае убытков и дополнительных расходов и иных обстоятельствах. Начинать своё собственное дело с кредита нельзя просто потому, что в случае рецессии, кризиса или невостребованности выбранной ниши, мало того что вы останетесь без предприятия, так ещё и окажетесь в серьезной кабале. Более того, зная цену собственноручно заработанных денег, за которые вы отдали своё время, силы и здоровье, вы будете распоряжаться ими более рационально. Подушка безопасности даёт возможность изъять дополнительные средства в случае непредвиденных ситуаций как и на инвестирование, так и для собственной жизни.

Инвестировать очень важно, особенно если вы хотите подлинной финансовой независимости в ближайшее десятилетие, при котором вам не нужно будет жить от зарплаты до зарплаты. Не давайте государству делать то, что вы сделаете лучше. В следующей статье я расскажу о мифах, связанных с деньгами и распоряжением ими, до скорых встреч!