Ещё один популярный вопрос наряду с "Какие акции покупать" - это "Сколько должно быть денег на счету, чтобы жить с капитала?"

Сейчас расскажу как считать. Есть несколько разных формул.

Кстати, на вопрос о том, какие акции покупать новичку я отвечал в своей статье недавно. Ссылка будет в конце.

Итак, вы хотите через определенное количество лет получать пассивный доход в рынка за счет того, что вы инвестировали свой капитал в ценные бумаги. На этапе планирования необходимо понять какая сумма прибыли вам нужна ежегодно/ежемесячно с рынка, чтобы вы смогли жить полностью на них.

Эту сумму можно посчитать, основываясь либо на вашем текущем доходе, можно сложить все свои обязательные расходы и добавив желаемый доход на "хотелки", а можно рассматривать доход с рынка как дополнительный источник заработка помимо основного, тогда описайтесь на ваши "хотелки".

Допустим, что вам хочется получать 40 тысяч рублей ежемесячно, это 480 тысяч рублей в год. С величиной дохода определились, теперь необходимо рассчитать сумму капитала. Считается она по разному в зависимости от того хотите вы, чтобы ваш капитал таял со временем или нет.

Как только увидите большие цифры, не торопитесь закрывать статью. Дочитайте до конца, потому что я сегодня объясню, почему часть из этой большой цифры вам не надо будет вкладывать.

Итак, вариант №1: ДЕЛЕНИЕ.

Вариант "Деление" подразумевает под собой то, что накопленную сумму вы расходуете равномерно в течение определенного времени, после чего он заканчивается.

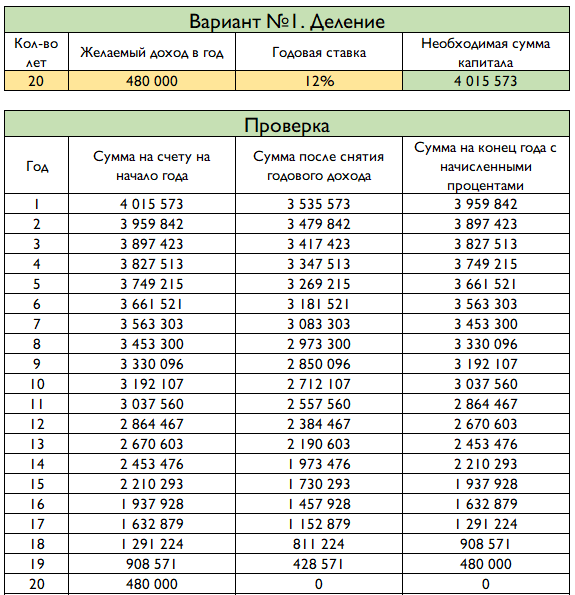

Приведу пример. Допустим, что вы копите на жизнь на пенсии. Закончите работать в 60 лет и планируете прожить до 80 лет. То есть, вам нужно получать пассивный доход в течение 20 лет. Рассчитаем, сколько вам понадобится денег.

Расчет в этом случае довольно простой: необходимо умножить годовой желаемый доход на количество лет: 480 000 * 20 = 9 600 000

Однако, это не правильный расчет! Понадобится гораздо меньшая сумма.

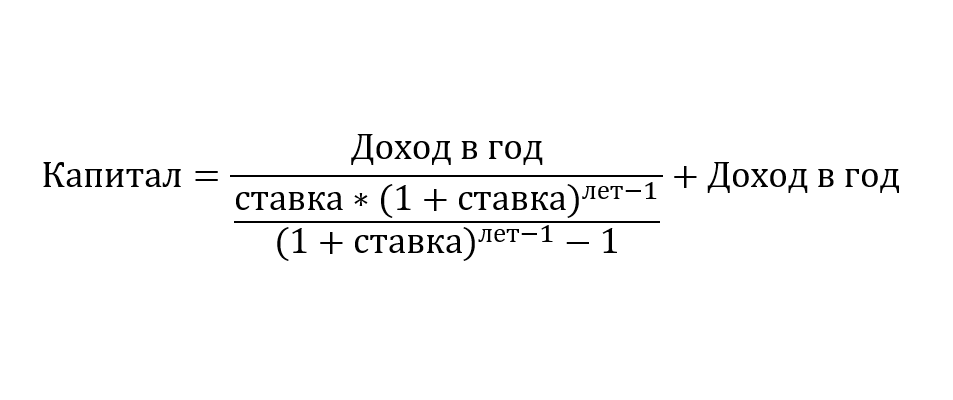

Так как наш капитал приносит проценты, а мы вытаскивает часть постепенно, то это похоже на кредитные платежи, но наоборот. Не мы платим определенную сумму ежемесячно, чтобы выплатить всю сумму, а нам платят ежемесячно, чтобы потратить всю сумму, поэтому будем использовать формулу, обратную кредитной (не бойтесь её вида, внизу оставлю ссылку на гугл-табличку, где можно быстро посчитать):

Тут нам помимо прочего понадобится узнать на сколько процентов растет ваш капитал в год. Посмотрим доходность рынка акций с Акции российского рынка (в долларовом эквиваленте) растут в среднем на 12% в год, акции американских компаний (как ни странно) тоже примерно на 12% в год. Кстати, ссылка на статью про сравнение доходности рынка России и США, будет тоже внизу.

Возьмем 12% как среднюю процентную ставку.

Таким образом, нам надо накопить 4 миллиона рублей - в 2 раза меньше:

Но и это не значит, что вам надо отнести на рынок все 4 миллиона рублей.

Не забывайте про то, что пока вы будете копить свой капитал в течение нескольких лет, на получаемые проценты, которые вы будете пока оставлять на счету, тоже будут начисляться проценты.

В табличку я добавлю также этот расчет. Допустим, мы будем копить 10 лет:

И, вот она, - та сумма кровно заработанных, которую нам надо отнести в капитал: 2 300 000 рублей, чтобы получать 40 000 через 10 лет.

Однако, у такого варианта есть и существенный (для кого-то) минус - вашим наследникам или вам через выбранное вами количество лет не останется ни рубля.

Вариант №2. СПАСЕНИЕ

Второй вариант получения пассивного дохода - снятие только дивидендов или купонов, спасая само тело капитала. То есть, на протяжении всего времени размер нашего капитала будет один и тот же. Как, например, если мы положили на вклад 1 миллион рублей под 7% и снимаем каждый год по 70 тысяч в карман.

Рассчитать такой вариант гораздо проще, чем первый, нам не понадобятся какие-то специальные формулы. Нужно разделить величину желаемого годового дохода на процент доходности. То есть, вот так:

Если нам надо получать в год 480 000 рублей при доходности 12% годовых надо иметь на счёте 480 000 / 0,12 = 4 000 000 рублей. Естественно, из них только те же 2,3 миллиона - своих.

На самом деле, одинаковая сумма капитала получилась случайно, так сложился процент доходности и срок, однако, с уменьшением ставки сумма капитала на втором варианте растёт гораздо больше. Например, при доходности 5% годовых для варианта "Деление" нужно 6,3 миллиона, а для варианта "Спасение" уже 9,6 миллиона рублей. Первый вариант в данном случае выглядит более выгодно, но посмотрим на плюсы и минусы обоих вариантов.

Что выбирать - решать вам. Для первого варианта нужна меньшая сумма, но и весь капитал у вас растает. Для второго варианта нужна большая сумма, но весь свой капитал сможете наследовать в полном объеме.

Какой из вариантов предпочтительнее для вас? Напишите, пожалуйста, в комментариях

Ссылки из статьи:

ГУГЛ-ТАБЛИЧКА С РАСЧЕТОМ

Также подпишитесь на мой канал в Телеграме, там тоже много полезного.