О ЧЕМ ЖЕ ЭТА БОЛЬШАЯ СТАТЬЯ?

В отличие от нескольких предыдущих моих статей про вакцинацию, эта статья оказалась для большинства мои подписчиков слишком большой и тяжелой при чтении. Многие бросили. Поэтому на второй день я решил дописать в самое начало статьи основные тезисы, чтобы было понятней, о чем статья и для чего надо "терпеть тяжелый текст с расчетными примерами".

1) Статья, как и предыдущие, служит для обоснования моего вывода о том, что нужна ДОБРОВОЛЬНАЯ вакцинация, а не всеобщая и принудительная.

2) Формула коэффициента вакцинации, которую используют эпидемиологи (и за ними используют СМИ) и которую теперь знают многие, - неправильная! Она содержит только вероятности и связывает их отношениями "поделить", а надо связывать отношением "вычесть". Именно это я пытаюсь обосновать здесь на множестве расчетных примеров. В этих примерах фигурируют не только вероятности, а также ценности, или блага - приобретения-выгоды (ценности со знаком плюс от каждого решения) и потери-издержки (ценности со знаком минус от каждого решения). Правильная и полная формула эффективности вакцины не может игнорировать тот факт, что вакцинация приносит не только приобретения, но и с чувствительной вероятностью приносит издержки.

3) Среди примеров я указываю такие, которые однозначно говорят в пользу вакцинации. Но...это я делаю для демонстрации, как работает расчетный метод. Это случаи не соответствуют нынешним входным данным (реальным), а умозрительные примеры. В них есть предположение, что заражение происходит с высокой вероятность, тогда как в реальности эта вероятность НИЗКАЯ и вакцинация НЕ доказывает свою эффективность именно потому, что вероятность заражения НИЗКАЯ. Более поздняя вчерашняя моя статья (от 10 ноября) освещает не британские данные, а уже наши - по московской области (появились и такие). Они тоже подтверждают, что вероятность "неприятности" фактически низкая и это имеет огромное значение в том, как люди воспринимают эффективность вакцинации. При этом тем, кто пострадал, кажется, что вероятность высокая, но очень многим кажется, что она низкая и они ближе к действительности.

4) Я хочу, чтобы читатели сами научились не просто повторять указанный мной вывод, но ДОКАЗЫВАТЬ его, повторяя те расчетные действия, которые я показываю на тяжелых расчетных примерах. И это ОЧЕНЬ трудная задача. Я восхищен теми немногими читателями, кто уже пошел по этому трудному пути. Такие люди ЕСТЬ (!).

ЖЕЛАЮ ТЕРПЕНИЯ И НАСТОЙЧИВОСТИ!

=========================================================

ВВЕДЕНИЕ, ИЛИ "ЧТО ВЫ НЕСЕТЕ?"

Уважаемые читатели! В последних публикациях мы с Вами провели непредвзятый анализ - расчет вероятности заражения, госпитализации и смерти от КВ-10 для вакцинированных и невакцинированных (по британским данным). В основном люди разобрались в этих расчетах и согласны с выводами: низкую вероятность самого события (заражения, госпитализации и так далее) обязательно надо учитывать в расчете эффективности вакцины. Это низкая вероятность СУЩЕСТВЕННО СНИЖАЕТ оценку эффективности вакцинации. Таким образом, работает не только "кратность" - сокращение частоты события для вакцинированных по сравнению с невакцинированными, но и вероятность самого события.

Но, увы, вникнуть в эту закономерность пока еще удалось далеко не всем. Большая часть согласились (явно об этом сказано в двух третях из сотен отзывов), но нашлись люди, которые как будто читали эти статьи, но... остались при своем мнении. Вот пример такой реальной реплики. Я ничего не придумываю, Вы сами можете найти эту реплику среди комментариев на предыдущую статью - про вероятность госпитализации для невакцинированных.

============================

Oleg Goglichidze

Что вы, чёрт возьми, несёте? Вы же сами насчитали, что вероятность госпитализации в группе привитых 0,001, а в группе непривитых 0,004. Т.е. шансы госпитализации уменьшаются в 4 раза. Т.е. эффективность прививки в этой возрастной группе 75%.

==============================

Профессиональная этика вузовского преподавателя заставляет меня не бросать эту ситуацию, а попытаться слабому студенту объяснить еще раз, что именно Олег не понял и чего не учел. И... не реагировать на очевидный грубый тон в этой реплике.

Если коротко, то можно сказать так: размер полезного эффекта от вакцинации нельзя оценить путем деления одной вероятности на другую, надо вычитать из вероятности (для невакцнированных) вероятность (для вакцинированных) и еще учесть абсолютные ожидаемые издержки на вакцинацию. Но... эти слова - это "ноль" для людей, не привыкших понимать на таком уровне математической абстракции. Поэтому даю еще и еще расчетные примеры.

СТРАХОВАНИЕ АВТОМОБИЛЕЙ

Возьмем в качестве примера страхование автомобилей. Это только аналогия. Понимаю, что этот мой "посторонний пример" не всем будет легко понять, так как страхованием автомобилей занимались далеко не все. Но я все-таки решил уйти от острой медицинской тематики и взять для примера более спокойную (относительно спокойную) тему - страхование автомобилей. Аналогия, конечно, не по всем параметрам полная, но представление о том, как вероятность страхового случая влияет на ОЖИДАЕМУЮ ВЫГОДУ (или минимизацию потерь), эта аналогия дает. Кстати, в этой области у нас есть примеры и обязательного страхования (ОСАГО), и добровольного (КАСКО), а работоспособность тормозной системы или наличие системы сигнализации (средства защиты от угона) можно сравнить с иммунитетом человека, так как эти технические средства защищают от страховых случаев: ущерба при столкновении (тормозная система) и угона (без сигнализации автомобиль легче открыть, завести и угнать). Любой водитель с минимальным стажем знает, что кузовной ремонт - дело весьма типичное, что кузовные повреждения иногда возникают не по вине самого вполне опытного и аккуратного водителя (кто-то другой на дороге взял и притерся), что кузовной ремонт - это исчислимая сумма потерь в деньгах и времени (автомобиль не доступен в момент ремонта). Так что... не трагедия и все можно спокойно подсчитывать: риски убытков и размер компенсации в случае заключения страхового договора. Так мы попадаем в сферу спокойных, рациональных вычислений - без особых эмоций (большинство кузовных ДТП - это легкие, хотя бывают, увы, и увечья, и человеческие жертвы, но гораздо реже - это понимают все).

Ну так вот. Как же влияет вероятность страхового случая (легкого повреждения кузова автомобиля) на ожидаемый размер компенсации (страховой выплаты)? Рассмотрим условный случай, когда кузовной ремонт будет стоить 100 тысяч рублей. Допустим водитель начинающий (со стажем вождения до двух лет). У него такая вероятность в течение года велика - допустим (для простоты) это вероятность 0.5, то есть "фифти-фифти", что означает, что примерно у половины водителей со стажем до 2 лет такая авария (ценой в 100 тысяч рублей) происходит в течение одного года (страхового периода). Предположим сама страховка стоит 10 тысяч рублей (хотя КАСКО сейчас дороже, но нам не важны точные цифры сейчас - важно показать принцип, метод расчетов). Затраты на страховку - это себестоимость договора страхования, которую сам автомобилист обязательно должен учитывать. Как же рассчитать ожидаемые потери для случая без страховки и эффект от компенсации по страховому договору? - Довольно просто! Этот простейший расчет Вы сможете понять просто на уровне здравого смысла. Надо умножить 100 тысяч на вероятность страхового случая, да? Если умножаем на 0,5, то получаем ожидаемую компенсацию в размере 50 тысяч рублей, правда? Но... мы ведь потратили на сам договор 10 тысяч, поэтому эффективность равна 50 - 10 = 40 тысяч рублей. Надо брать, как говорится! - Это очевидно, да? Но, предположим, что водитель со стажем в 10 лет имеет вероятность в 10 раз более низкую - только 5% (реальные страховые вероятности мне неизвестны, и вообще - это бизнес-секреты страховых компаний, но для нас дело в подходе к расчетам, а не в точных цифрах, правда?). Тогда давайте умножим 100*0,05 и получим ожидаемую компенсацию только в размере 5 тысяч рублей. Понятно? Правильно ли назвать 5 тысяч компенсации эффективностью страховки для автомобилиста (клиента)? Нет! - Надо из этих 5 тысяч НЕ ЗАБЫТЬ вычесть себестоимость страхового договора в размере 10 тысяч, так что получаем 5 -10 = минус 5 тысяч. Это означает, что 5 тысяч - это наш ожидаемый убыток, который одновременно превращается в...доход страховой компании ( учредители и сотрудники этой компании должны на что-то жить?).

Итак, убытки автолюбителей и доходы страховых компаний ЗАЛОЖЕНЫ в расчеты размеров страховых взносов по договору страхования. Вот почему обязательное автострахование на фиксированную сумму вызывает такие возражения и прежде всего со стороны опытных, аккуратных и ... малоимущих водителей. Ведь они понимают. что лично для них вероятность ДТП ниже, чем для "богатых лихачей" и они, выплачивая за договор ОСАГО, частично компенсируют за свой счет не только доходы страховых компаний, но и покрывают дополнительные риски, которые ДЛЯ ВСЕХ создают на дорогах эти самые "богатые лихачи". Впрочем, не будем слишком далеко углубляться в "разбор ДТП" , там ведь есть непростые вопросы о том, кто виноват в ДТП, неравная ответственность разных участников и т.п. Нам пока достаточно лишь понять на этом примере, что вероятность события - это важнейший параметр в оценке эффективности страхования.

В ФУТБОЛЕ ТОЖЕ НУЖНЫ РАСЧЕТЫ ВЕРОЯТНОСТИ СТРАХОВЫХ СЛУЧАЕВ

Теперь продолжим аналогию с вакцинацией. Ведь что такое вакцинация? - Это своего рода страхование от заражения и-или тяжелого протекания болезни в случае заражения. Вы тут же скажете, что вакцинация у нас производится бесплатно (!). Да, но только если говорить про отечественные вакцины, а не про хваленые западные (за них приходится платить сотни долларов или евро). Хотя... друзья мои, не всё напрямую измеряется в деньгах, есть косвенные ожидаемые потери, которые не сразу, но тоже можно перевести в деньги. Но давайте опять-таки на время оставим в стороне разговор о "страшной смертельной болезни КВ-19". Возьмем более безобидный, не такой страшный медицинский случай: травму на футбольном поле. Обычное обезболивающее ("заморозка") помогает футболисту продолжить матч и не просить замену, так что он сможет получить премию в случае победы - разделить ее со всеми игроками, кто провел полный матч без замены (кому покажется, что это пример не правдоподобный, то можете придумать любой другой - защиту от невыхода на поле в следующем матче из-за травмы и так далее). Понятно, что в профессиональном футболе, который теперь суть Большой Бизнес, все эти потери в деньгах в случае разных "страховых случаев" просчитываются не менее тщательно, чем в автомобильном страховании. Так что такое вакцина в отличие от "немедленного лекарства"? - Это средство, которое исключает и-или облегчает выздоровление из-за травмы, но его надо принимать не по факту травмы (как лекарство - по факту начавшейся болезни). а еще до травмы - на всякий случай (!). Предположим, что у такой вакцины троекратный эффект. Эту самую кратность можно выразить по-разному, но можно и так: после вакцинации футболист пропустит на 3 игры, а только одну игру. Предположим, что футболист получает за выход на игру (кроме повременного постоянного оклада) премию в размере 50 тысяч рублей. Но можно ли сказать, что ожидаемая выгода для него (минимизация потерь) составляет (3-1)*50 тысяч = 100 тысяч рублей? - Нет, нельзя! Ибо надо учесть вероятность такой серьезной травмы, которая приводит к пропуску матчей. Почему? - Да, потому, что за приобретение такой "чудесной вакцины" (укрепляющей кости и суставы) приходится платить! - Допустим она обходится футболисту сама по себе в 30 тысяч рублей (какие-то смешные для профессионального футбола примерно 400 долларов). Допустим, что вероятность серьезной травмы - это 0,1 за страховой период - период действия вакцины (десять процентов). Ну давайте тогда считать. Очевидно, что 100 тысяч (ожидаемая компенсация) надо умножить на 0,1 (или поделить на 10, что тоже самое) и получим ожидаемую выгоду в размере 10 тысяч рублей. что на 20 тысяч ниже, чем затраты на такую "чудесную вакцину". Выгодно или нет? - Конечно, сами футболисты в большинстве своем такое просчитать не могут, но менеджеры футбольных клубов могут и должны (когда решают вопрос о том, покупать или нет у производителя такое "чудесное средство") - должны просчитывать все эти "детальки", просто обязаны, ибо без этого футбольный клуб как коммерческое предприятие разорится - "вылетит в трубу". Понятно теперь, почему вероятность имеет значение? Не только "кратность", но и вероятность?

АНАЛОГИИ КОНЧИЛИСЬ, ТЕПЕРЬ БЫКА ЗА РОГА...

Ну так вот теперь, наконец, подойдем к ситуации вакцинации от КВ-19, так как знаю, что некоторые скажут, что все перечисленные выше примеры - это совсем другие ситуации и к коронавирусу такая логика расчетов не применима вовсе, так как... "здоровье бесценно!", "человеческая жизнь бесценна!" и так далее - опять эмоции и страшилки. Бизнесмены от медицины нам внушают все эти лозунги, а сами потихонечку просчитывают вероятности прибылей по определенным сухим формулам. Что же такое "себестоимость" для обычного человека, если даже прививка бесплатна? - Возьмем самую очевидную вещь: ожидаемое "перебаливание прививки" - высокая температура, головные боли и так далее (у большинства своих привитых знакомых я это лично наблюдал!). Предположим, что в среднем на это уходит два дня (не цепляйтесь за цифру, может быть, и один, нам не это важно, а принцип). Если два дня неработоспособности самозанятого работника (когда ему никто не выплачивает больничный) стоят ему, предположим, 5 тысяч рублей потерь, то вот он и получаются "расчет себестоимости" (предположим, что в месяц самозанятый зарабатывает 60 тысяч рублей, а за два дня - 5 тысяч рублей). Я просто взял условную цифру в 5 тысяч рублей, сопоставимую со стоимостью договора автомобильного страхования - так чтобы всем было легко считать. Предположим, что серьезное течение болезни после заражения ковидом (с потерей работоспособности) занимает полмесяца (две недели), тогда это выражается в прямых потерях в размере 30 тысяч рублей (половина ожидаемого месячного дохода). Предположим, что, как указал выше Олег, вакцина дает четырехкратный эффект (0,04 против 0,01 для невакцинированных, как процитировал выше наши расчеты Олег). Тогда давайте просчитаем ожидаемые потери для двух групп - для вакцинированных и для невакцинированных. Причем в двух случаях - в случае высокой вероятности тяжелого заболевания (0.9, или 90%) и в случае низкой вероятности (0,1 в течение года).

1) Случай высокой вероятности заболевания, равной 90%. Для вакцинированных ожидаемые потери меньше в четыре раза и составляют: 30 труб *0.9*0,25 + 5 труб = 6,750 + 5,000 = +11,750 тысячи рублей. Как мы включили в формулу четырехкратный эффект от вакцинации? - Мы умножили 0,5 еще и на 0,25 (что эквивалентно делению на 4х-кратный эффект вакцины). Важно не забыть добавить к ожидаемой сумме "стоимость страхового договора" - ожидаемые потери из-за самой прививки (не забыть про 5 тысяч рублей). А каковы ожидаемые потери для невакцинированных? Считаем: 30 труб * 0.9 = 27 тысяч рублей (они не несут затрат на себестоимость договора в размере 5 тысяч рублей), то есть в этом случае невакцинированные несут существенно большие ожидаемые потери - 27 тысяч по сравнению с вероятными потерями для невакцинированных (ожидаемая разность равна 27 тысяч - 11 750 = 15 250 рублей). Вывод: вакцинироваться выгодно, надо брать!

2) Случай низкой вероятности 10 процентов. Меняем теперь в той же самой формуле 0,9 на 0,1 и получаем следующее. Для вакцинированных ожидаемая сумма потерь составляет 30,000*0,1*0,25 + 5,000 = 0,750 + 5,000 = 5,750 тысячи рублей, то есть с учетом себестоимости самого мероприятия, появляется ожидаемая потеря более 5 тысяч рублей. Это значительно меньше, чем раньше, так как ожидаемые потери сокращаются из-за низкой вероятности страхового случая (!). А вот для невакцинированных эта же формула выглядит так: 30,000*0,1* = 3,000 = 3 тысячи рублей. Но 5 тысяч не вычитаем здесь опять-таки, так как невакцинированные этих затрат не несут. Вот и получаем такой результат, что для невакцинированных ожидаемые потери НИЖЕ, чем для вакцинированных в данном случае на ощутимую сумму в 2750 рублей, хотя вакцина и дает четырехкратную защиту (!). Вы тут же спросите: ну а если кратность защиты была бы не 4, а 20, например? - Увы, никакая кратность не поможет, и даже коэффициент 100 (!) Почему? - Потому что низкая вероятность самого страхового случая оказывается более важным параметром в формуле. Сами посчитайте и сами посудите: умножая 30 тысяч (максимальные потери) на вероятность только лишь 0.1, мы получаем эффект ожидаемой экономии от короткой госпитализации (временной ожидаемой нетрудоспобности) в размере только лишь 3 тысячи, а это ВСЕГДА, при любой кратности будет ниже себестоимости "страхового договора", которая равна 5 тысячам рублей. Некоторые будут оспаривать, конечно, коэффициент вероятности 0,1 как заниженный. Тогда напомню, что в год ковидом заболевают пока в РФ меньше 10 процентов в стране - по официальной статистике - заболевают так, чтобы попасть на больничный, а не просто заражаются и легко переносят почти на ногах. Я уж не беру полгода - интервал, который ВОЗ теперь объявил как необходимый для вакцинации. ПОНЯТНО? Знаю, что не всем понятно, но надеюсь на тех, кто следит, вдумчиво читает, сам пытается просчитывать вероятности.

И ОПЯТЬ ПРО ЧЕТЫРЕХКЛЕТОЧНЫЕ ТАБЛИЦЫ (для пытливых)

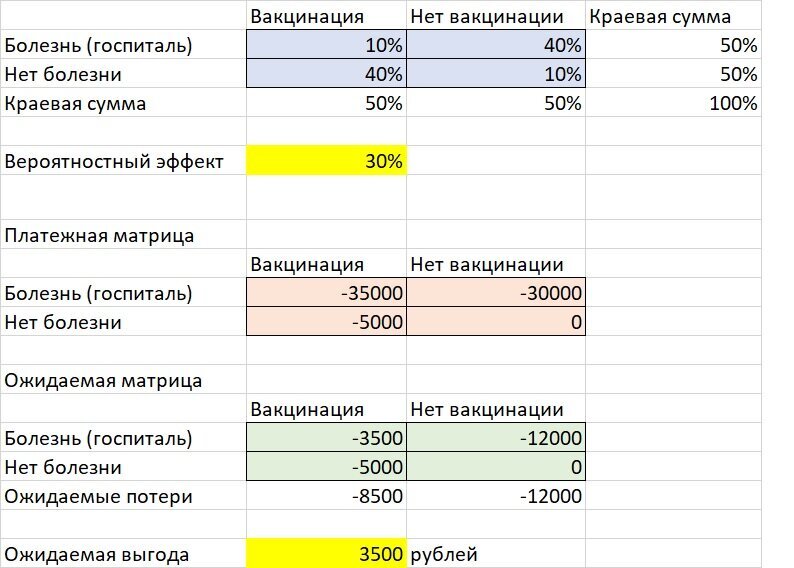

А причем тут четырехклеточные таблицы? - спросите Вы. А вот они как раз очень даже нужны, чтобы все эти параметры из формул, которые я использовал выше, разложить "по полочкам" (клеточкам таблицы) и ничего не забыть. Четырехклеточные таблицы помогают нам НЕ ЗАБЫТЬ, что речь идет не о двух случаях. а всегда о ЧЕТЫРЕХ (!). Важны не только два случая, когда болезнь случилась (для вакцинированных и для невакцинированных), но и еще два случая - когда не случилось никакого страхового случая вовсе (ни для вакцинированных, ни для невакцинированных). Без этих двух последних случаев, Вы НЕ можете просчитать вероятность страхового события правильно и ожидаемый размер потерь, а также связанный с ним размер требуемой компенсации (!). Итак, получаем ЧТС с учетом стоимости затрат и компенсации по краям таблички, и это нам помогает ТОЧНО применить формулы для расчета вероятных потерь. В этом случае мы не ошибемся (когда используем ЧТС и соответствующие готовые электронные таблицы). Ниже я покажу для пытливых, как производятся расчеты ожидаемых потерь (выгод) в электронных таблицах. Поясню сразу, что в так называемой платежной матрице в ключевой левой верхней клетке стоит число -35 тысяч рублей. Это размер потерь в том случае, если заболел вакцинированный человек, ведь кроме 30 тысяч, он еще 5 тысяч потеряет в качестве "себестоимости страхового договора".

1) Случай А: 4-кратная эффективность вакцины сочетается с достаточно высокой вероятностью заболевания - на уровне 0.5. Это тот самый уровень "фифти-фифти", когда у человека при принятии им своего индивидуального решения имеется максимальная неопределенность: то ли заболею, то ли не заболею (когда об истинной вероятности заболевания вообще нет данных). Вот в этом случае ожидаемые потери просчитываются в пользу того, что надо вакцинироваться.

В этих трех таблицах для случая А описываются условные данные и порядок вычислений ожидаемой выгоды для такого случая, когда болезнь ожидается в течение года с вероятностью 0,5, потери по болезни - 30 тысяч рублей, себестоимость вакцинации - 5 тысяч рублей. Все потери расписываются также, как и вероятности (в первой голубоватой табличке) для каждого из четырех случаев в таблице "Платежная матрица" (во второй розовой таблице). А в клеточки ожидаемой матрицы (светло-зеленая нижняя табличка) записываются ожидаемые потери для каждого из четырех случаев, которые легко получаются путем умножения значений из платежной матрицы (из розовой таблички) на вероятности из таблицы сопряженности (голубоватой таблички). Вы сами все это можете посчитать для этого случая А и других. И если ни Вы, ни я не ошиблись в расчетах, мы должны будем получить сумму "плюс 3500" - это и есть ожидаемая выгода от вакцинации для данного случая. То есть, при высокой вероятности болезни затраты на вакцинацию оказываются, как видим, вполне оправданными.

2) Случай Б. Теперь рассмотрим случай, когда сохраняется тот же самый 4-кратный коэффициент, но вероятность заболеть существенно снижается - только 10% в год.

Вот в этом случае низкие значения вероятности в верхней строке первой голубой таблички резко снижают ожидаемый эффект экономии средств в случае вакцинации и болезни, а также в случае болезни при отказе от вакцинации (в этой строке ожидаемый рублевый эффект только лишь в размере экономии 1700 рублей, так как вероятность этих событий НИЗКАЯ). Но ожидаемые затраты на саму вакцинацию (себестоимость) никуда ведь не делись, они как были равны 5000 рублей, так и остались. А вот в случае отказа от вакцинации этих затрат нет вовсе. Поэтому... получается, что ожидаемая выгода от вакцинации оказывается ОТРИЦАТЕЛЬНОЙ, то есть вакцинация сулит лишь потери в размере 3300 рублей (!). Поэтому ожидаемая выгода записана под ожидаемой матрицей с минусом.

3) Случай В. И, наконец, с помощью четырехклеточных таблиц просчитаем такой третий случай, когда эффективность вакцины (которую обычно считают без всякого учета вероятности заболевания) равна 99%, то есть вероятность заболеть для вакцинированных равна только 1 проценту и эффект от вакцины кажется нам 99-кратным (!). Как же в этом случае повлияет низкая вероятность болезни на ожидаемые потери?

Посмотрим, что же происходит в верхней строке этой таблицы. Обратите внимание, что в правой верхней клеточке первой голубоватой матрицы стоит не 99% (болезнь для невакцинированных не наступает с такой вероятностью, а только лишь 9,9%). Это дает ожидаемые потери для невакцинированных в случае болезни в размере не почти 30 тысяч, а лишь в размере 2970 рублей. Так что разница с потерями у вакцинированных (которые существенно ниже - лишь 35 рублей) опять НЕ компенсирует потерь от себестоимости самой процедуры вакцинации (не компенсирует стоимость страхового договора). Ожидаемые потери и в этом случае оказываются равными более 2 тысяч рублей (ощутимая сумма). Вот так! - При очень высоком показателе КЭВ (на которой молятся сейчас санитарные власти) реальный эффект для людей может быть все-таки отрицательным.

Тут же возникает вопрос: а почему же так много людей соглашаются на прививки? Ответ: только потому, что этим людям ВНУШИЛИ, что вероятность заболевания почти 100-процентная. В этом случае в их субъективном мире вероятность ожидаемого события "болезнь" оказывается такой, которая покрывает "себестоимость страхового договора".

Важно: точно такой же эффект можно было бы получить и от автомобильного страхового бизнеса, если потратить огромные средства на рекламную кампанию в СМИ, которая с утра до вечера будет твердить, что вероятность страшных ДТП на дорогах в течение года для КАЖДОГО водителя приближается к 100%. Тогда можно будет продать не дешевые договора ОСАГО, а дорогие "добровольные договора КАСКО" (по цене в среднем в районе 30 тысяч рублей, допустим) буквально всем автомобилистам и... "отбить" затраты на террористическую рекламу (внушающую страх, поэтому террористическую).

А ТЕПЕРЬ ПРО ВЕРОЯТНОСТЬ ПОСЛЕПРИВИВОЧНЫХ ОСЛОЖНЕНИЙ

Мои критики (отчаянные вакцинаторы), конечно, будут оспаривать цифру в размере 5000 рублей. ибо в ней и заложен, конечно, отрицательный эффект, который и приводит к такому результату. Но, коллеги, я Вам скажу на это следующее: 5 тысяч - это еще очень мягкий прогноз в отношении ожидаемых потерь от самой вакцинации, Потому что во многих индивидуальных сложных случаях (у хронически больных людей) послепрививочные осложнения оказываются куда как более серьезными, чем временная нетрудоспособность в течение двух дней. Для таких людей возникает риск потерять работоспособность НАВСЕГДА (?!), а может быть и всю жизнь потерять (а ведь многие настоящие семьянины думают не только о своей жизни, но и о выживании своей семьи, поэтому потеря жизни - это потеря работника-кормильца для семьи). Вот Вы поставьте в платежную матрицу вместо 5 000 рублей, например, сумму в размере 10 лет потери работоспособности (это могут быть у какого-то возрастного человека 10 лет активного пенсионного возраста - с возможностью еще что-то зарабатывать для семьи, еще до немощной старости или "окончания срока дожития", то есть до физической смерти). Предположим в год такой человек зарабатывает для семьи 700 тысяч рублей (примерно 55-60 тысяч в месяц). За 10 лет - это 7 миллионов 700 тысяч (почти 8 миллионов рублей). Допустим, осложнения такой страшной силы возникают только в 1 случае из 1000 (хотя хронически больных у нас на 1000 населения в РФ больше, но пусть так). Но что же тогда у нас появится в левой нижней клеточке светло-зеленой таблички? А появится следующий случай: болезни "ковид" как таковой нет вовсе, но есть обострение хронического заболевания и потеря работоспособности, которая уносит из бюджета семьи следующую ожидаемую сумму: 8 миллионов умножаем на вероятность 0,001 (то есть делим на одну тысячу) и получаем ожидаемые потери уже не в размере 5 тысяч рублей. а в размере 8 тысяч рублей. Еще нужны расчеты? Понятно или нет? Никакая точность вакцинации НЕ может компенсировать ожидаемые потери от осложнений в размере 8 тысяч рублей (!). Никакая! Мы ведь видели, что и 5 тысяч покрыть не получается. - Оговорка: если только вероятность самой болезни существенно ниже 0,5. Еще раз повторяю, таким образом: формула "коэффициент эффективности вакцины" работает только в предположении, что вероятность заболевания стремится к 100 процентам (!). Но достаточно внушить населению, что вероятность стремится к 100 процентам и все побегут вакцинироваться, становятся в очередь на прививку без всякого обследования и ... уже ничего не просчитывают вовсе - отбрасывают и временную нетрудоспособность после вакцинации и вероятность послевакцинных осложнений, и учет индивидуального уровня здоровья.

А ведь опытные водители (читай - лица с сильными иммунитетом) считают не без оснований, что именно для них вероятность ущерба от аварии является НИЗКОЙ (читай - от страхового случая, той же самой "болезни"). Поэтому они не тратятся на добровольный договор КАСКО и оказываются в выигрыше. Но... если они же оценивают высоко вероятность угона (что не связано с опытом вождения),то все-таки тратятся и тогда расходы на КАСКО оказываются уже оправданными. Увы, надо считать! - Иначе мы все опираемся лишь на эмоции, а это путь к банкротству, что хорошо понимает каждый сколько-нибудь опытный мелкий предприниматель. Понимает интуитивно, даже без особых цифровых расчетов. Таким образом, водители - те люди, которые привыкли иметь дело с определенным риском ДТП на дорогах и понимают, что даже при полной бдительности нельзя свести с нулю, что какой-то пьяный за рулем не выскочит вдруг на встречку в самый последний момент, совершая необдуманный обгон. К счастью, СМИ еще не додумались до того, чтобы с утра до вечера показывать по ТВ страшные последствия таких аварий.

КАК РАБОТАЕТ ИНТУТИВНЫЙ ЗДРАВЫЙ СМЫСЛ В БИЗНЕСЕ?

Вы скажите, что страховой бизнес - это совершенно особый бизнес. И будете правы! Там без точных вычислений, которые я попытался смоделировать для Вас (в упрощенной форме) вообще никак не обойтись. Но и в обычном торговом и производственном бизнесе без подобных расчетов можно... понести большие убытки. Другое дело, что большинство предпринимателей не выписывают цифры в клеточки таблицы, а пытаются прикинуть на уровне ЗДРАВОГО СМЫСЛА и принять хладнокровное рациональное, а не эмоциональное решение. Допустим, производитель нацелился продать какой-то скоропортящийся свой продукт питания (молочный продукт) через сетевой гипермаркет. Приходится учитывать хотя бы интуитивно:

а) себестоимость своих затрат на производство этой продукции (допустим, что это 10 рублей на один литр молока);

б) отпускную закупочную цену товара - то, что на руки получит производитель, а не то, что заплатит покупатель в магазине, - это допустим 20 рублей;

в) ожидаемую неприятную вероятность, что товар вообще никто не купит.

Если договор с начинающим производителем, не имеющим надежной репутации, составлен на реализацию (деньги производитель получит только по факту продажи его товара), то риск не получить ничего - это ключевой параметр во всей этой истории. Если вероятность продать ниже 0,5, то убытки оказываются более вероятными, чем остаться в прибыли: 20 умножаем на 0,4, например. и получаем 8 ожидаемых рублей дохода, а себестоимость в размере 10 рублей никуда не делась. Поэтому ожидаемый убыток - это 2 рубля и "игра не стоит свечь". Дешевле затратить время на заблаговременные расчеты такого рода и отказаться от такого предприятия, чем начать, ничего не просчитав, и понести убытки.

Сколько таких ситуаций порождает энтропийная рыночная среда! - Среда, в которой с разной вероятностью наступают и положительные события, и негативные события. Вот Вы, например, придумали замечательный сценарий компьютерной игры или фильма. но ... приходится перед его реализацией (созданием рыночного продукта) просчитывать и тот факт, что тебя к моменту его выпуска на рынок могут обогнать конкуренты, которые продадут свой товар раньше (или лучше упакуют в красочную коробку, или найдут более эффективный рекламный канал и больше смогут вложить в рекламу, или заявят более низкую цену) и... все - ты не продашь свой товар вообще. Так, например, произошло с фильмом "Пришелец" - интересным по замыслу проектом, но с которым наш предприниматель-продюсер Александр Куликов опоздал, то есть опоздал с выпуском своего фильма на рынок и проиграл судебный процесс (процесс о том, что голливудский режиссер Ридли Скотт "своровал" сюжет нашего фильма и выпустил свой фильм "Марсианин" с Мэттом Деймоном) Получился чудовищный провал фильма "Пришелец" на рынке (прокат дал только лишь 14 миллионов рублей, что многократно меньше затрат в размере 350 миллионов рублей). Не дождавшись выхода своего фильма на экран, сам Александр Куликов погиб в вертолетной катастрофе в Крыму в 2016 году, и мы даже не знаем, была ли его судебная неудача косвенной причиной его гибели (полетел на вертолете без трезвой оценки риска аварии и т.п.).

Итак, еще раз главный тезис. Если Вы не просчитываете, с какой вероятностью может случиться неприятность (страховой случай), если вы на порядок ошибаетесь в расчете этой вероятности - Вы обречены на то, чтобы "кормить" других - своих конкурентов, свою страховую компанию, своих поставщиков и так далее, а сами терпите такие убытки, которые равносильны банкротству.

Я, кстати, один раз уже написал, как надо принимать ИНДИВИДУАЛЬНОЕ решение в случае вакцинации - в своей еще февральской статье на Дзене. Решение - с учетом трезвой оценки индивидуальных вероятностей и заболеть, и иметь послепрививочные осложнения. Но тогда мою статью показали очень немногим читателям Дзена. Кроме того, я тогда не производил такого количество расчетных примеров и не давал их упаковку параметров в виде четырехклеточных таблиц.

И еще раз скажу тем, кто будет продолжать утверждать, что вероятность заражения равна 100%. Вы что? - Не знаете (или сознательно игнорируете) тот неоспоримый факт, что у значительной части невакцинированных людей наблюдается естественный, природный иммунитет? Об этом ведь мне написали только здесь на Дзене десятки (может быть, уже сотни) добровольных корреспондентов: болеют одни члены семьи, а у других, живущих рядом, не обнаруживается никакого ковида даже с помощью неточного ПЦР со смещенным риском ошибок (ложно-положительные диагнозы возникают чаще, чем ложно-отрицательные) (!). И это все официальная медстатистика просто игнорирует, поставив непонятный и нелогичный знак равенства между понятием "коллективный иммунитет" и "процент вакцинированных".

ОБЩИЙ ВЫВОД

Вакцинация создает для человека ситуацию выбора, сходную с тем, которая возникает в страховом бизнесе у клиентов: дилемма при этом состоит в том, заключать или не заключать страховой договор. Индивидуальный расчет вероятности потери здоровья в случае вакцинации и отказа от вакцинации дают очень РАЗНЫЕ результаты для разных людей (в зависимости от здоровья, возраста, образа жизни, характера профессиональной деятельности, наличия обязательств перед семьей и так далее) С учетом РАЗНЫХ индивидуальных вероятностей положительных и негативных событий получается. что для одних людей выгодно сделать прививку, а для других - это настолько не выгодно, что опасно (!). Поэтому необходимо сохранить ДОБРОВОЛЬНЫЙ ХАРАКТЕР вакцинации и ни в коем случае не вводить принудительную вакцинацию.

Фото обложки автор нашел на сайте u-f.ru.