Доброго времени суток на канале сухих цифр.

Сегодня рассмотрим животрепещущий и мучающий многих граждан вопрос. Что лучше копить или взять ипотеку? Кабала это или реальный выход? Для подсчётов возьмём три метода - исторический, реальный и гипотетический.

Гипотетический метод подсчёта.

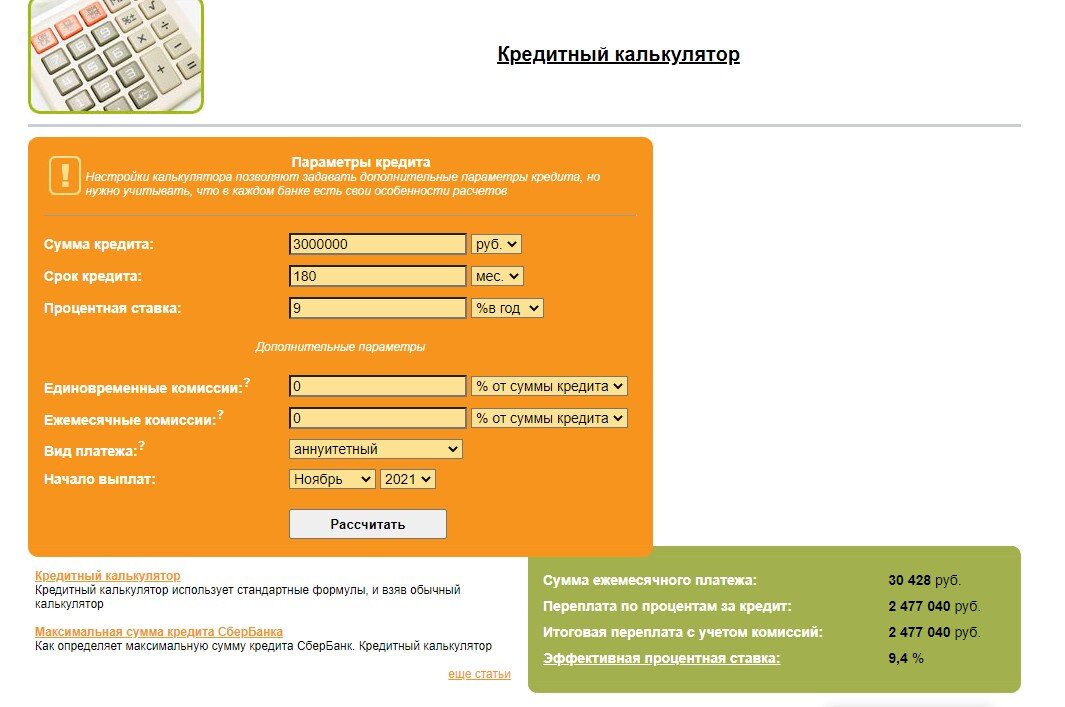

Предположим что мы с вами сегодня накопили минимальный первоначальный взнос и решили взять ипотеку на квартиру. Не хватает нам например 3 млн рублей ( за эти деньги вполне можно купить квартиру в 90% городах России). Ставки по льготной ипотеке составляют сегодня 6,05-6,35%. Но чтобы усложнить задача.предположим что мы неудачники и нам не одобрили льготную ипотеку и вообще у нас всё плохо с кредитной историей и нам предложили ипотеку только под 9%. Берём кредит на 15 лет. Забиваем данные в кредитный калькулятор.

Получается что при ежемесячном платеже в 30 428 рублей, за 15 лет мы переплатим 2 477 040 рублей. Много это или мало?

Считаем. По данным Росстата инфляция в ближайшие годы составит 4-5% в год. ТО есть квартира стоимостью в 3 млн за 15 лет вырастет в цене минимум до 5 805 847 рублей или почти вдвое. И это при умеренной инфляции и по самым скромным подсчётам. Мы же с вами заплатим за 15 лет за неё 5 477 040 рублей и это в рассрочку. А если инфляция составит не 4-5%,а все 10%,как нас убеждают либерально настроенные граждане,не доверяющие Росстату? То в этом случае наше жилье подорожает и вовсе до 12 531 744 рубля. Наш же платёж в 30 428 рублей таким и останется и каждый месяц и год будет обесцениваться. Помимо этого мы ещё можем и получить налоговый вычет с 2 млн кредита и с 2,477 млн процентов или вернуть мы можем аж 582 тысячи рублей. То есть фактически квартира нам обойдётся уже в 4 895 000 рублей и это в рассрочку на 15 лет,в течении которых наша зарплата будет расти,а платёж замрёт на месте и его даже можно будет уменьшить досрочными погашениями с тех же налоговых вычетов, например.

Исторический метод подсчёта.

Для его подсчёта мы можем просто заглянуть в прошлое. Например моя однокомнатная квартира в новом доме в 2000 году стоила всего 2,8 тысячи долларов(тогда квартиры торговались в долларах). В 2001 уже 4 тысячи долларов (или всего 27*4=108 тысяч рублей,фантастика).

В 2007 году мы продали её уже за 1 млн 280 тысяч рублей.Давайте этот показатель и возьмём за основу(потому как в начале нолевых ипотеку взять было невозможно).

Допустим, мы бы в январе 2007 года взяли бы ипотеку на эту квартиру стоимостью в 1,28 млн на 15 лет под 10.5%(именно под такую ставку по ипотеку мне тогда и удалось взять). Чтобы бы было? ОБратимся снова к кредитному калькулятору.

Стоимость нашей квартиры возросла бы до 2 546 839 рублей. В то время как сегодня подобная квартира продается в этом же доме за 4,2-4,9 млн рублей. А мы также могли бы воспользоваться налоговым вычетом,маткапиталом и прочими плюшками.

Реальный метод подсчёта.

Здесь обратимся к моей личной истории. Как я уже писал выше,в 2007 году мы продали свою однокомнатную квартиру за 1,28 млн (30 тысяч ушли риэлтору) и купили трёхкомнатную за 2,15 млн рублей(в новом доме.голые стены). Для этого нам пришлось взять ипотеку в 950 тысяч на 10 лет.

Теперь сухие цифры из моего личного опыта.

2007 год

Стоимость квартиры - 2,15 млн

Ежемесячный платёж по ипотеке - 12 818 рублей

Моя зарплата по окладу (без переработок) - 18 000 рублей

Платёж по ипотеке составлял 71,2% от моей голой ЗП.

2017 год

Стоимость квартиры - около 6 млн рублей(с ремонтом правда).

Ежемесячный платёж по ипотеке - 12 818 рублей ( на самом деле платили уже 6500,так как в 2011 году вкинули маткапитал и сократили тело долга)

Моя зарплата по окладу (без переработок)- 43 000 рублей

Платёж по ипотеке составлял 29,8% от моей голой ЗП( в реальности даже 15,1%). Ипотека погашена полностью.

2021 год

Стоимость квартиры - около 7-8 млн рублей

Моя зарплата по окладу (без переработок)- 60 000 рублей

Платёж по ипотеке составлял бы 21,4% от моей голой ЗП.

В итоге за 10 лет должны были бы переплатить с 950 тысяч - 588 259 рублей или 61,9% за 10 лет. Но так как получили налоговый вычет и вкинули маткапитал, то не переплатили ничего,даже наверное в плюс вышли)).

Такая вот она математика. Оговорюсь сразу, 18 тысяч это был только мой голый оклад,без подработок и дополнительных форм заработка, к тому же ещё у меня жена работала, причём в 2007 году она получала больше меня. Да и при той бешенной инфляции, зарплата росла каждый год и ощутимо. Так что, кто хочет написать мне в комментариях,что мы сидели на одном Дошираке и экономили на всём,вынужден вас огорчить. Не голодали, сразу же сделали ремонт на своих 75 кв метрах,а через три года и машину себе справили.

Хотя да,при любой ипотеке сложно всегда первые 2-3 года, так как ипотеку мы как правило берём на пределе своих возможностей и впритык. Но инфляция и индексация зарплат делают своё дело со времен и тот платёж, который кажется гигантским сейчас, через 2-3 года становится вполне сносным, через 5-8 лет смешным,а через 10+ лет и вовсе детским.

Хорошего всем дня, приятных эмоций и только правильных цифр!

Кому моя статья была полезной или хотя бы познавательной, ставим лайк, вам всё-равно,а мне приятно.

Почитайте так же и другие мои статьи, там как всегда ничего личного, только цифры. Ссылка на одну из них ниже, кстати по истечении года, в январе-феврале выпущу вторую часть той статьи,с новыми уточнёнными данными. Подписывайтесь,чтобы не пропустить.