Всем привет!

К сожалению, приходится признавать, что мой подход к созданию подушки безопасности не выдержал проверки жизнью.

Если вкратце:

Подушка безопасности у меня небольшая (максимум на пару месяцев жизни), лежала на коротких депозитах (в полгода), при необходимости предполагалось задействовать облигационную часть портфеля, которая лежит не на ИИС.

Более подробно свои взгляды на подушку безопасности я уже расписывал

Сейчас внезапно потребовались деньги на здоровье и вынужден признать, что концепция полностью провалилась... по причине большой внутренней жабы:

- если закрывать депозит досрочно, то приходится потерять проценты;

- если же рассматривать вариант с продажей облигаций, то опять возникают потери: 1) облигации сейчас подешевели из-за поднятия ключевой ставки и продать их можно только с дисконтом, который съест несколько месяцев доходности 2) потом облигации придется восстанавливать, сейчас они у меня лежат на Тиньке (по причине возможности мгновенного вывода средств), но тогда придется дважды заплатить комиссию брокеру, а она у Тиньки будь здоров: 0,3%х2=0,6% - вот еще потеря в доходности за 1-2 месяца

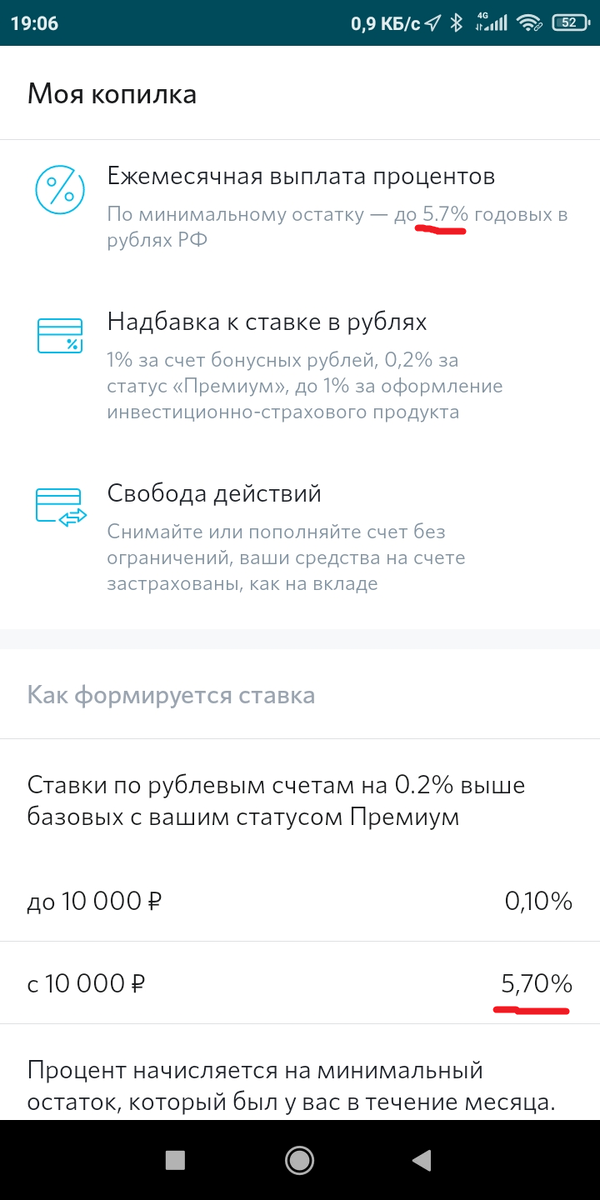

В итоге решил выкручиваться текущими силами и терпеть до окончания вклада, сейчас он закончился, в итоге решил его не продлевать, а тупо перевел на "Копилку" в Открытии, с которой де-факто (при помощи небольшого лайфхака) можно снять всю сумму без потерь в процентах.

Условия, в целом, сопоставимы с короткими вкладами (ниже большинства предложений буквально на 0,2-0,3%), но маневренность средствами куда выше.

А вообще, у меня есть крамольная мысль - на будущее, когда все устаканится в жизни вообще отказаться от подушки безопасности и закинуть всю ее в акции (или скорее в таком же соотношении, как и остальной портфель 80/15/5 - акции/облигации/золото), там она будет работать с куда большей эффективностью, чем на вкладе и на долгосроке это может оказать какой-то эффект, при необходимости вынимать что-то из портфеля уже.

А как устроена ваша подушка безопасности?