Ребята, привет!

Вы все видите, что происходит на газовом рынке. Вы видели и это невероятное ралли Газпрома после "многих лет спячки". На газовую тему сейчас много различных спекуляций. Смелые "аналитики" ТГ каналов говорят про уровень в 600. Кто-то про 900. И, порой, сложно отличить вымысел от реальности. Тем более, в фондовом рынке, где многое относительно. Давайте просто посмотрим на некоторые факты и попробуем сделать выводы

Инвест Тоник (investonic) – это блог про долгосрочные инвестиции. Здесь я делюсь тем, как инвестирую, как изучаю фондовый рынок, какие инструменты использую, что получается, а над чем еще стоит поработать, чтобы инвестировать лучше. Подписывайтесь, чтобы не пропустить новые интересные и полезные посты! Мой портфель и сделки открыты в Тинькофф и находятся здесь. ТГ канал с актуальной инфой здесь.

Моя позиция на Газпром

Я в деле. У меня есть Газпром. Позиция примерно на 2% от брокерского счета. На ИИСе Газпрома нет. 1-2% - это стандартный размер позиции для меня. 2-5% - только под "фокусные" компании, на которые я делаю ставку. Основная часть Газпрома на этом счету была набрана от 160. Потом добирал. На ИИС набирал по 250-260 на пиках до ковидного кризиса

Рынок газа

О средних значений августа 2020 года до средних значений на сегодня цена выросла на 1400%. В абсолютных значениях рост был еще выше. Вообще, рост больше 100% за год должен настораживать

Если взять цены на газ в США, что в период 2000-2010 годы газ стоил более на 100-150% дороже, чем сейчас. Но эти уровни были характерны только для американского рынка

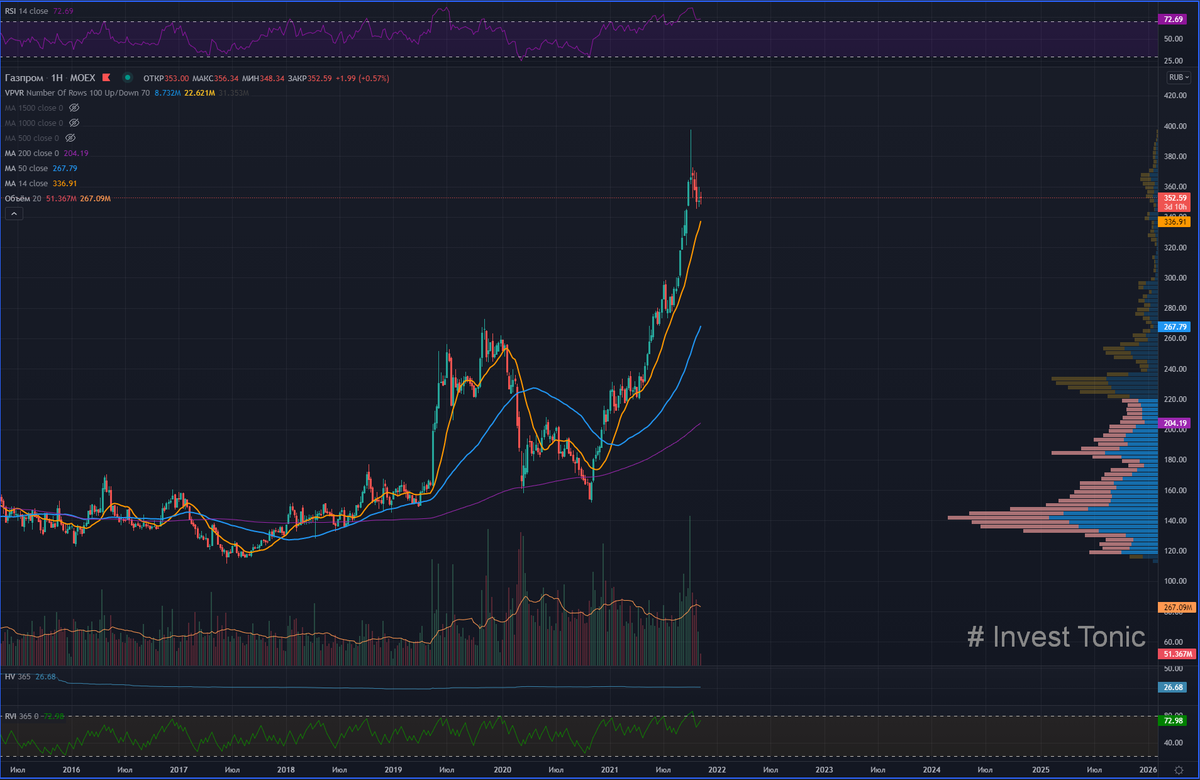

Долгосрочный график Газпром

Рост с ковидных лоев составил в абсолютном выражении + 164%, что для Газпрома очень много не только, как для голубой фишки, но и в сравнении со своей же исторической динамикой. Такого роста Газпром еще не видел в новейшей истории. Другими словами, то, что мы видим на графике - это необычная история. Нестандарт, другими словами

Прибыль и выручка Газпром

В своем терминале я вывожу вот такой график на любую компанию: мне так удобно сопоставлять динамику основных показателей. Желтыми стрелками отмечены места, когда Газпром находился в диапазоне 160 и 350 рублей за акцию.

Ниже белыми стрелками показаны усредненные значения выручки (синий цвет) и прибыли (зеленый цвет). По средней выручке незначительная положительная динамика есть. По прибыли - я бы сказал, что мы во флэте. Т.е. роста нет. Если брать не один конкретный год, а размазать прибыль на период - повторюсь, роста нет

Тогда с чем связан ценовой хайп и ажиотаж? Смотрим прогнозы

Прогнозы по Газпрому

На горизонте 2-3 лет годовая прибыль 1.8 триллиона. Т.е. роста, как такового, не предполагается, если размазать на несколько лет и взять среднее.

Потребление газа

На графике динамика потребления газа с разбивкой по странам. По мнению некоторых аналитиков пик потребления может быть в районе 2035 года. Т.е. ожидается рост потребления голубого топлива

Аналитики ожидают снижение цен на газ в 2022 году. однако, цена не вернется к уровням 170-200, а, возможно, задержится выше 400 долларов за 1000 кубов

Газпром маржинальность

Выделил динамику маржинальности Газпрома. Зеленая зона - чистая маржа. Она снижается уже много лет. То же и с операционной маржинальностью. И с грязной (синяя линия)

Выводы

Итак, что мы имеем:

1. Газпром пережил фантастический рост и это для него не характерно

2. Цены на газ сейчас невероятно высокие (в Европе были пробиты максимумы)

3. В США цены на газ не на исторических максимумах. Т.е. предложения в США достаточно и газовый энергетический кризис - не общемировой

4. Потребление газа, скорее всего, будет расти. В том числе в связи с переходом к "зеленой энергетике"

5. Выручка и прибыль Газпрома в сравнении с двух-трех годичной давностью не показала прироста. И аналитики пока не закладывают серьезного апсайда здесь

6. Маржинальность (эффективность, на мой взгляд) Газпрома снижается несколько лет подряд

На мой взгляд, текущий ценовой хайп связан исключительно с высокими ценами на продукцию компании и не связан с тем, что компания стала работать более эффективно, заняла новый рынок, ввела новые продукты или инновации

Поэтому, когда цены на газ нормализуются, а они, скорее всего, вернутся в нормальное привычное русло, действие ценового фактора на газ прекратит поддерживать котировки. И мы получим все тот же Газпром, ничем, скорее всего, не отличающийся от Газпрома двух-трех-пяти годичной давности

❗️Важно понимать, что рынки, частенько, бывают безумными. И акции Газпрома могут продолжить свой рост. Но, на мой взгляд, рост котировок акций на сегодня привязан исключительно к ценам на газ и полностью от них зависит. А волатильность там сейчас под 100%. И она не только вверх работает, но и вниз. Другими словами, долгосрочных факторов, которые могли бы дать апсайд по котировкам Газпрома - я пока не вижу.

Позицию продолжаю удерживать. Не так давно зафиксировал примерно 25% всей позиции. Остальное держу.

Покупать ли прямо сейчас с целями на перехай? У меня в этом большие сомнения. Здесь нет речи про инновации или изменение мира, как в случае с Теслой или Бих тех компаниями. Просто удачный момент для компании. Который может быть очень быстро отыгран вниз при стабилизации цен. Для тех, кто купил, можно было бы и подержать, зафиксировав часть. Все же, больше икса на большой компании за год - это приличный результат. Для тех, кто не купил, я бы занял, все-таки, осторожную позицию

Берегите депозиты - инвестируйте с умом!

#investonic

#газпром

PS 📍

Не является инвестиционной рекомендацией и призывом к действию! Это мой личный частный блог, в котором я обобщаю свои взгляды на фондовый рынок, делюсь своей стратегией и подходами к рыночному анализу, оцениваю свои сделки с точки зрения эффективности

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики, построенные в премиум аккаунте сервиса TradingView