Что нужно знать, когда берешь потребительский кредит? Почему важно выполнять все условия, которые обозначены в договоре? Эти и многие другие актуальные для заемщиков вопросы в нашем материале.

Что такое потребительский кредит и какой он бывает?

Когда человеку очень хочется купить новую микроволновку или съездить в отпуск, а денег нет, возникает идея одолжить денежные средства на желанное приобретение у банка. Вариантов такого “одолжения” бывает несколько: кредитные карты, упомянутый потребительский кредит, краткосрочный заем или иное.

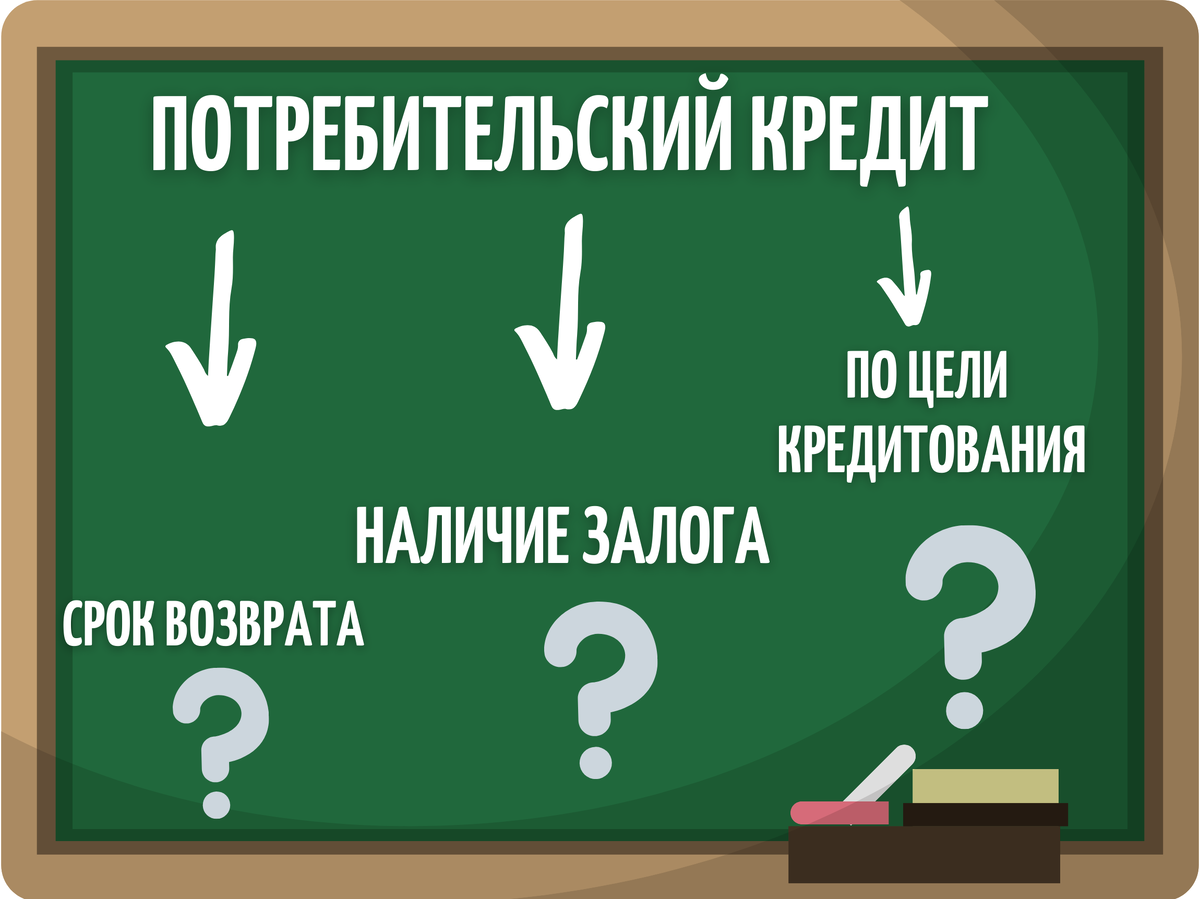

Потребительский кредит - денежные средства взятые у банка под оговоренный процент и на обозначенный срок, с целью приобретения конкретного предмета или услуги или же на некие личные цели. Журнал “Финансовая культура” предлагает делить кредиты на следующие категории.

Целевые и нецелевые

По факту, человек может взять кредит на удовлетворение определенной потребности и сообщить о цели кредитования банку или “попросить деньги” на личные цели. Во втором случае банк не будет интересоваться у Вас о том, что именно вы хотите купить. В первом - может перечислить деньги напрямую в магазин, минуя выдачу на руки самому заемщику.

Краткосрочные и долгосрочные

Применительно к банкам краткосрочными являются кредиты на срок до года, у МФО сроки меньше - порядка 30 дней. Долгосрочным можно считать, соответственно, кредит на срок более года (банк), более 30 дней (МФО).

Обеспеченный залогом или поручительством или необеспеченный кредит

Допустим, вы захотели взять кредит и ищете способ оформить его на выгодных условиях. Тут действительно может помочь поручительство, оформление страховки или залог. Все упомянутые факторы являются гарантией возврата и позволяют банку снизить риски. Например, если у вас невысокая заработная плата и уже велика кредитная нагрузка, то приглашение созаемщика или поручителя позволит увеличить шансы на выдачу, если банк устроит кандидатура.

Что со страховкой?

Нет никаких гарантий, что отказавшись от страховки в целях экономии, вы не переплатите по процентной ставке. Банку выгодно страховать свои риски за счет заемщика. Даже при оформлении онлайн вы можете выбрать какие опции страховки подключать. Например, можно согласовать выплаты в случае увольнения или болезни. Предусмотреть возможность погашения по страховке в случае гибели заемщика. Рассчитывать на страховку лучше после ознакомления с договором.

Например, если у вас была распространенная форма хронического заболевания (например, катаракта), а потом она перешла в некую иную форму (например, ядерная катаракта) и потребовалась операция, то все шансы получить отказ в выплате, так как заболевание было диагностировано до заключения договора.

Какая разница?

С практической точки зрения важен один момент, сколько вы выплатите банку и за какой срок. Каждый обозначенный выше параметр определяет конечную стоимость кредита и размер вашей переплаты за пользование деньгами. Ко всему прочему, если вы берете кредит под залог имущества, то в случае просрочек можете с этим имуществом проститься.

Поэтому, если вы ощущаете нестабильность собственного финансового положения, то категорически не рекомендуется брать кредит под залог жилья или автомобиля. За небольшой займ в размере 50 000-100 000 рублей, можно потерять жилье стоимостью в несколько миллионов. Это актуально и для процедуры банкротства. Залоговое имущество всегда подлежит реализации.

Что требуется для получения потребительского кредита?

Современные технологии позволяют оформить кредит не выходя из дома. Достаточно просто воспользоваться мобильным банком или сайтом нужной организации. Предоставление документов в некоторых случаях вообще не требуется (например, если вы ежемесячно получаете заработную плату на карту того же банка, в котором хотите взять кредит).

В случае, если заявка подается в офисе и сумма или срок кредитования вызывает у банка опасения, то могут быть запрошены дополнительные документы. Например, справки 2НДФЛ или иные документы, подтверждающие доход.

Что нужно учесть?

- Размер процентной ставки.

- Общую стоимость кредита (сколько вы заплатите с учетом процентов).

- Условия и возможность досрочного погашения.

- График платежей и способ внесения оплаты.

- Размер штрафов и пеней в случае просрочек.

- Необходимость оформления страховки и способ ее оформления (автоматически в банке или самостоятельно в течение 30 дней).

- Дополнительные факторы: необходимость залога и привлечения поручителя (созаемщика).

Какие правила соблюдать важно?

Если вы взяли кредит под залог имущества и не планируете терять это имущество, то сразу обращайтесь в банк, если понимаете что не можете платить. Своевременное обращение может помочь спасти имущество от реализации и даже сохранить кредитную историю чистой.

Помнить о том, что банк имеет право потребовать досрочный возврат всей суммы, если:

- вы не выполнили взятые на себя обязательства и нарушили договор (например, потратили денежные средства предназначенные на покупку автомобиля на поездку в отпуск или не оформили страховку, которую обязались оформить в течение 30 дней);

- вы длительное время вносили платежи с опозданием или не вносили их вовсе, то банк вправе потребовать от вас внесения денежных средств в полном объеме или обратиться в суд с заявлением о принудительном взыскании.

Напоминаем, что если Вам требуется помощь по работе с долгами более 300 000 рублей, то Вы можете обратиться к нам за бесплатной консультацией. Просто заполните анкету и наш специалист свяжется с Вами.