Еще несколько лет назад практически монопольное положение на рынке ОСАГО занимало ОАО «Российская государственная страховая компания» (Росгосстрах). Многие водители верили слову «государственная», хотя государство продало первую половину компании в 2001-м, а вторую – в 2010 году. Сейчас бизнес принадлежит банку «ФК Открытие», по иронии судьбы – пока еще государственному.

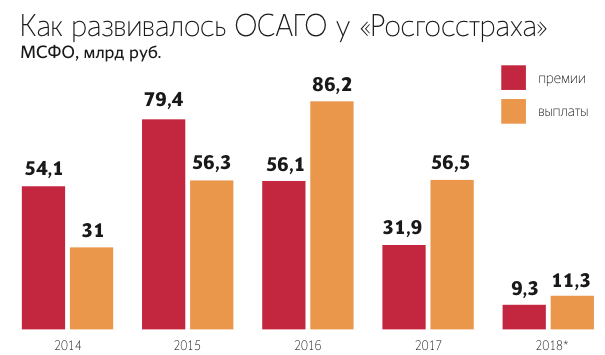

Росгосстрах выпил немало крови у автомобилистов – если кто-то еще помнит, то до 2017 года купить полис ОСАГО, не купив какую-то «добровольную» страховку, было нельзя. Страховщик объяснял это просто – ОСАГО слишком убыточное, поэтому компания хотя бы так компенсирует свои риски. И статистика все это подтверждала:

Правда, Росгосстрах выплачивал возмещение не очень охотно – многие жаловались, что выбивать деньги приходится через суд и повторную независимую экспертизу, потому что страховщик присылал экспертов, которые как могли занижали сумму ущерба.

Скорее всего, именно политика Росгосстраха стала причиной того, что в 2017 году в России заработала система еОСАГО – теперь любой водитель может оформить полис, не обращаясь в офис страховой компании. После запуска к системе были претензии (нечитаемые коды подтверждения и необоснованные отказы), но за пару лет электронное ОСАГО набрало такие обороты, что большинству розничных агентов страховщиков пришлось сворачивать бизнес. Оформить полис стало можно в любой компании, причем по одинаковым тарифам.

Сейчас ОСАГО стало намного более гибким – страховщик может самостоятельно менять тарифы едва ли не вдвое, плюс обязательные для всех коэффициенты тоже расширили свой диапазон.

Но теперь Росгосстрах придумал новый способ зарабатывать на автомобилистах – если вы ездите без аварий, то полис вам… вообще не продадут. Именно так – страховая отказывается продавать полис водителям, у которых КБМ минимальный (это 0,5).

Для тех, кто не знает, что такое коэффициент бонус-малус, работает он так:

То есть, чтобы получить КБМ в размере 0,5, водитель должен отъездить без аварий минимум 10 лет – ведь коэффициент снижается каждый год всего на 0,05.

Перефразируя: чтобы получить 13 класс и минимальный КБМ, водитель должен 10 лет подряд покупать полис ОСАГО и не попадать ни в одно ДТП по своей вине. И тем самым принести своей страховой компании под 50 тысяч рублей – и все только ради того, чтобы платить ей и дальше, но уже по минимальному тарифу.

Выходит, Росгосстрах много лет подряд ноет о том, как сильно его загоняют в убытки несправедливые правила ОСАГО – требуя поднять тарифы и добровольно-принудительно навязывая водителям дополнительные страховки. Но в то же время компания отказывается продавать полисы заведомо безаварийным водителям – то есть, тем, которые практически точно не попадут в ДТП и принесут компании только плюс.

Конечно, у водителей есть альтернатива – другие страховые компании, благо сейчас можно оформить предварительный расчет по еОСАГО в любой страховой компании, а купить полис только там, где компания выдаст минимальную цену. К тому же, новые правила расчета базового тарифа позволяют разным страховщикам устанавливать разные тарифы для одного и того же клиента. Другими словами, лучше обойти несколько компаний и получить действительно хорошую цену – чем бодаться с Росгосстрахом и требовать выдать полис с положенной скидкой.