Главное изменение: Минфин разъяснил, в каких разделах счета-фактуры допустимо указывать дополнительную информацию и как оформлять счета-фактуры на предоплату.

Не переживайте о вычетах по НДС, если получите счет-фактуру с дополнительной информацией. Например, номером договора или приложения. Организации и ИП вправе указывать в счете-фактуре дополнительную информацию. В том числе реквизиты первичного документа. Это возможно при условии, что сохранится форма счета-фактуры. В таком случае вычеты не потеряете.

Минфин также рассказал, в каких местах в счете-фактуре допустимо указывать дополнительную информацию (письмо от 28.07.2021 № 03-07-09/60435).

Ее можно вписать:

- между шапкой и табличной частью;

- в табличной части счета-фактуры при условии, что последовательность предусмотренных формой граф сохранится;

- после подписей руководителя и главного бухгалтера или ИП.

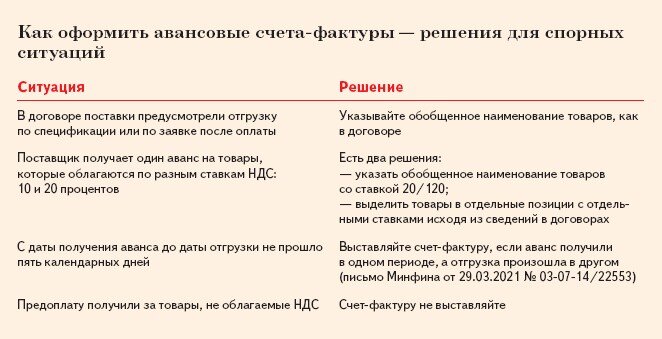

Министерство также разъяснило, как оформить авансовые счета-фактуры в неясных ситуациях (письмо от 09.09.2021 № 03-07-09/73118). Мы привели их в таблице ниже.

Из материалов журнала «Главбух»