Новый спецрежим – правда и мифы! Какие есть выгоды и подводные камни?

Бухгалтера с опасением относятся к новой системе налогообложения, так как пока система не обкатана и есть много вопросов. А директора, в ожидании, когда смогут перейти на новый спецрежим и сэкономить на расходах по бухгалтерии. Банки и ФНС будут делать всю работу за бухгалтера, но давайте разберем подробнее, каким этот спец режим будет на самом деле.

Новый спецрежим – это «автоматизированная система налогообложения».

Миф №1: Налог рассчитают не правильно т.к. не учтут назначения платежей.

Инспектора сами посчитают налог исходя из банковских выписок и данных онлайн-касс. Как ФНС определит, что данная сумма является доходом/расходом? А что делать с займами, возвратами денежных средств и с оплатами за товара?

Правда: Банк будет ежемесячно передать данные в ИФНС о поступлениях и списаниях по расчетным счетам. Выявить суммы, которые не относят к доходам, банк сможет по назначению платежа. Поэтому, очень важно, чтобы контрагенты правильно указывали назначение платежа в платежных поручениях. И большой бонус, от разработчиков системы, перед отправкой данных, банк предоставит возможность ознакомится с данными если нужно будет, то можно будет внести коррективы.

Расходы будут учитывать кассовым методом, т.е. на дату списания со счета, а не на основании первичных документов и отгрузки.

В результаты, доходы и расходы будут считаться кассовым методом.

Миф №2: Отчетность отменят вместе с первичными документами

Предприниматели рассчитывают, что на новом спецрежими отменять все отчетность и первичную документацию.

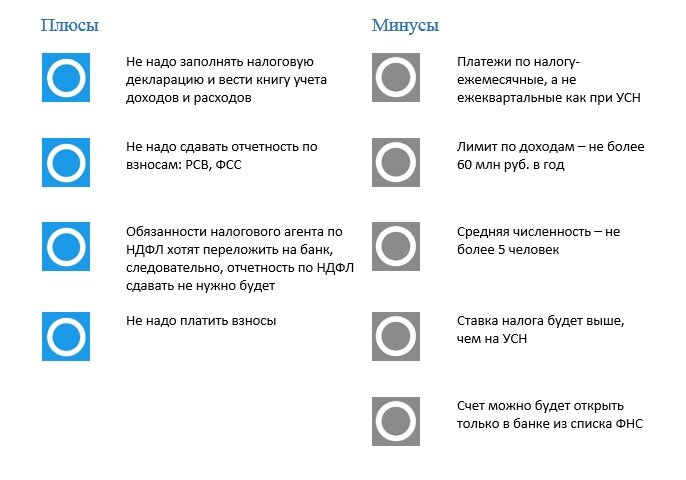

Правда: такие отчеты, как РСВ, ФСС, 6 НДФЛ в налоговую больше сдавать не понадобится. Но придется передавать данные в банк по каждому физическому лицу о начисленных суммах зарплаты, стандартных вычетах и не облагаемых доходах, т.к. на них предполагается возложить обязанности налогового агента по НДФЛ.

Многочисленные отчеты в ПФР планируется отменить, но кадровый учет никто не отменял. А что такое кадровый учет? К кадровому учету относятся - трудовые договора, приказы о приеме/переводе/увольнении, личные карточки сотрудников и т.п.

Сбор, обработку, хранение первичной документации никто не отменял. Если у налоговиков возникнут вопросы по расходам, необходимо будет предоставить первичные документы, что поставка товара или услуга действительно была оказана.

Для формирования управленческих отчетов, необходимо будет заведение первичных документов в программы учета компании.

Миф №3: Бухгалтерия больше не нужна и проверок не будет

Возникает разумный вопрос, со стороны руководства, если налог рассчитывает налоговая, формировать декларации больше не нужно, то бухгалтерия больше не нужна?

Правда: Новый спецрежим необходимо рассматривать, как облегченный формат по расчету налогов для бухгалтера. Но это не означает, что их работа полностью прекращается.

Бухгалтеру необходимо будет делать:

- Ежемесячно проверять доходы и расходы на основании сформированных данных банков, перед отправкой их в налоговую. Фактически, это ежемесячный контроль, вместо ежеквартального;

- Собирать, обрабатывать первичные документы также необходимо, т.к. их может запросить и банк, и налоговая. Фактически, мы получаем 2 надзорных органа, которые могут запрашивать с бизнеса документы;

- Начислять зарплату и оформлять кадровые документы;

- Требования, камеральные и встречные проверки никто не отменял. Бухгалтер, как и раньше будет контролировать эти запросы от налоговой и готовить ответы с комплектом документов.

- По поводу отмены бухгалтерского учета, есть ВОПРОСИКИ??? Если компания нарушит лимиты по спецрежиму, то необходимо будет перейти на УСН или на НДС. Тогда учет придется восстанавливать. Проще продолжать вести бухучет, чем его восстанавливать за несколько лет. Бухгалтерский учет также необходим, если подавать заявки на кредиты. Банки запрашивают все оборотки по компании.

Основные критерии по-новому спецрежиму:

- Доходы- не более 60 млн руб в год;

- Средняя численность в месяц– не более 5 человек, с учетом подрядчиков (договора ГПХ);

- Отсутствие обособленных подразделений;

- Выплата физическим лицам только безналичным путем;

- Выплаты физическим лицам облагаются только ставкой 13%. Если есть выплаты по особым ставкам НДФЛ – 9,30 и 35 %, то под критерии спецрежима, компания не подходит.

- Нет работников-нерезилентов;

- Нет сотрудников с правом на досрочную пенсию;

- Не должно быть договоров, в которых компания является посредником –комиссионером, агентом;

- Ставки налогов для объекта «Дохода» - 8%, вместо 6% на УСН. На «Доходах минус расходов» ставка налога будет 20 %, вместо 15 % на УСН.

- Расчетный счет должен быть открыт в банке из списка ФНС. На ткущий момент список не утвержден.

Спецрежим планируется ввести с 1 июля 2022 года в тестовом режиме в Москве, Московской и Калужской области. В других регионах его введут чуть позже, когда отработают систему.

Из практики, лучше переходить на новую систему примерно через год, когда отработают все сервисы и уберут шероховатости, и будет судебная практика в спорных вопросах.

Кто не праве применять новый спецрежим:

- Некоммерческие организации;

- Микрофинансовые организации;

- Унитарные предприятия;

- КФХ;

- Компании, которые совершают сделки с ценными бумагами, производными финансовыми инструментами, оказывает финансовые услуги;

- Организации, в уставном капитале которых доля других компаний составляет более 25 процентов, за некоторыми исключениями;

- Иностранные организации;

- Негосударственные пенсионные фонды;

- Инвестиционные фонды и страховщики;

- Ломбарды;

- Банки и небанковские кредитные организации;

- Производители подакцизных товаров, кроме винограда, вина, игристого вина, виноматериалов, виноградного сусла, произведенных из винограда собственного производства;

- Компании, которые добывают и реализуют полезные ископаемые, кроме общераспространенных;

- Нотариусы, адвокаты, медиаторы, арбитражные управляющие, оценщики, патентные поверенные и другие лица, которые занимаются частной практикой;

- Казенные и бюджетные учреждения;

- Компании игорного бизнеса;

- Организации – участники соглашений о разделе продукции;

- Частные агентства занятости с деятельностью по предоставлению персонала;

- Профучастники рынка ценных бумаг.

А что вы думаете о новом спецрежиме?