Вы, наверное, уже давно шортите или пытаетесь шортить американский SP500 при этом в лонге ММВБ? Я также. Но, после множества попыток, я понял следующее :

1. Основные рассинхрон, который сейчас в головах людей - как может расти эквити при такой инфляции.

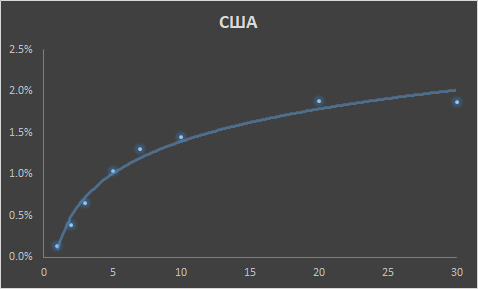

2. Есть существенная разница между ставками и инфляцией. Можно прогнозировать инфляцию и про себя в голове думать о ставках, но нет. Федеральный резерв может все испортить. Инфляция в США превысила 5%, при этом доходности на всей кривой процентных ставок не превышала 2,5%. Сейчас она выглядит вот так:

3. Нужно различать между долгосрочной инфляцией и краткосрочной. Основной идеей 2021 года была переходная инфляция – transitory inflation. Она связана с нарушенными цепочками поставок и в дальнейшем она стабилизируется. Поэтому все ожидают, что краткосрочная инфляция не превратится в долгосрочную и поэтому Федеральный резерв не реагирует на инфляцию движением ставок.

3. Даже если бы Федеральный резерв начал поднимать ставки в моменте – это не охладило бы инфляцию, поскольку причина в другом. Она упадет в следующем году и Федеральному резерву придется резко опять снижать ставки – это бред. То же самое сделал Британский центральный банк на прошлой неделе – оставил ставки без изменений.

4. А теперь давайте подумаем, что вы, инвестор, делаете в США? Ставки вряд ли двинуться сильно вверх, а если и двинуться, то не существенно. Вы бы стали покупать такие бонды на ожиданиях, что они могут снизиться в цене? Да еще так и будут приносить вам жалкие 1 или 2 процента? И чтобы не словить лосей от переоценки облиг вам придется в них сидеть 10 лет. В кэше тоже не хочется сидеть. Что остается? Наверное, это все и делают – идут в акции.

5. Вывод: даже если ставки немного отрастут – акции США не должны сильно рухнуть. В развитых странах давно уже не растут цены, поэтому вряд ли там что-то поменяется в ближайшее время.

А теперь посмотрим, что происходит с российским рынком.

1. Глядя на два индекса - ММВБ и индекс облигаций складывается ощущение, что-то пошло не так. Чисто теоретически при неизменных прогнозах показателей компаний, ММВБ должен был загнуться также, как и индекс облигаций, который упал уже на 14% с хаев прошлого. Как же необходимо было пересмотреть прогнозы, чтобы ММВБ не только упал но и вырос с 3к до 4к, те на 35% за этот год?

2. ММВБ двигали цены на нефть, натуральные ресурсы, повышенные объемы кредитования из-за низких ставок, расширение мультипликаторов из-за сокращения санкционной премии. Все это превалировало над ростом ставок и в результате мы видим рост ММВБ.

3. Что сейчас? Вряд ли нефть, металлы и прочее будет сильно расти, санкции могут быть только новые, ставки растут, а следовательно кредитование схлопнется.

4. Вывод: ожидаю снижение ММВБ. Благо тренд уже начал смотреть вниз.

Теперь посмотрим на российские ставки. Вот как сейчас выглядит кривая доходностей российских бондов:

1. Явно ЦБ перегибает палку. Даже нет, бонды слишком перепродали в ожидании жести ЦБ. Сравнивая кривый США и РФ возникает законный возглас WTF!

2. Я не думаю, что ЦБ будет дальше повышать ставки существенно. Все уже проходили 16-17 год, когда после сильного обесценения рубля и инфляции инфляция резко замедлилась.

3. Наш ЦБ будет выглядеть белой вороной на фоне американских и британских ЦБ, если сейчас продолжит отращивать ставки, а потом резко начнет их снижать. Лаг влияния изменения ставок достаточно существенный и вот так их менять на ходу - это бесполезное дело для контроля инфляции.

4. Рубль так или иначе должен продолжать укрепляться на таких высоких ставках и стоимости натуральных ресурсов, что должно снизить инфляцию.

5. Я лонг среднесрочный сегмент кривой российских облиг в ожидании снижения инфляции и ставок в след году.

Итого:

- SP500 без позиции, поскольку роста существенного не ожидаю также, как и падения.

- ММВБ шорт, поскольку не вижу дальнейших факторов к росту доходов или расширению мультипликаторов, при этом начнет ощущаться существенное давление возросших ставок.

- ОФЗ РФ лонг, поскольку ожидаю снижения инфляции и смягчения политики ЦБ. Считаю самый выигрышный инструмент сейчас.