По моей теории реальных денег рост реальной денежной массы (РДМ) ведёт к росту ВВП.

Вдумчивые читатели моих публикаций (в частности, этой) задают вопрос: почему же тогда в 2020 году РДМ росла, а ВВП падал?

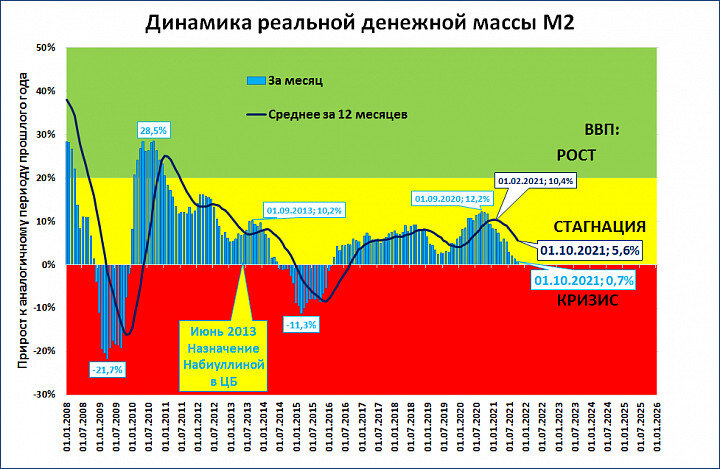

График 1.

Действительно, РДМ в 2020 году росла, причём ускорялись темпы её роста: к 1 февраля среднегодовые темпы достигли 10,4% - невиданный с 2012 года уровень (см. график 1).

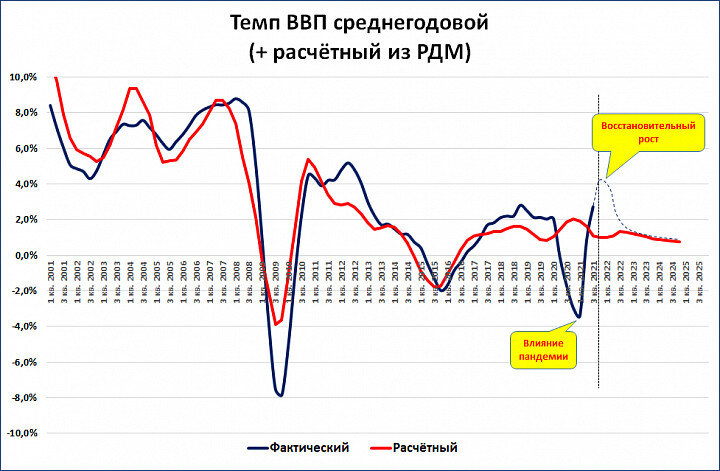

Но ВВП при этом (вопреки теории) падал (график 2).

График 2.

(Обратите внимание на сходство красной линии второго графика с синей линией на первом графике, - это почти график РДМ).

По теории реальных денег ВВП "должен" был расти, как показывает красная линия. А по факту, как показывает синяя линия, он падал (см. выноску "Влияние пандемии").

Короткое объяснение простое - влияние пандемии

Объясняется всё локдауном во 2 квартале 2020 года. По сути, возникла "нестандартная сезонность".

Никого не удивляет, что при почти одинаковом уровне РДМ первый квартал любого года хуже четвёртого квартала предыдущего года по объёму ВВП. Это легко объясняется количеством рабочих дней.

Во 2 квартале 2020 года принудительно, решением государства, было уменьшено количество рабочих дней. Условно говоря, это решение привело к тому, что в 2020 году было два "первых" квартала - низких по объёму ВВП - вместо одного.

Чуть подробнее

При примерно одинаковой реальной денежной массе, ВВП (квартальный) сильно меняется от квартала к кварталу. Например, обычно ВВП 4 квартала на 20-25% больше, чем ВВП следующего за ним 1 квартала. Другая закономерность: ВВП второго квартала обычно выше, чем в первом.

График 3.

Но в 2020 году эта закономерность нарушилась - второй квартал оказался хуже, чем первый. Причина: уменьшенное количество рабочих дней. Официально их было не 59-61, как обычно во втором квартале, а всего 34.

График 4.

Вот, собственно, и всё объяснение. Независимо от РДМ мы увидели бы сокращение ВВП в любом квартале, если количество рабочих дней в нём было бы снижено почти вдвое.

Работает ли теория реальных денег несмотря на это?

Да, работает. Во-первых, подобные отклонения между прогнозируемым и фактическим ростом ВВП уже бывали и ранее. Смотрите, например, 2008 год на графике 2: расчётное падение ВВП -4%, фактическое -8%. Разница в 4 процентных пункта близка к той, которую мы наблюдаем в ковидном 2020 году - около 5 процентных пунктов.

Несмотря на такие отклонения в темпах, мы видим, что динамика ВВП после любых отклонений послушно возвращается в русло, предписанное ей динамикой РДМ.

Во-вторых, высочайшая (почти стопроцентная) корреляция между РДМ и ВВП сохраняется.

График 5.

После небольшого отклонения, вызванного локдауном, кривая зависимости возвращается на свою обычную траекторию.

Вывод

Отклонения динамики ВВП от динамики РДМ в 2020 году объясняются государственными мерами (введение локдауна) и возникшей из-за этого нехарактерной сезонностью.

В дальнейшем, после восстановительного роста (обозначен на графике 2 выноской), динамика ВВП вновь будет соответствовать динамике РДМ. К сожалению, темпы ВВП из-за планов ЦБ на 2022-2024 годы по денежной массе и инфляции (показаны на графике 2 после вертикальной линии) будут непрерывно замедляться. Подробнее см. "Планы ЦБ до 2024 года: тушите свет, сливайте воду".

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии