Гарантированный пенсионный план (далее - ГПП) – продукт новых изменений пенсионного законодательства, планируемых, но еще не реализованных. Сначала хотели ввести в 2019 году индивидуальный пенсионный капитал, но позже заморозили – граждане критически относятся к изменениям в пенсионном законодательстве, им итак досталось с момента увеличения пенсионного возраста. Потом пришла концепция ГПП, практически аналогичная ИПК. ГПП призван заменить «замороженную» в течение нескольких лет накопительную часть пенсии. Главные вопросы по концепции гарантированного пенсионного плана: в чем отличия ГПП от накопительной пенсии, какими будут тарифы взносов после новой реформы и можно ли гражданину отказаться от участия в ней? Рассмотрим все аспекты подробнее.

Что это такое гарантированный пенсионный план или ГПП согласно концепции

Почему гарантированный пенсионный план (ГПП) – не накопительная пенсия

ПФ РФ не отказывается от финансирования выплаты пенсий россиянам, однако политика направлена на то, чтобы снять это бремя с бюджета и переложить на плечи негосударственных пенсионных фондов (НПФ) – в 2002-2005, 2011-2014 для этой же цели вводилась накопительная часть пенсии (подробности - на сайте ПФ РФ). К сожалению, размер сбереженных средств оказался незначительным, многие пенсионеры получили выплаты накопительной части пенсии единовременно при выходе на пенсию.

Важно! Главные отличия концепции гарантированного пенсионного плана от накопительной пенсии – самостоятельное финансирование гражданином пенсии и возможность распоряжения накопленными пенсионными средствами до наступления пенсионного возраста.

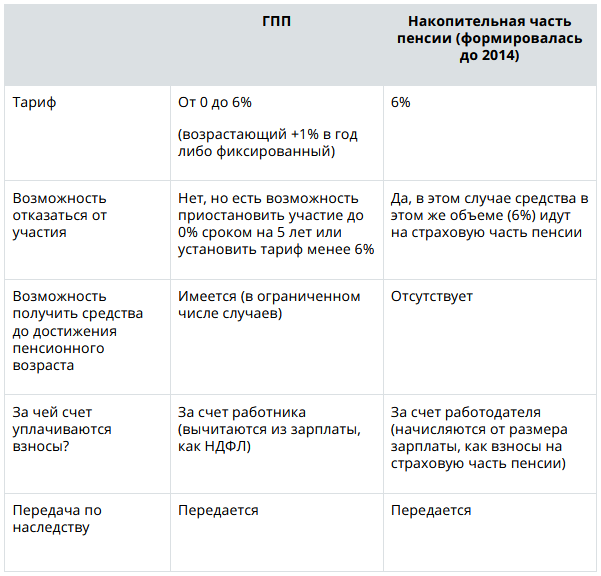

Сравнение гарантированного пенсионного плана и накопительной пенсии

Сравнительная таблица ГПП и накопительной пенсии наглядно показывает, на какую пенсию можно рассчитывать при введении новой системы:

Очевидно, что чем меньше зарплата, тем меньше будет ГПП. Система даст результат только для тех, кто имеет значительные доходы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Куда и как будет направлена накопительная часть пенсии после введения ГПП

Важно! Накопительная пенсия с введением системы гарантированного пенсионного плана будет полностью ликвидирована.

Предлагается 2 варианта направления накопительной части пенсии граждан, в зависимости от того, как они распорядились ею ранее (оставили под управлением ПФ РФ, который передал средства в управление Внешэкономбанка – ВЭБ, или передали в негосударственный пенсионный фонд - НПФ):

На кого распространяется проект закона о гарантированном пенсионном плане

Не все будущие пенсионеры по умолчанию будут включены в систему.

- граждане, чей доход ниже установленного уровня, смогут вступить в систему гарантированного пенсионного плана, направив соответствующее заявление в ПФ РФ.

Обратите внимание! В случае принятия законопроекта о гарантированном пенсионном плане в 2021 году в таком виде, остается нерешенным вопрос о перераспределении, направлении или выплате накопительной пенсии, сформированной гражданами, остающимися по умолчанию «за бортом» системы ГПП.

Будет ли введен законопроект о системе гарантированного пенсионного плана

Есть лишь законопроект изменений в пенсионном обеспечении. Кроме того, с 2019 уже введено изменение пенсионного возраста, поэтому публикация законопроекта о ГПП отложена.

Обратите внимание! Ожидается, что Правительством законопроект о гарантированном пенсионном плане будет внесен в Госдуму на рассмотрение в 2021 году, однако никаких гарантий нет.

Минусы законопроекта о гарантированном пенсионном плане

Принудительное вступление в «добровольные отношения»

ИПК предполагало принудительное вступление в добровольные отношения.

Профсоюзы считали, что автоматическое вступление граждан в систему ИПК, предложенную Минфином и Центробанком, недопустимо, поскольку имеет принудительный характер. Этот довод поддержал Минтруд. Подобные отношения должны быть добровольными. Однако Минфин приводит возражение о том, что добровольно граждане не будут вступать в отношения по формированию индивидуального пенсионного капитала, и это не облегчит нагрузку на бюджет.

С введением концепции ГПП вступление больше не принудительное.

Ненадежность негосударственных пенсионных фондов

Похожие программы добровольного пенсионного финансирования, предлагаемые НПФ, сейчас не пользуются спросом у населения. Это обусловлено тем, что за годы реформ множество НПФ обанкротились, многие показывают низкую доходность или убыток. Отчасти этим и обусловлен негативный настрой в отношении законопроекта об индивидуальном пенсионном капитале, ведь распоряжение этими средствами будет очень ограниченным, тогда как забрать вклад из банка гражданин может в любое время.

Плюсы проекта закона о гарантированном пенсионном плане

Учет международного опыта и приближение к нему

Система гарантированного пенсионного плана еще больше приблизит российскую пенсионную систему к системам финансирования пенсии, существующим в европейских странах. Например, в Германии действует как распределительная - балльная система (в России создан ее аналог), так и накопительная система, которую формируют негосударственные пенсионные фонды. Как правило, к их услугам прибегает более обеспеченная часть населения. Однако делается это исключительно на добровольной, заявительной основе.

Система страхования гарантированного пенсионного плана

Проект закона предусматривает страхование ГПП. Но при этом не предполагается охват страховкой дохода, накопленного за период управления ГПП со стороны НПФ. Кроме того, от убытков НПФ граждане также остаются незастрахованными, а ведь потери от управления могут уменьшить пенсионные накопления.

Возможность выбора вариантов выплаты накопленной пенсии

Новшеством законопроекта является предусмотренная возможность для будущего пенсионера самостоятельно выбрать один из вариантов выплаты накопленной пенсии:

- начало выплат можно будет отсрочить (за счет этого произойдет увеличение ГПП и размера последующих выплат из накопленной части пенсии);

- будут предложены несколько вариантов выплат, в зависимости от объема накопленной пенсии: чем больше ГПП – тем больше вариантов.

Возможность использования гарантированного пенсионного плана

Революционным новшеством является введение возможности распоряжения индивидуальным пенсионным капиталом до наступления пенсионного возраста. Его можно будет изъять в размере:

Важно! Выплаты, направленные не на цели пенсионного обеспечения, будут облагаться НДФЛ.

Итак, введение новой накопительной пенсии - гарантированного пенсионного плана, заменившего индивидуального пенсионного капитал затягивается. Следите за новостями на нашем сайте, обо всех планируемых изменениях мы сообщим.