Всем привет, друзья-инвесторы!

С понедельника в стране объявлен локдаун. Внеочередные каникулы, в период которых рекомендовано ограничить передвижения и посещения мест массового скопления людей с целью стабилизировать эпидемиологическую обстановку в стране.

Между тем сводки новостей кричат о том, что туры в Турцию и Египет раскуплены. На не рабочие дни в конце октября - начало ноября почти не осталось мест на рейсах. Из-за ажиотажа цены на отдых взлетели до 350 тыс в Анталью и до 450 тыс на курорты Египта. По прогнозам туроператоров загрузка отелей в этот период достигнет 100%.

Не буду затрагивать тему вакцинации и самоизоляции, не хочу холивара. Все мы свободные и хочется верить что и разумные люди. Кроме угрозы распространения инфекции и как следствие продления карантина или ужесточения мер в период локдауна есть и другая проблема - финансовая. Финансовая безграмотность или даже раздолбайство наших сограждан.

Период карантинных мер во всем цивилизованном мире расценивается как потенциальная угроза финансовой стабильности домохозяйств и целых стран. У нас в стране большинство граждан не задумывается о будущем и видимо не склонны планировать его финансовые перспективы. Конечно, часть отпускников люди обеспеченные, которые летят на отдых, имея прочное финансовое настоящее и имея финансовую подушку безопасности на будущее. Но билеты раскуплены на 100%, а это значит, что решение потратить кровные на отдых приняли и те, чье финансовое состояние нестабильно. Данные о высокой закредитованности россиян, берущих кредиты на телефоны заставляет задуматься: на какие шиши оплачен внезапный ноябрьский отдых?

Многие не начинают инвестировать, потому что у них нет денег, перспектива получать со временем сложный процент на свой доход не является для них достаточной мотивацией. Между тем вынимать из своего кармана и выплачивать этот сложный процент в виде переплаты за кредит банкам находится всегда.

Сложный процент является восьмым чудом света. Тот, кто понимает это, зарабатывает его; тот, кто не понимает — платит его.

Альберт Эйнштейн

Сложный процент — это эффективный способ увеличить прибыльность от инвестиций. Чтобы применить его, нужно не тратить, а вновь инвестировать (реинвестировать) доходы от дивидендов, процентов по вкладам, купонам по облигациям. В этом случае процент с дохода будет создавать еще больший процент и так далее.

Так же существует и так называемый обратный сложный процент, который возникает при взятии денег в кредит и идет на обслуживание долга.

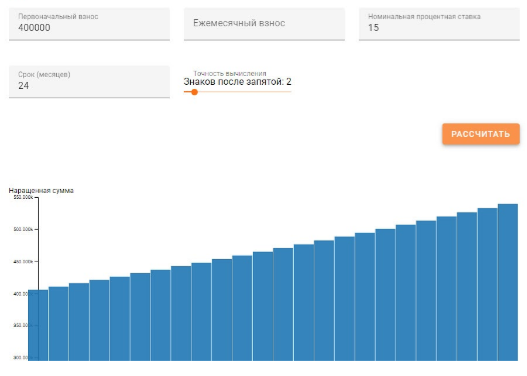

Смотрим фото и мотаем на ус:

Примеры конечно грубые, но совершенно реалистичные. В первом случае мы вложили 400 тыс рублей ( средняя стоимость тура) на 2 года на брокерский счет. Ничего не докладываем к этой сумме (доход не снимаем, а снова инвестируем). По итогу получаем прирост капитала в районе 140 тыс!

Во втором взяли 400 тыс у банка в кредит и обязались выплачивать его за 2 года, за 3 или за 5 лет. Обратите внимание. как при этом растет размер переплат ( от 56 до 146 тысяч) Т.к. кроме обязательства выплатить взятые 400 тыс мы заплатим и этот обратный сложный процент в виде комиссии банку)

По какому пути пойти - по пути инвестора или по пути заемщика - каждый решает сам.

А вы по какому пути идете, друзья?)