Такой вопрос я слышу от знакомых регулярно: ведь я сама столько лет проработала в банке, и когда у друзьям не дают кредит или отказывают в выдаче ипотеки, они неизменно спрашивают у меня как же быть в этой ситуации.

Конечно, каждая история индивидуальна, и надо разбираться, что же послужило причиной отказа банка, но я решила проанализировать все запросы моих друзей и знакомых и сделать пост с общими выводами по этой теме.

Повторюсь, причин отказа может быть много. И тот факт, что один банк отказал в кредите, не означает, что откажет и следующий. Рассказываю, как правильно подходить к этому вопросу и что нужно делать, чтобы повысить вероятность одобрения.

1. Прежде, чем взять кредит, надо понять: какой именно кредит сейчас можно назвать хорошим?

Средняя ставка по кредитам на сегодня – 9-13%. Если у кредита, который вы рассматриваете, ставка ниже, то можно считать его хорошим вариантом. Но важно убедиться в надежности банка.

Платеж по кредиту должен быть не более 30% от ваших доходов: иначе есть риск затянуть себя в долговую яму и значительно ухудшить себе жизнь. А кредит вы берете для того, чтобы эту самую жизнь улучшить.

2. Боюсь, что я в черном списке. Как это узнать?

Успокойтесь, черный список заемщиков – это всего лишь миф, популярная страшилка. Банк оценивают нового заемщика индивидуально, исходя из собственных критериев и его личной кредитной истории.

3. Как подать заявку в несколько банков и где вероятность одобрения выше?

Есть два способа: можно заполнить анкету на каждом сайте банков, что вы выберете. Это долго и придется делать одну и ту же работу, тратить время, силы и нервы.

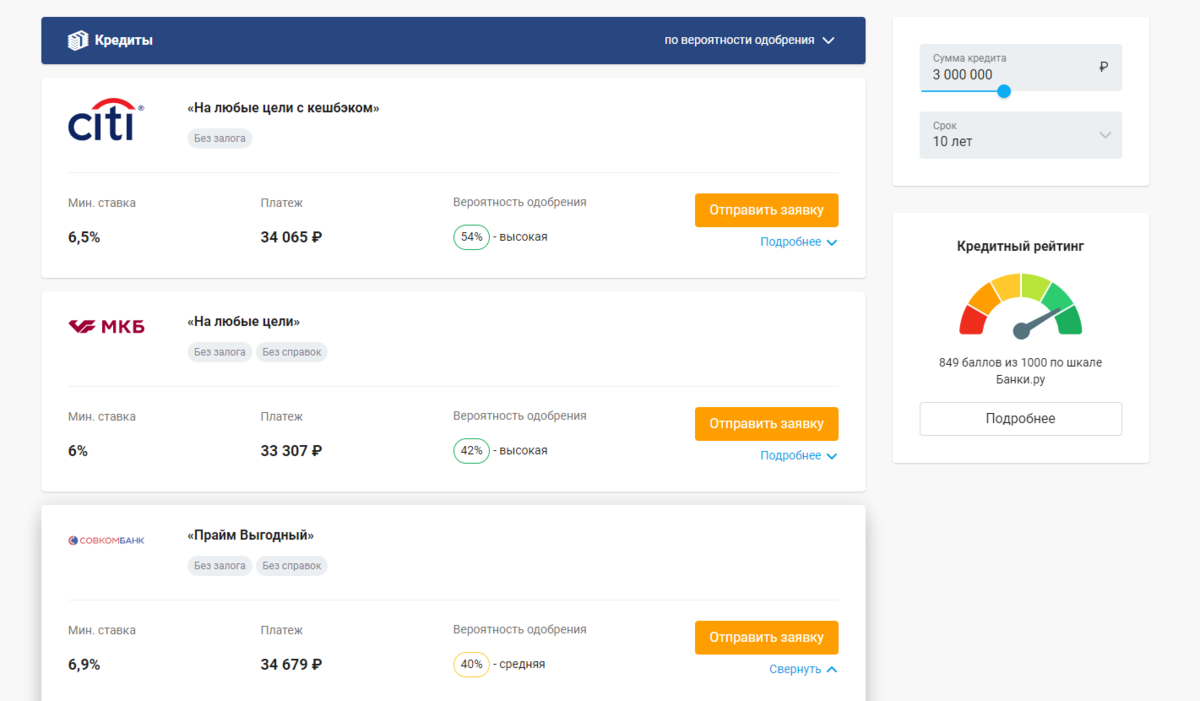

Можно сделать проще: у моих коллег из Банки.ру есть классный сервис "Мастер подбора кредита".

Он работает так: заполняете желаемую сумму кредита, размер своего дохода и личные данные и получаете подборку предложений по кредитам от разных банков, которые максимально подойдут именно вам.

В чем фишка: сервис сразу рассчитает, в каком банке вам выдадут кредит с максимальной вероятностью – и тогда не надо будет тратить силы на банки, которые дадут отказ и испортят этим кредитную историю.

Из подборки можно сразу отправить анкету в несколько банков – и потратить на порядок меньше времени. Удобно? Удобно!

4. Стоит ли вообще брать кредит? Может, лучше накопить?

Конечно, если у вас есть накопления, или вы можете взять в долг у друзей или близких – кредит можно и не брать. Но, во-первых, далеко не у всех есть такая возможность, и часто бывает, что кредит необходим.

Во-вторых, сейчас сложилась уникальная ситуация в экономике: из-за быстрого роста инфляции ставки по кредитам оказываются выгоднее накоплений. Пока будете копить на желаемую покупку, она успеет подорожать еще. А если купите в кредит сейчас – потратите столько, сколько вещь стоит сейчас. И переплата по кредиту может оказаться меньше, чем рост стоимости за время, пока вы копите нужную сумму.

Выгодные ставки по кредитам продлятся недолго: из-за роста ключевой ставки ЦБ уже начал поднимать кредитные ставки и они будут дальше только расти.