От кредитного рейтинга зависит, насколько охотно и под какие ставки банки будут выдавать вам займы. Рассказываем, как узнать свой персональный кредитный рейтинг и что сделать, чтобы стать идеальным заёмщиком и получить самый дешёвый кредит.

Что такое кредитный рейтинг

Кредитный рейтинг, или скоринговый балл — это оценка кредитной истории и прочих задолженностей заёмщика. Он зависит от того, были ли у заёмщика кредиты в банках и МФО (и их текущее количество), насколько добросовестно он их погашал, исправно ли платил алименты, вовремя ли оплачивал штрафы и не числится ли в злостных неплательщиках, например, за услуги ЖКХ.

Рейтинг формируется в бюро кредитных историй (БКИ) на основе данных, которые передают

- банки;

- МФО;

- Федеральная служба судебных приставов;

- компании ЖКХ;

- телекоммуникационные компании и т. д.

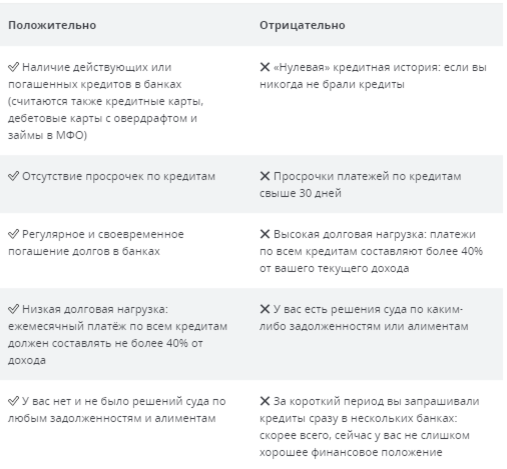

Вот список факторов, которые могут повлиять — положительно или отрицательно — на кредитный рейтинг

Зачем нужен хороший рейтинг

Кредитный рейтинг — это, по сути, рейтинг доверия банка клиенту. Чем выше скоринговый балл, тем охотнее банки будут выдавать кредиты заёмщику, тем ниже будет ставка по кредитам или кредитным картам и выше одобренная сумма кредита.

Знать свой кредитный рейтинг и повышать его, если он на низком уровне, полезно, даже если вы не собираетесь брать кредит в ближайшее время. И вот почему.

- Кредит может понадобиться вам внезапно — и если у вас низкий рейтинг, вы не сможете быстро оформить заём.

- У клиентов с недостаточно высоким рейтингом обычно маленький выбор банков, которые готовы одобрить им заём. Это значит, что у вас может не получиться оформить кредит в удобном для вас банке: не вы будете выбирать организацию, а она — вас.

- Если вы в будущем решите взять ипотеку, одобренной суммы может не хватить вам для покупки квартиры.

- Ставка по кредиту или ипотеке может оказаться выше средней — и вы сильно переплатите за кредит.

- Чтобы вам одобрили кредит, придётся отдавать в залог имущество или просить кого-то быть вашим созаёмщиком или поручителем — это не всегда удобно.

Как узнать свой рейтинг и кредитную историю

На Сравни.ру есть удобный сервис, где можно бесплатно посмотреть свой персональный кредитный рейтинг. Для этого нужно заполнить анкету: указать свои ФИО, номер мобильного телефона и e-mail, год рождения и паспортные данные (дату и место рождения, серию и номер паспорта, дату выдачи, код подразделения и кем выдан).

Сервис возьмёт информацию о вашей кредитной истории из трёх крупнейших кредитных бюро: НБКИ, ОКБ и Equifax. На основе этих данных он сформирует скоринговый балл с высшей оценкой в 1000 баллов. Чем выше балл — тем лучше, но в целом шкала делится на три уровня:

- От 1 до 500 баллов — плохой рейтинг. Шансы взять кредит в банках — небольшие, но получить заём у микрофинансовой организации возможно.

- От 501 до 700 баллов — средний рейтинг. Это хороший балл, есть банки, которые кредитуют клиентов с таким рейтингом.

- От 701 до 1000 баллов — высокий рейтинг. Можно получить кредит практически в любом банке на хороших условиях.

Подписка на кредитный рейтинг

Это новая услуга от сервиса «Кредитный рейтинг» Сравни.ру — можно подписаться на изменения в рейтинге и смотреть историю изменения своего кредитного рейтинга (она будет обновляться каждый раз, когда вы будете смотреть скоринговый балл на Сравни.ру) и советы, как можно улучшить ваш рейтинг. Там же можно заполнить анкету и узнать, в каком банке вы сможете получить одобрение кредита с вашим рейтингом, — и сразу отправить заявку на кредит.

Вот несколько случаев, когда уведомления об изменении рейтинга будут особенно полезны:

- Кто-то может взять на вас кредит. С помощью подписки вы узнаете об этом почти сразу и сможете быстро среагировать, не дожидаясь огромных штрафов от банка, испорченной кредитной истории и, вероятно, судебных ограничений.

- У вас появилась просрочка. Если вы случайно пропустили платёж или в банке произошла ошибка, и ваш платёж не зачли, то вы оперативно узнаете об этом и исправите ситуацию.

- Вы планируете взять кредит и повышаете скоринговый балл. Подписка покажет, когда ваш балл станет достаточно высоким, чтобы банки начали одобрять вам кредиты на хороших условиях.

Как повысить свой рейтинг

Сначала нужно разобраться, почему у вас низкий рейтинг. Надёжнее заказать кредитную историю и посмотреть, нет ли в ней ошибок или мошеннических кредитов, а если есть просрочки — то по каким кредитам. На Сравни.ру можно заказать отчёт «Идеальный заемщик», от кредитного бюро Equifax, где вы узнаете, как улучшить свой рейтинг и исправить кредитную историю.

Если в кредитной истории ошибка — например, просрочка по кредиту, который вы исправно погашали, — обратитесь в банк, в котором оформлен кредит. Затем, скорее всего, нужно будет написать заявление об исправлении в те БКИ, где образовалась ошибка.

Если в истории есть кредит, который вы не оформляли — вероятнее всего, это мошенники. Нужно подать заявление в полицию и обратиться в банк, где оформлен кредит.

Если у вас есть действующие просрочки — погасите задолженность, оплатите все штрафы и пени. Оставшиеся платежи по кредиту вносите вовремя, а лучше заранее, не дожидаясь последнего дня, в который можно безопасно внести платёж.

Если ваша кредитная история испорчена просрочками — оформите небольшой кредит или кредитную карту в банке. Вносите платежи вовремя. Ваша цель: доказать банкам, что теперь вы — дисциплинированный и крайне аккуратный заёмщик.

Если у вас слишком высокая долговая нагрузка — бросьте все силы на погашение действующих кредитов. Закройте кредитные карты и отмените разрешённый овердрафт по дебетовым картам — даже если они открыты «на всякий случай» и по ним нет долгов, они всё равно влияют на долговую нагрузку. В первую очередь нужно избавляться от «дорогих» займов, то есть с высокой ставкой: кредиты в МФО, затем задолженности по кредитным картам, далее — кредиты наличными. Ипотека обычно считается самым «дешёвым» кредитом, хоть и большим. Ещё один вариант снизить кредитную нагрузку — увеличить доход.

Если у вас нет кредитной истории — возьмите небольшой кредит и дисциплинированно погашайте его. Самый выгодный вариант — открыть кредитную карту, оплачивать ей покупки и погашать долг в льготный период, без начисления процентов. Подобрать выгодный вариант можно быстро и удобно на Сравни.ру.

По этой ссылке вы легко сможете проверить свой кредитный рейтинг на Сравни.ру и получить персональные рекомендации по нему.

Финансовые услуги оказывает: полный список организаций на рекламируемом сайте. Посредник ООО "Сравни.ру"