В одном из банков летом начала катастрофически большими темпами расти просрочка по ипотечным кредитам. Банк начал анализировать всех заемщиков с просрочкой, чтоб узнать причину неплатежей, что-то их должно объединять.

Банк выяснил, что основная масса просрочников — это люди, оформившие ипотеку в 2020-21 году. Половина этих заемщиков купила квартиры в новостройках, а половина на вторичном рынке, а первое, что их объединяет, это минимальный размер первоначального взноса, т.е. возможно, что это люди с невысокими реальными доходами. Далее начали выяснять от куда эти заемщики пришли в банк.

Выяснили, что клиентов, купивших вторичку, в подавляющем большинстве привели агентства недвижимости «А» и «Б», которых объединяют родственные связи их руководителей.

В ходе анализа клиентов по новостройкам взаимосвязи не было: разные застройщики, ничего общего не имели, работали в разных городах и в разных ценовых сегментах. Но проработав вопрос с отделами продаж банк выяснил, что большинство клиентов, которые находились на просрочке, привели те же самые агентства «А» и «Б».

Повторная проверка клиентов показала, что клиенты этих агентств не работают в тех организациях, которые указаны в заявках на кредит.

Спустя некоторое время банк написал заявление в полицию за подделку агентствами документов, но они находятся в статусе свидетелей, а не обвиняемых, т. к. справки изготавливали не они, а иные лица.

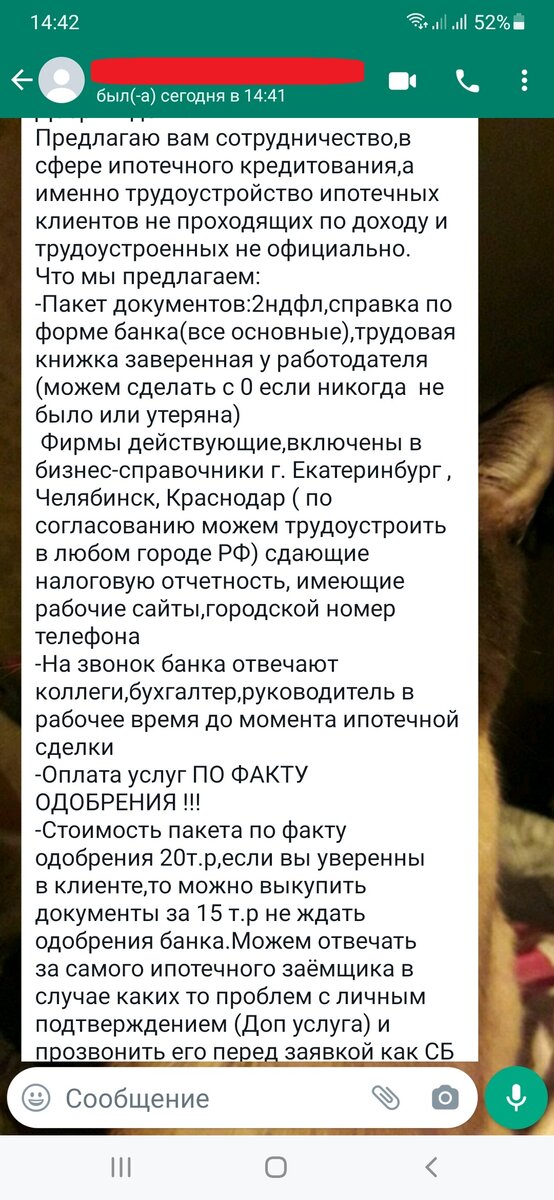

Мне и самому каждую неделю прилетают предложения о том, что некто может изготовить справки, трудовые, организовать прозвон с подтверждением трудоустройства и т. д. На этом можно прекрасно заработать: например оплатить эту услугу в размере 20 т.р., а клиенту ее продать за 50. Только это будет выгода «здесь и сейчас», и никто не может сказать как она потом скажется.

Не знаю как сейчас, но раньше банки прекращали сотрудничество с агентствами, застройщиками и даже автосалонами, если среди их клиентов был большой процент просрочки. Т.е. не только банк терял «поставщика» клиентов, но и агентства теряли партнера, который выдавал деньги их клиентам.

Идя на такие ухищрения (многократное увеличение дохода заемщика) агентство получает на много большую прибыль, но этим ставит клиента в затруднительное положение — просрочка будет на его совести. Вместо того, чтоб объяснить клиенту все риски таких действий риэлторы создают красивую картинку «все нормально, половина людей так делает, никаких последствий», а потом заявляют, что клиент сам виноват, его никто не принуждал так делать.

Спрос рождает предложение.

Не всегда идея «мнимого трудоустройства» исходит от риэлтора, часто сам клиент выступает инициатором таких действий, т. к. жить в новой квартире хотят многие, но не многие могут доказать банку факт того, что могут себе это позволить.

А где гарантия, что потом риэлтор тоже не пойдет под статью? Клиент скажет, что ему риэлтор сделал документы и сказал как отвечать на телефонный звонок. Риэлтор начнет говорить, что он только посредник, а все документы сделали другие люди, только связи с этими людьми уже нет.

К большому сожалению люди, берущие ипотеку, не оценивают свои реальные финансовые возможности и готовы расстаться с накоплениями ради получения смс от банка с текстом «Поздравляем, вам одобрен ипотечный кредит», чтоб купить то, что им возможно даже не нужно. А потом может наступить время, когда придется объяснять банку как так получилось, что человек не работает в той организации от имени которой предоставлены документы. Люди иногда сами звонят в агентство и, даже не узнавая есть ли такая услуга, спрашивают сколько стоит такая услуга? А если агентство не оказывает таких услуг, то очень удивляются.

Мы живем в 21 веке и многие банки (в основном только крупные) научились выявлять недостоверность даже самых «красивых» справок через запрос наличия отчислений в Пенсионный фонд, но оперативно получить ответ не всегда удается, а скорость принятия решения — одна из приоритетных задач любого банка. Если будущий заемщик оказывается нормальным, но ему другой банк раньше одобрил кредит, то заемщик останется в том банке. Вот и получается, что многим удается «проскочить».

Заниматься такими вещами или нет это дело каждого, но я для себя четко решил, что не буду. Лучше я меньше заработаю или вовсе не заработаю на клиенте, чем буду потом давать кому-то объяснения или вообще потеряю партнера в лице банка, который кредитует моих клиентов.

Все хотят жить хорошо, но не все хотят принудительно жить несколько лет в государственном жилье.

А тут история о том, что люди не всегда отдают отчет своим действиям влезая в кредитную кабалу:

Финансовая грамотность? Не, не слышал, у меня и так все под контролем.