Размышления про инвестиции.

Кто внимательно следит за моим инвестиционным долгосрочным портфелем и моими покупками дивидендных российских акций, те в курсе, что в мои планы на следующий год включены энергетики. Не те, которые окрыляют, а те, которые вырабатывают энергию, получают за это денюжку в виде прибыли, которой потом и делятся в виде дивидендов.

Это направление я еще толком даже не начал изучать. Хотя для своего личного пользования уже составил одну любопытную сравнительную табличку для лучшего понимания, кто есть кто среди множественных МРСК и как не путать ОГК с ТГК, да еще разными цифрами в названии.

Табличка пока еще наполняется информацией. Хочу проверить компании по типам генерации. Мне кажется, что это тоже важно для понимания сути бизнеса, его рисков, и из чего формируются доходы и расходы компании.

Думаю, что к декабрю я эту табличку закончу, и планирую ею даже поделиться. Вдруг кому-то она поможет по-новому взглянуть, а то и просто открыть для себя это направление. Но решение о покупке или не покупке той или иной компании и все связанные риски - каждый будет принимать сам и исключительно на свои личные деньги.

Я же для себя отметил компанию Юнипро, просто потому, что цена акций в многолетнем стабильном боковике, и при этом платит стабильные дивиденды 2 раза в год, ближайшие из которых уже в середине декабря.

Т.е. я могу в самом конце дивидендного сезона 2021 года получить еще дополнительную дивидендную доходность в рублях, и эту сумму дополнительно реинвестировать в покупку акций, по которым будут платить уже весной дивидендного сезона 2022. Сложный процент. Да.

В октябре я уже прикупил пробный объем в 5.000 акций. Да-да, это именно пробный, ибо размер лота там такой, что с десяток никак не возьмешь. Осталось в ноябре разобраться с докупкой на ИИС НЛМК до 1000 штук. И после этого можно в декабре переключаться на Юнипро. Понятно, что много купить не успею. Но тут есть еще вот какой момент.

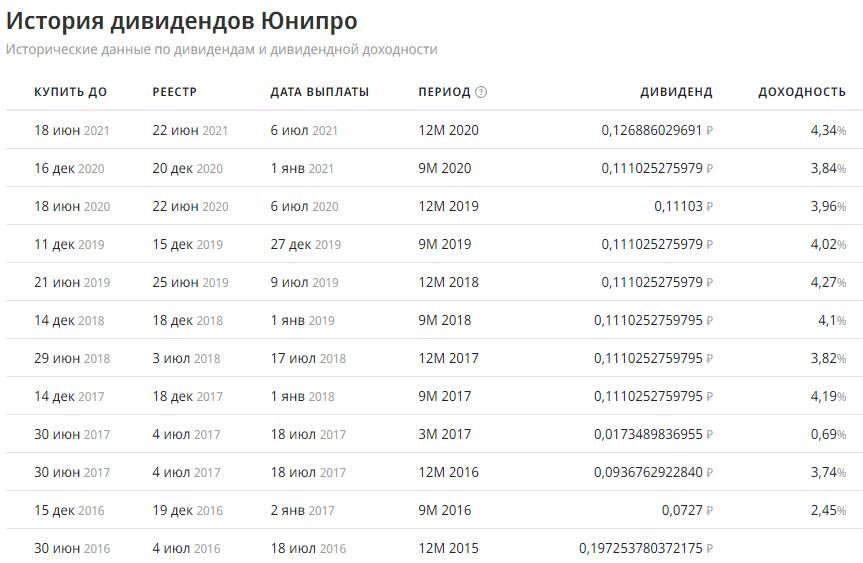

Сегодня Юнипро объявили дивиденды. До этого размер дивиденда был крайне стабильным и долгое время не менялся, о чем мы даже немного попереписывались с коллегами-инвесторами. Некоторые считали это не совсем приемлемым, мол на долгосроке прибыль компании растет, а дивидендов не хотят платить больше. В целом можно и согласиться.

С другой стороны мы видим, что размер дивиденда и не падал, как это имело место быть у других энергетиков: как раз по данным для моей сравнительной таблички было хорошо видно, у кого что.

И вот сегодня у нас такая новость:

"0,190329044536 рублей на одну акцию рекомендовал выплатить совет директоров Юнипро в качестве дивидендов за 9 месяцев 2021 г.

В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 17 декабря 2021 г. Если вы хотите получить дивиденды, то последний день для покупки — 15 декабря. Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 6 декабря 2021 г.

Это значит, что если вы купили акции Юнипро сегодня по цене 2,797 рубля, то текущая дивидендная доходность может составить 6,8%.

Дивиденды Юнипро оказались на уровне ожиданий. Компания ранее сообщила, что готова выплатить дополнительно дивиденды в сумме 2 млрд руб. во II полугодии 2021 г. к уже запланированным 18 млрд руб., т.к. риски недозагрузки энергоблока №3 Березовской ГРЭС не реализовались. Таким образом, в 2021 г. ожидается, что на дивиденды будет направлено 20 млрд руб.

По итогам 9 месяцев 2021 г. общий размер дивидендных выплат составит 12 млрд руб. Последующие выплаты, то есть по итогам 2021 г., вероятно, будут на уровне 10 млрд руб. Совокупная дивидендная доходность на горизонте 12 месяцев ожидается на уровне 12,8%."

Если я правильно понимаю математику третьего класса, то 0,19 рубля - это больше, чем 0,12 и ощутимо больше, чем "привычные" 0,11. Приблизительно на 72% больше. Я вроде упоминал (неоднократно), что на долгосроке дивиденды хороших стабильных компаний - растут. Доказано в очередной раз. Факты. А долгосрочному инвестору даже делать для этого ничего не нужно. Все сделает сам бизнес. И поделится своей растущей прибылью, а ты только успевай пристраивать дивиденды.

А что у нас происходит даже со снижающимися дивидендными акциями, когда объявляют дивиденд на 72% больше ожидаемого? Правильно, туда налетают спекулянты и задирают цену вверх. Уже даже неинтересно.

Как обычно, адепты ТА могут рисовать любые графики и тренды, но ни один не сможет нарисовать переход от 14-15 часов к 17 часам. А пАтАмуштА новость обнуляет любые графики и сносит крышу хомячкам и желающим резко купить дороже то, что ранее продавалось все дешевле. По итогу чего у нас Юнипро в тройке лидеров роста ММВБ на закрытии дневной сессии 02.11.21. И это на падающем в своей основе рынке РФ. Даже достояние России усиленно минусит, несмотря на формальный сегодняшний рост цены на газ. Спекулянты у нас выдохлись чтоль?..

Кстати, Юнипро в принципе торгуется только на дневной сессии, так что после 19 часов акции купить уже нельзя и надо ждать следующего торгового дня. Соответственно, новость вышла в 16 часов, а в 19 уже нельзя ни продавать, ни покупать. Да и сама акция не шибко ликвидная.

Отсюда я думаю (чисто пальцем в небо, знать - не знаю), что завтра с утречка, если весь рынок НЕ продолжит падение, то акции Юнипро могут перед праздниками еще подзадрать вверх на такой позитивной новости. А мне бы не хотелось, ибо потом покупать дороже. Но меня и не спросят.

И если про дивиденды Юнипро новость однозначно положительная, то вот новость из Китая по стали - менее оптимистичная. И выглядит она так.

"Цены на железную руду продолжают активно дешеветь на фоне ожиданий сокращения спроса в Китае. Дополнительное давление на котировки оказывают меры китайских властей по сдерживанию роста сырьевых цен.

Стоимость контрактов на железную руду с поставкой в китайский порт Тяньцзинь упала до $101,5 за метрическую тонну, что является самым низким уровнем с июля 2020 г. Котировки потеряли более 50% с рекордного максимума $229,5, достигнутого в мае.

Основным фактором негативной динамики выступают прогнозы снижения спроса на железную руду в Китае, а также усилия властей страны по сдерживанию роста цен на сырьевые товары.

После введения ограничений на производство стали в этом году, Китай приказал сталелитейным предприятиям снизить производственные объемы в зимний сезон и в преддверии Зимних Олимпийских игр в Пекине 2022 г. Официальные данные показали, что производство стали в Китае сокращается третий месяц подряд, опустившись в сентябре до самого низкого с 2017 г. уровня. По данным Mysteel, ежедневное производство стали в Китае продолжало снижаться и в октябре."

В принципе, я про такой расклад ранее упоминал в одной из своих статей про перспективы и риски металлургов. Так что для меня такой новостной фон ожидаем.

Правда смущают 3 фразы:

- "дешеветь на фоне ожиданий сокращения спроса в Китае" - т.е. снижения - нет, есть ОЖИДАНИЯ сокращения. Что-то мне это напоминает... ожидания, Фибоначчи, блаблабла.

- "Основным фактором негативной динамики выступают прогнозы снижения спроса" - т.е. снижения - НЕТ. Есть ПРОГНОЗЫ снижения спроса. Напоминает фокусы с ценой на газ и позицией Путина. Путин высказал пожелания - и цена упала.

- И в подтверждение: "Китай приказал сталелитейным предприятиям снизить производственные объемы" - т.е. тоже административное давление и ничего кроме. Эдакий НДПИ в китайском формате. Я вот на это думаю так: можно ли приказать меньше жрать? Можно. Станете ли вы реально меньше есть? Маловероятно.

Но Китай - это серьезный фактор. И в любом случае надо будет смотреть. На всякий случай напомню мою оценку: до китайского нового года (конец января - начало февраля) спрос продукции металлургов в принципе сам по себе снизится. Так было даже в феврале текущего года с рекордными темпами роста цен на сталь. И последовавшим взлетом металлургов.

Но что по факту будет в 2022 году со спросом и ценами - мы сможем увидеть не ранее середины февраля. Времени еще уйма, прежде чем делать какие-то выводы. Тем более на очередном примитивном, на мой взгляд, словесном вбросе. На настрой и цели долгосрочного инвестора эта болтовня влиять не должна, ибо на долгосроке любая болтовня опрокидывается фактами. И растущими дивидендами.

Ну а я завтра вылетаю на ноябрьские домой. Сегодня в Москве был апокалиптичненький туман, что привело к задержкам и отмене в московских аэропортах порядка 400 рейсов.

Надеюсь, что завтра погода будет более летной, а мой Аэрофлот меня не подведет и доставит в требуемую мне точку назначения.

Где я смогу отдохнуть целых 4 дня.

Ну а дальше с новыми силами к новым горизонтам инвестирования. Даже если сквозь туманы и неопределенность.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом