Я просто пришла забрать перевыпущенную социальную карту, и - бац! - уже подписываю договор на ИПП (индивидуальный пенсионный план). Только дома поняла, что вообще произошло. Меня развели? Обманули? Подключили ненужную услугу и теперь я буду платить банку деньги?

Первая мысль была: вернуться в банк и расторгнуть договор, вернуть свои 2000 рублей, который я положила на накопительный счет. Но потом я решила самостоятельно разобраться, в какую же авантюру я ввязалась и во что мне это выльется.

Своими знаниями я решила поделиться с вами, что бы вы принимали взвешенные решения, надо вам этот ИПП или без него прекрасно обойдетесь. И чтобы ушлые менеджеры не смогли присесть вам на уши, как мне.

Итак, поехали!

Что такое ИПП

Это аналог депозита и решение для накоплений, которое предлагают негосударственные пенсионные фонды своим клиентам.

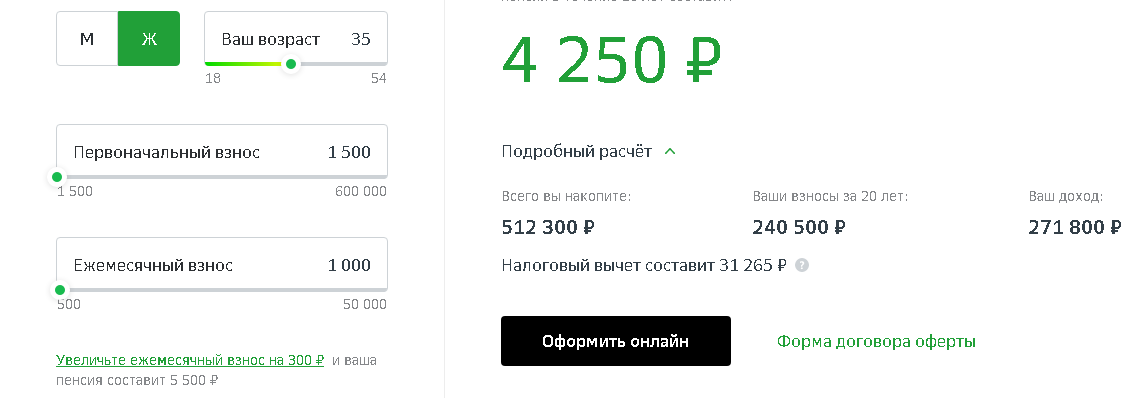

Схема накопления в Сбере для женщин:

- Вы сразу пополняете счет на 1500 рублей.

- Ежемесячно кладете туда от 500 рублей.

- Банк начисляет до 12% годовых на сумму накоплений ежегодно.

- За 20 лет при ежемесячных вложениях, например, в 1000 рублей можно накопить чуть больше 500 000 рублей.

- После выхода на пенсию вы с этих накоплений начинаете получать от 4250 рублей. Дополнительно к пенсии.

Можно переводить и больше, соответственно, и прибавка к пенсии будет солиднее. Но лично я не виду в этом смысла. И дальше расскажу, почему.

Как его открыть? Легко!

Даже идти никуда не нужно. Заходите в приложение СберБанк Онлайн, находите там ИПП (можете вспользоваться поисковой строкой в врехней части экрана).

Подаёте заявку на подключение ИПП. Заключаете договор, кладете от 1500 рублей на счет.

Ежемесячно в любой день переводите от 500 рублей. Можете даже автопополнение настроить, дабы не забыть.

И все! Дальше банк сам начисляет ежегодно проценты. Ну красавчик же!

На словах все красиво, а по факту?

А по факту - ни о какой выгоде для вас и речи не идет. Выгоду получает только НПФ, который использует ваши деньги для инвестиций, а вам дает жалкие 5-6% ( в среднем столько получили клиенты НПФ Сбера за 2020) год. А инфляция уже сейчас разогналась до 8% (официальная).

И что дадут эти 4250 рублей через 25 лет??? Да они же обесценятся!

Помните, сколько составляла минималка, например, в 2009 году? 4300!

Сейчас 2021 год, и ее размер 12 760. За 12 лет - почти в три раза.

Получается, что даже при небольшом уровне инфляции через 25 лет на эти значительные сейчас для пенсионеров 4500 рублей можно будет купить столько же товаров, как на 500-700 рублей сейчас. Ну, на кефир макарошки и хлебушек хватит.

И еще немного камней, о которых вам точно не скажут в банке

Менеджер Сбера скажет вам, что вы будете получать до 12%. "Это выше инфляции, и даже выше ставок по депозитам, посмотрите, как выгодно!"

Но он не скажет, что в договоре черным по белому написано: "Размер ставки и условия ее начисления определяют на совете директоров". Что же получается? Захотят, дадут 12%, захотят - 5%, захотят - вообще ничего? да, так и есть. Ни о каких гарантированных 12% в договоре и речи не идёт.

Также вам не скажут, что не будут начислять процент на деньги, которые останутся на счете после того, как вы уйдете на пенсию. Вы же не сразу их снимете.

Сбер будет ежемесячно переводить вам энную сумму, а остальные деньги по-прежнему будут храниться у него. И он продолжит получать в них выгоду. Только вот делиться ею с вами перестанет))

И вишенка на торте - та-дам! - комиссия НПФ. Да-да. Они еще и комиссию с нас берут. Например, у Сбера она составляет 1,5% с суммы взноса при открытии ИПП. И вам не скажут об этом. Просто потом на счете вы увидите не ту сумму, которую положили, а меньше.

В общем, договор со Сбером я все же расторгнула. Не без приключений, конечно. Пришлось даже жалобу писать. Об этом я, возможно, напишу отдельную публикацию.

И напоследок я скажу

После так называемой пенсионной реформы я как, думаю, и многие сограждане задумались - а не лишат ли меня моей пензеи вообще и не начать ли мне копить?

И для себя я вижу сейчас только два варианта надежного сбережения накоплений и получения прибыли, перекрывающей инфляцию: вклады и гособлигации. По вкладам все понятно. А вот про облигации знают не все. Об них я постараюсь рассказать в дальнейшем.

Как видим, Сбер и некоторые НПФ не стесняются применять аггрессивное навязывание свох продуктов. Рассказывают о преимуществах, молчат о минусах. Можно сказать, обманывают нас. Пользуются тем, что мы не сильны в финансовой грамотности.

И на своем канале я буду рассказыывать о таких бесполезных продуктах, которые навязывают банки, чтобы нажиться на очереджной наивной жертве.

Следите за публикациями! Будет вместе прокачивать финансовую грамончтной! А также длитесь этой статьей со своими друзьями, подписыыайтесь и ставьте лайки для продвижения ценной информации!