Всем привет! Хочу поделится, пожалуй, самой наболевшей темой на рынке онлайн страхования - почему страховые компании отказывают в оформлении онлайн полиса ОСАГО?

К нам поступает множество обращений, жалоб из-за отказов страховых – и, признаться честно, нас они «огорчают» (здесь должно быть более красноречивое выражение) не меньше.

Все просто – мы, как агрегатор, представляем разные страховые компании и прямо заинтересованы в том, чтобы пользователь получил хотя бы несколько предложений и смог оформить ОСАГО. Это, так называемая, стратегия win-win.

Вы получаете прямые цены от страховых без наценок или надбавок, при этом сразу видите разные предложения и сравниваете их между собой, выбирая самое выгодное предложение.

Выбрали самую недорогую страховку? – Отлично!

Выбрали надежную страховую или ту у которой есть рядом офис? – Супер!

Самое главное – никто ничего не навязывает, выбор остается за вами!

Но если пользователь получает везде отказы, то уходит ни с чем – в результате проигрываем и мы. Давайте попробуем разобраться из чего складывается стоимость полиса и что на нее влияет.

Оговорюсь сразу – само по себе одобрение полиса ОСАГО для каждого страхователя происходит у страховых компаний через скоринговые системы. Аналогично, как, например, принимают решения банки о выдаче кредита или о его отказе вам.

Никто не знает точные параметры по которым эти скоринговые системы принимают решения, однако общий вектор можно понять.

Итак, формула стоимости полиса ОСАГО выглядит следующим образом:

ТБ * КБМ * КВС * КТ * КМ * КО * КС

Давайте разбирать каждый коэффициент по отдельности.

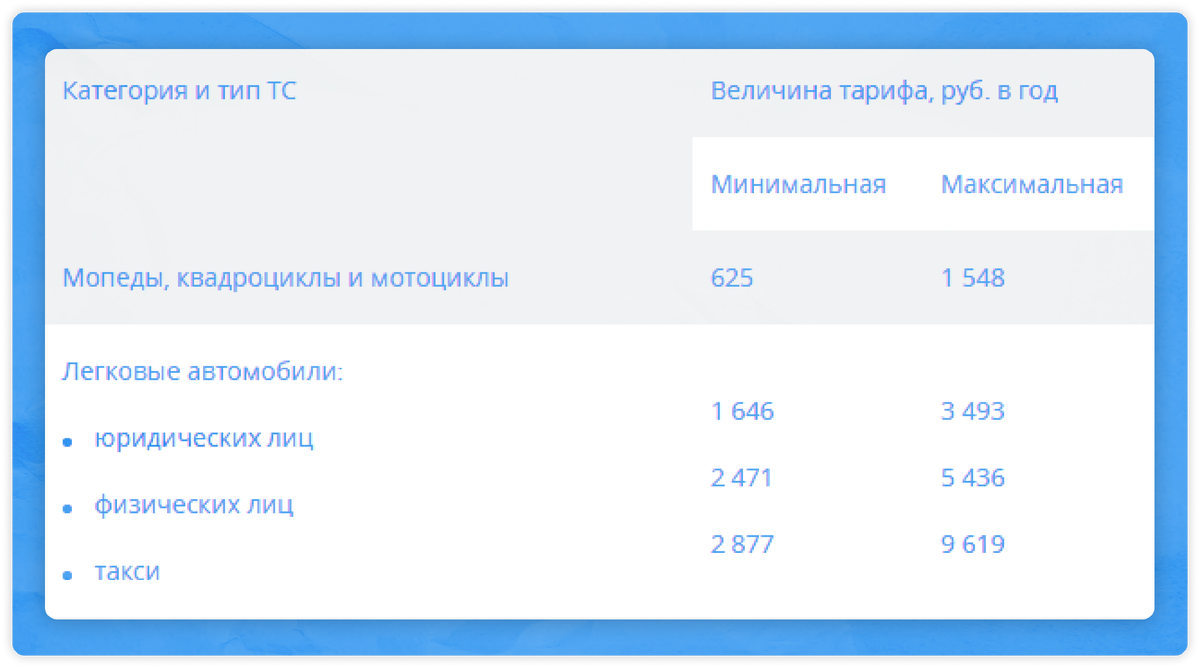

ТБ – Базовая ставка ОСАГО. Зависит от категории авто и собственника (физ.лицо или юр.лицо). Раньше была единая ставка, которая определялась централизовано. Теперь же у страховых есть коридор из минимальной и максимальной ставки ОСАГО. Поэтому стоимость полиса у разных компаний может заметно отличаться.

КБМ - Коэффициент безаварийной езды. Есть общая таблица с фиксированными значениями. Зависит от того, сколько раз за год вы становились виновником ДТП. Соответственно, чем больше, тем сильнее растет коэффициент и стоимость полиса растет. За безаварийную езду коэффициент уменьшается с каждым годом.

КВС - Коэффициент возраста/стажа. Есть общая таблица с фиксированными значениями. Опирается на опыт конкретного водителя или нескольких водителей, вписанных в полис ОСАГО. Для молодых и неопытных это заметно повышающий коэффициент, для людей в возрасте и с опытом (примерно от 30 лет и 7 лет стажа) он становится, наоборот, понижающим.

КТ - Территориальный коэффициент. Есть общая таблица с фиксированными значениями. Показатель установлен для каждого субъекта РФ в отдельности, вплоть до крупных городов региона. Логика следующая – чем крупнее город и выше трафик на дорогах, тем выше риск попасть в ДТП. Поэтому, для собственников, прописанных в крупных городах, это повышающий стоимость ОСАГО коэффициент. А для тех, кто прописан в небольших городах или поселках это скорее понимающий коэффициент.

КМ – Коэффициент мощности. Зависит от мощности вашего транспортного средства – подразумевается, что чем меньше лошадиных сил в вашем авто, тем тише и спокойнее вы будете ездить. Так же есть общая таблица с фиксированными значениями.

КО - Коэффициент ограничения количества водителей. Если полис ОСАГО неограниченный, то применяется ставка 1,87. Если в полис вписывается определенное кол-во водителей, то коэффициент всегда равен 1 и не влияет на стоимость полиса.

КС - Коэффициент сезонности. Зависит от того на сколько месяцев оформляется полис. Если срок действия ОСАГО больше 10 месяцев включительно, то коэффициент равен 1. Т.е. полис на 12 и на 10 месяцев будет стоить одинаково (при прочих равных). Так же есть общая таблица с фиксированными значениями.

Итого, как мы видим, практически по всем значениям установлены одинаковые для всех страховых компаний параметры, кроме базовой ставки. Но почему, когда вы делаете расчёт, то получаете предложения не от всех страховых сразу?

Потому что у каждой страховой есть свои внутренние ограничения, по которым они определяют могут ли застраховать вас или нет. Например, есть убыточные регионы и у каждой компании они могут отличаться. Условно, для Тинькофф может стать убыточным Татарстан, а для Росгосстраха Хабаровский край – тогда количество одобрений от по ОСАГО в этих регионах будет минимальным. Это нигде не афишируется, поэтому заранее предсказать сложно.

Да и по каждому коэффициенту у страховых разные пороги одобрения – кто-то может пропускать, даже если вы были виновником ДТП, а кто-то не пропустит, если у вас слишком мощное авто.

Помимо этого, могут быть и иные факторы, которые могут учитывать скоринговые системы при принятии решения.

Например, с 24 августа 2020 года страховые компании при формировании стоимости полиса ОСАГО могут учитывать личность водителя в плане качества вождения и соблюдения ПДД. Т.е. если вы попадались за грубые нарушения ПДД, то и ОСАГО может стать для вас заметно дороже.

Подводя итог – четких параметров по которым стразовые компании принимают решения об одобрении вам полиса ОСАГО нет. Но можно сделать один общий вывод – чем меньший суммарный коэффициент у вас получается, тем выше вероятность того, что вы получите одобрения от большого количества страховых компаний. Так вы сможете выбрать для себя самое выгодное предложение.

Как проверить какие страховые компании на данный момент предлагают оформление полиса?

Заходите на наш сервис Центр еОСАГО (центр-еосаго.рф) – там вы сможете получить предложения от более чем 15 крупнейших страховых и оформить полис за 5 минут без допов надбавок или комиссий! Оплата и получение полиса – напрямую от страховых компаний. Заходите и убедитесь в этом сами!