Вчера в ходе торгов на Московской бирже произошло нечто необъяснимое: внезапно взлетели в цене акции нескольких крупных нефтегазовых компаний, в том числе Сургутнефтегаза. Необычно здесь то, что вчера не было каких-либо новостей о перспективах нефтяного рынка, да и нефть не показывала стремительного роста цен.

Скупать обыкновенные акции Сургутнефтегаза просто ради дивидендов нет смысла – компания выплачивает по ним какие-то копейки, да и в течение всего года акции не дорожали настолько, чтобы на курсовых разницах можно было заработать. В то же время привилегированные акции (по которым дивиденды выплачиваются фиксированные и вне зависимости от прибыли) в цене особо не менялись.

Поэтому есть лишь одно объяснение – вчера стало известно, что так называемая «кубышка» компании в очередной раз выросла, и достигла 3,813 триллионов рублей.

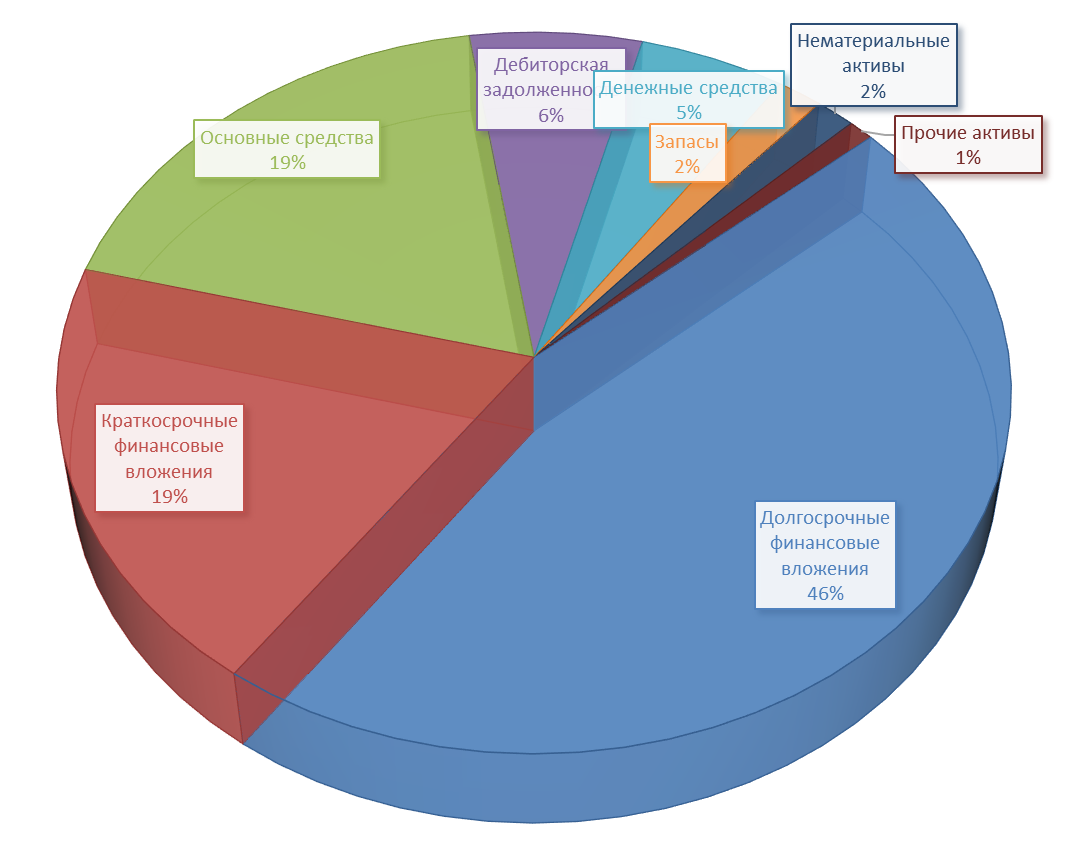

«Кубышка» Сургутнефтегаза – это обиходное название ликвидных активов компании. То есть, компания не тратит полученную прибыль, а откладывает ее на счетах, в основном, на валютных. Если посмотреть на структуру баланса компании, это будет весьма очевидно:

То есть, две трети всего, что принадлежит Сургутнефтегазу – это деньги на депозитах, счетах и в других ликвидных активах. При этом компания качает и продает вроде как общенародную нефть, поэтому такая картина выглядит необычно.

За последние 9 месяцев Сургутнефтегаз отложил в «кубышку» еще примерно 82,5 миллиарда рублей – получив при этом чуть меньше 300 миллиардов рублей прибыли. Но такие цифры мало о чем скажут читателям, поэтому я приведу несколько сравнений. 3,8 триллиона рублей – это:

- 20,2% годового федерального бюджета всей России;

- на 800 миллиардов рублей больше, чем годовой бюджет Москвы;

- почти 42% бюджета Пенсионного фонда России на 2021 год;

- больше 26 тысяч рублей на каждого жителя России;

- 23 800 детей, вылеченных от СМА, и т.д.

Другими словами, Сургутнефтегаз годами копит на своих счетах деньги – продавая нефть за границу и в России, и он получает хорошую прибыль (по финансовому состоянию это одна из лучших компаний России), но при этом его структура собственности остается крайне запутанной.

Неофициально считается, что большая часть компании принадлежит ее руководителю Владимиру Богданову и топ-менеджерам компании, но другие эксперты считают, что он лишь номинальный владелец. По другим данным, часть прибыли оседает в карманах компании Gunvor, через которую Сургутнефтегаз продает свою продукцию за границу. Формально до 70% компании принадлежит ей же самой – это один из способов принимать решения, не имея большинства голосов акционеров.

При этом Сургутнефтегаз печально известен своим отношениям к миноритарным акционерам – это те, кому принадлежат небольшие доли. Каждый год они получают по нескольку рублей на акцию – например, в 2020 году они получили 6,72 рубля на акцию ценой в 32-38 рублей. При этом держатели привилегированных акций получают больше – что и вызывает шквал критики в адрес компании.

Конечно, компания имеет право откладывать любые суммы – к тому же, формально она не имеет отношения к государству. Однако остается вопрос, этично ли это – продавая нефть (недра – общенародное достояние), не вкладывать деньги в реальную экономику, а оставлять их мертвым грузом на счетах и депозитах?