Как показывает практика и мой многолетний опыт, у людей есть только две проблемы: как потратить деньги и где эти деньги взять.

И если с первой задачей все худо-бедно как-то справляются, то вторая посложнее будет. Работа – это хорошо и правильно, но всякая ли работа и зарплата на ней дает возможность купить все, что хочется? А если речь идет о серьезных тратах, да еще и когда они внезапные? То-то и оно.

Кредиты в России существуют аж с 1754 года – именно тогда появились первые заемные банки в Петербурге по указанию Елизаветы Петровны.

Перестанут ли кредиты когда-нибудь пользоваться спросом? Это вряд ли: люди всегда будут хотеть купить что-то, на что не могут накопить или заработать.

И возникает вопрос: а стоит ли вообще брать кредит? Давайте разберемся.

Конечно, если у вас есть деньги и вы можете НЕ брать кредит – то и не берите. За использование денег банка придется заплатить процент.

Но если накоплений нет, зарплата не сильно велика, а занять не у кого? Тогда получается, что кредит – единственная возможность решить финансовую проблему в моменте.

Многие из нас думают так: "Может лучше подзатянуть пояс, ужаться, накопить и не лезть в кредиты?" – эту мысль можно понять, но она не совсем правильная. И вот почему

В экономике сегодня уникальная ситуация: инфляция растет намного быстрее, чем ставки по кредитам. Получается, что ваши накопления обесценятся и вы потеряете больше, чем заплатите банку за использование его денег. Вот такие дела.

Проще и выгоднее купить сейчас за сегодняшнюю цену, чем копить и купить через полгода – но намного дороже. И разница будет выше, чем вы бы заплатили по процентам банку.

Если брать кредит, то какой и где?

Средние ставки по потребкредитам сегодня 10-12%. Все, что ниже – можно считать удачным вариантом, но надо смотреть на условия и чекать подводные камни. Ну и не забываем, что ЦБ поднимает ключевую (а это хорошая новость только для тех, кому нужен вклад – ставки по ним растут). Ставки по кредитам тоже растут – к сожалению :(

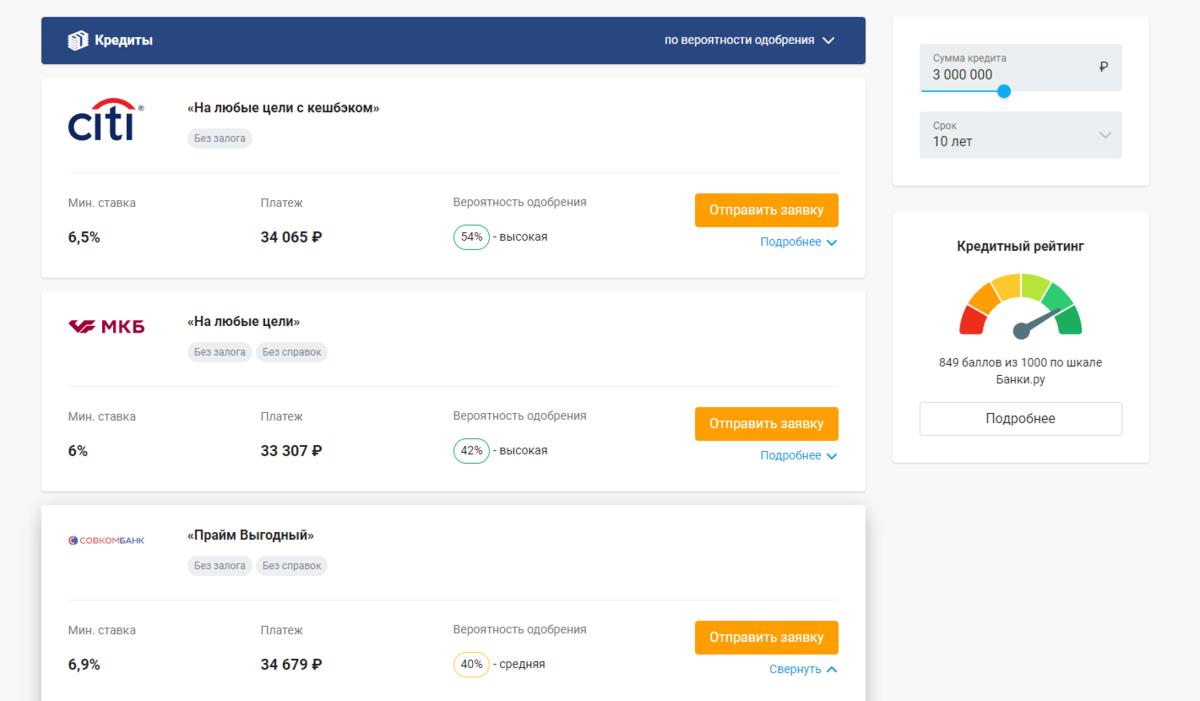

Чтобы выбрать банк и конкретный кредит, надо сравнить все предложения и посмотреть, что выгоднее. Можно сделать это вручную, но удобнее в специальном сервисе "Мастер подбора кредита".

Он работает так: заполняете желаемую сумму кредита, размер своего дохода и личные данные и получаете подборку предложений по кредитам от разных банков, которые максимально подойдут именно вам.

В чем фишка: сервис сразу рассчитает, в каком банке вам выдадут кредит с максимальной вероятность – и тогда не надо будет тратить силы на банки, которые дадут отказ и испортят этим кредитную историю.

Из подборки можно сразу отправить анкету в несколько банков – что удобно, тк не надо тратить время на заполнение разных анкет (а они ОЧЕНЬ длинные и муторные).

Вывод такой:

Если у вас есть деньги и вы можете НЕ брать кредит – не берите.

Но есть кредит – это единственный способ решить проблему, то хотя бы делайте это правильно и выбирайте самый выгодный, с низкой ставкой, с максимальной вероятностью одобрения и в надежном банке! 👇👇👇