Инструкция для уставших от пенсионной реформы.

… Продолжение. Начало – здесь.

Часть 5. Сколько стоит финансовая независимость.

Скорее всего, для реального ощущения полной финансовой независимости от государства и от работы многим из нас, пожалуй, достаточно было бы получать 100 тысяч рублей в месяц (в их текущей покупательной способности). По крайней мере, эта круглая и понятная сумма вполне обеспечит уверенность в завтрашнем дне: оплату стандартных обязательных расходов и поддержание приемлемого качества жизни. Самое главное – она позволит распоряжаться своим свободным временем так, как нам бы хотелось: просто заниматься тем, что нравится, или работать в комфортном режиме над дополнительным доходом.

Дело за небольшим – создать источник и обеспечить сохранение покупательской способности такого дохода. Его и через 10, и через 20 лет с учетом инфляции должно хватать на то же, на что сегодня хватает 100 тысяч. При этом он должен работать сам – а вы должны жить для себя, а не для работы.

Но сначала давайте прикинем – на какую общую сумму будет профинансирована наша финансовая независимость.

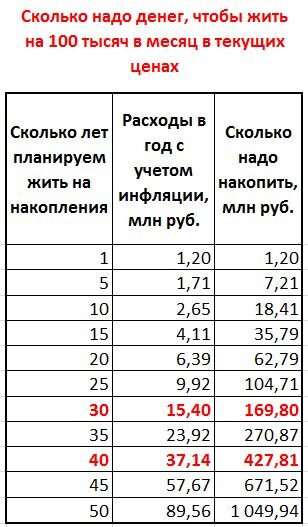

Допустим, мы планируем жить в свое удовольствие после работы 30 лет (с 45 до 75 лет). С учетом инфляции каждый год нам будет требоваться для этого все больше денег. Если в первый год это будет 1,2 млн рублей (12 месяцев по 100 тысяч), то во второй – уже 1,31 млн. А за 30 лет суммарно набежит почти 170 млн рублей. На 40 же лет свободной жизни потребуется гораздо больше – почти 428 млн рублей!

Такова цена финансовой независимости. Суммы явно неподъемные – за 20 лет накопить столько нереально.

Но мы такую задачу и не ставим. Наша цель – накопить за 20 лет такую сумму и так ее инвестировать, чтобы наш доход в любой последующий год был относительно стабильным и эквивалентным сегодняшним 100 тысячам рублей в месяц.

Так сколько же все-таки надо успеть накопить?

Чтобы ответить на этот вопрос, сначала надо определиться – а куда именно и с какой доходностью мы планируем через 20 лет инвестировать накопления, чтобы обеспечить себе стабильный доход на всю оставшуюся жизнь.

Первое, что приходит в голову – те же депозиты.

Депозит финансовой свободы.

Если сопоставить максимальные ставки по рублевым вкладам с инфляцией, то получится, что в какие-то годы они были выше, в какие-то ниже, но в среднем за период 2001-2020 гг шли вровень.

Поэтому попробуем рассчитать наш депозит финансовой свободы со средней доходностью на уровне 9,08% годовых. Допустим, мы хотим, чтобы депозитных денег нам хватило хотя бы на 40 лет.

Возьмем наши накопления, отложим на ближайший год 1 200 000 рублей – из расчета по 100 тысяч в месяц. Остальное разместим на депозит на год под 9,08% годовых.

Через год депозит закрываем, из всего остатка с начисленными процентами откладываем 1 310 400 рублей – на ближайший год из расчета по 109,2 тысяч в месяц (с поправкой на инфляцию). Остальное вновь размещаем на депозит под все те же средние 9,08% годовых. И так далее в течение 40 лет, пока наш депозит не иссякнет.

Отличный план! Но на его реализацию потребуется 50 млн рублей. Если же планировать не 40, а 30 лет безбедной жизни, то понадобится 37 млн. В любом случае – это слишком много.

Безусловно, все эти расчеты – абсолютно усредненные, и фактические результаты будут отличаться в ту или иную сторону в большей или меньшей степени. К примеру, за 2021 год депозиты дадут прибавку на 4,5%, а инфляция – «убавку» почти на 8%. Поэтому не факт, что на самом деле ваши 37 или 50 млн в течение 30-40 лет обеспечат вам стабильный желаемый доход. Но в целом для осмысления масштаба задачи расчет вполне подходящий.

Между тем, есть более надежное, комфортное и дешевое решение, чем депозит…

Продолжение следует…