В наших предыдущих публикациях мы познакомились с историей денег от бартера до отмены золотого стандарт и прихода центробанков к власть. В сегодняшней статье мы продолжаем изучать эволюцию монетарной системы. Мы будем рассматривать новейшие тенденции в виде безнала и криптовалют, а также попытаемся заглянуть в будущее…

Безналичный расчет

Безналичный расчет существовал еще с 17-го века, задолго до во возникновения электронных платежей. Первыми распространенным инструментами безналичной оплаты были векселя и чеки. Однако, по-настоящему широкую популярность безналичные расчеты получили с появлением кредитных карт и электронных платежей.

Идея кредитных и платежных карт зародилась где-то в 1930-х годах. Сперва они выпускались крупными магазинами для постоянных клиентов. Платежные карты общего назначения, такие как Diners Club, American Express и Carte Blanche, начали появляться в конце 1950-х годов, а в 1960-х годах банки начали создавать системы возобновляемых кредитных платежей, которые в конечном итоге объединились в Master Charge (которая позднее стала называться MasterCard) и конкурирующей системой Visa.

В западном обществе использование безналичных операций и расчетов для бытовых нужд стала набирать обороты в 1990-х годах, когда стал популярным электронный банкинг.

В 2010-х годам электронные платежи были уже широко распространены во многих странах, за пределами Запада. Помимо карт вроде MasterCard и Visa широкое распространение получили платежи с помощью приложений на смартфонах

Однако, все эти новшества не решали проблем монетарной системы с централизованной эмиссией, о которых мы писали в прошлой публикации. Напротив, безналичные транзакции было проще отследить, поэтому центробанки были только рады этой технологии. А вот криптовалюты - совершенно другая история.

Криптовалюты

Мы упоминали в предыдущей публикации, что биткоин появился на публичной сцене параллельно с кризисом 2008 года. С этим же временем принято обычно связывать появление криптовалют. Однако, историю криптовалюты можно проследить еще с 1983 году. И связано это было с широко известного в узких кругах криптографа Дэвида Чаума.

Чаум стал известен благодаря разработке платежной системы eСash, целью которой является сохранение анонимности пользователя. Позже он основал DigiCash, компанию, которая специализировалась на электронных деньгах. Хотя сам термин “криптовалюта” возник лишь в конце 1990-х годов, первые наработки Чаума на эту арену создали фундамент для будущих воплощений этой новаторской идеи.

Так или иначе, именно Bitcoin стал первой децентрализованой системой, которая успешно решила знаменитую задачу византийских генералов.

Изначальная идея криптовалют состояла в том, чтобы используя технологию блокчейн, как одну из разновидностей распределенного реестра, избавиться от централизованных посредников в лице традиционных финансов институтов. Ведь если уйти от монополии на эмиссию, можно уйти от власти центробанков.

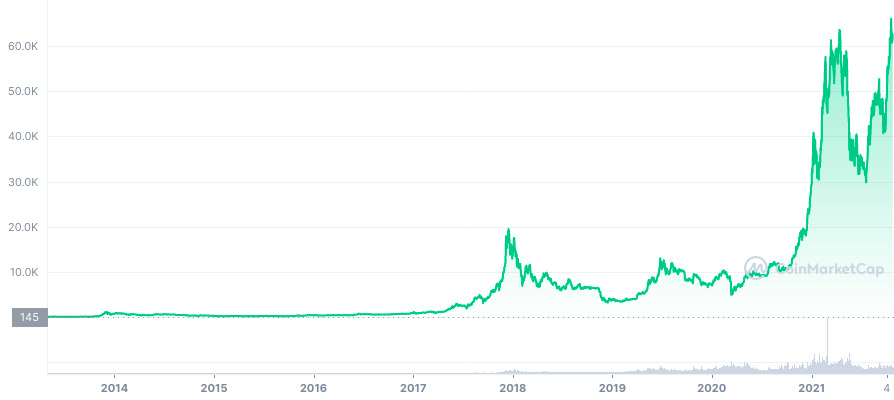

Биткоину потребовалось несколько лет, чтобы обрести популярность. Если 22 мая 2010 году программист Ласло Хейниц купил две пиццы за 10 тыс. BTC., то сейчас биткоин давно уже преодолел порог в 60 000 долларов. Первый криптохайп начался в 2017 году, в ноябре которого BTC достиг 10 000 долларов. В середине 2018 крипторынок стал буксовать и скептики начала злорадствовать ,что “криптопузырь лопнул”. Но, уже осенью 2020 начался второй криптохайп и BTC стал бить один рекорд за другим

Некоторые страны, такие как Япония или Сальвадор, признали криптовалюты легальным, средством платежа. Некоторые, такие как Китай, активно борются с ними. Одно ясно - крипторынок в ближайшее время никуда не денется и будет только расти.

Децентрализованные финансы

Однако, технология блокчейн - это больше, чем просто криптовалюты, особенно с появлением Ethereum. ETH стал криптовалютой номер два именно потому, что он создал инфраструктуру для DeFi. Аббревиатура “DeFi” происходит от “Decentralized Finance”. Туда обычно относят такие вещи как смарт-контракты децентрализованные приложения (DApps), децентрализованные биржи (DEX) и.т.д. Обычно, под децентрализованными финансами подразумевается финансовое программное обеспечение и децентрализованные торговые онлайн-платформы, сделанные на блокчейне.

Сфера применения смарт-контрактов выходит далеко за пределы финансовой сферы. Смарт-контракты, например, могут использовать и для того чтобы автоматизировать многие правовые аспекты отношений между акторами рынка, без использования человеческого посредника. Все это может иметь далеко идущие социальные последствия, о которых мы будем говорить в наших будущих публикациях.

Barter Wallet bot http://t.me/barterwalletbot

Twitter https://twitter.com/barterteam

Instagram https://instagram.com/bartersmartplace

VK https://vk.com/barter.company

#деньги #defi #криптовалюта #блокчейн