Извините, но все до одури просто. Правда, почему-то об этом способе не пишут – безрезультатно ковырялся в Гугле и Яндекс.Дзене. Давайте-ка устаканим.

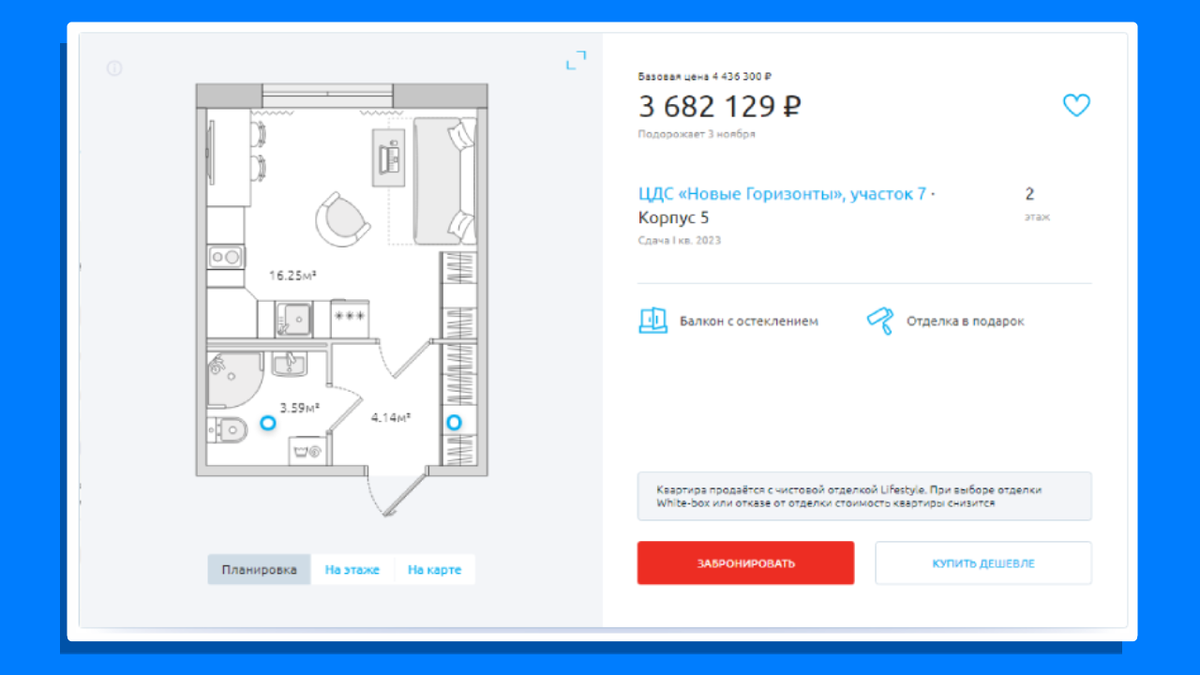

Начнем сразу с практического примера. Допустим, мы накопили на первый взнос 800 000 рублей, тяжелый был путь. Планируем ипотечнуться на 10 лет. Выбрали объект:

Как настоящие умнички, мы не будем реагировать на всплывающую рекламу, а полезем на сайты-агрегаторы. Благо таких много.

Подберем под наши условия подходящий банк: на льготы не претендуем, работаем в работу, не в браке. Возьмем допущение, что мы не будем пользоваться программой Господдержки.

Вы заметили, что одинокие ипотечные заемщики – самая доходная категория для банков, застройщиков и государства.

Смотрим:

Так, бежим оформляться в ПСБ? У них же еще Александр Овечкин на главной странице, не Саша Белый.

Посчитаем. Пока без страховок. В вакууме.

Ну что? Берем паспорт, справку 2-НДФЛ и бежим?

Стоять.

Надо взять лопату и копнуть поглубже.

Аккредитация

Что? Это здесь причем?

Пока жилой дом еще не построен, то дольщик покупает право на долю в нем. Отсюда и термин «Долевое строительство». В любом случае риск есть. И надо его как-то минимизировать, кроме проверок по личной инициативе.

Банк в таком же положении, есть только договор и надо быть уверенным, что застройщик сможет выполнить обязательства. Иначе выдавать ипотечные кредиты под этот объект будет бессмысленно: фиг на этом нормально заработаешь.

Застройщику же важно привлечь ипотечных заемщиков. Без отмашки от банка это не получится – менеджер разведет руками и скажет: «Мы на этот жилой комплекс ипотеку не выдаем. Кстати, вы есть в ТикТоке?».

Так и вот. Аккредитация представляет собой многоступенчатую проверку по документам, финансам и прочим факторам. Вообще это тема для отдельной статьи.

Результат аккредитации: появление специальной отметки у жилого комплекса. Почти как знак качества. Как с иноагентами.

Ее наличие означает, что данный банк проверил новостройку и готов раздавать на нее ипотеки.

Чем больше собрано аккредитаций, особенно от крупных банков, тем больше ипотечных заемщиков возможно будет привлечь.

А теперь вернемся к нашему примеру

Аккредитация означает наличие партнерских интересов у банка и застройщика. От наличия заемщика оба выиграют.

Раз есть интерес, значит, будут совместные программы. Такие не откопать на сайтах агрегаторах, да и по телевизору массово не говорят.

Из всего списка главным партнером застройщика является тот банк, в котором у него лежит эскроу-счет под проект. У ЦДС это:

А теперь шерстим сайт застройщика и ищем.

Наш первый взнос составялет 21.7 %. Значит, что у нас до ввода дома в эксплуатацию будет ставка 4.5 %, а потом 8.5 % на весь срок кредитования.

Выбранную квартиру, согласно карточке, планируется сдать в первом квартале 2023 года. Значит, ввод в эксплуатацию будет примерно за полгода.

И теперь посмотрим, что получится по картине нашего кредита.

Выходит, что немного копнув поглубже, мы сэкономили себе ~40 000 рублей на процентах относительно ПСБ, который приглянулся изначально.

А теперь маленький фокус. Смотрите как распределяются платежи при низкой ставке до ввода дома в эксплуатацию:

Что мы можем сделать? Мы знаем финальный платеж и начальный. Возьмем разницу и в период низкой ставки будем класть ее на досрочное погашение. При кредите от ПСБ мы бы и так эту сумму потратили на ипотеку. То есть 5 302 рубля.

Вот что выйдет:

Сейчас мы на конкретном примере поняли, как самостоятельно искать выгодные предложения по ипотеке на новостройки. Также, мы узнали как проверять, реально ли это имеет смысл.

Что запомнить

1. Пуляем одобрения в банки параллельно с подбором объектов.

2. По выбранным вариантам смотрим банки, которые их аккредитовали.

3. Смотрим действующие спецпредложения: гуляем по сайту застройщика, мониторим аккаунты в соцсетях мессенджерах.

4. Сравниваем со списком банков, где получили одобрение. Просчитываем кредит именно под выбранную квартиру.

На практике, застройщики также рассылают закрытые спецпредложения агентствам недвижимости. Им это выгодно, последние приводят покупателей. Таким образом, все остаются в плюсе.

В тему:

Понравилась статья?

Ставьте лайк!

Да пребудет с вами вычет!