Ипотечные каникулы — это способ отсрочить платежи по ипотеке для тех, кто попал в тяжёлую жизненную ситуацию. Рассказываем, на каких условиях их можно получить, как правильно оформить и почему это не альтернатива страхованию жизни и здоровья заёмщика.

Как действуют ипотечные каникулы

Ипотечные каникулы помогают уменьшить или приостановить выплаты по ипотеке на 6 месяцев. Можно и на меньший срок, но не больший. Каникулы можно взять один раз за всё время ипотеки, поэтому важно принять взвешенное решение — когда использовать такую возможность, а когда стоит обойтись другими способами снизить платёж.

Важно учесть, что льготный период относится только к ипотеке до 15 млн рублей. Жильё должно использоваться только для личных целей и быть единственным у заёмщика.

Кто может использовать ипотечные каникулы

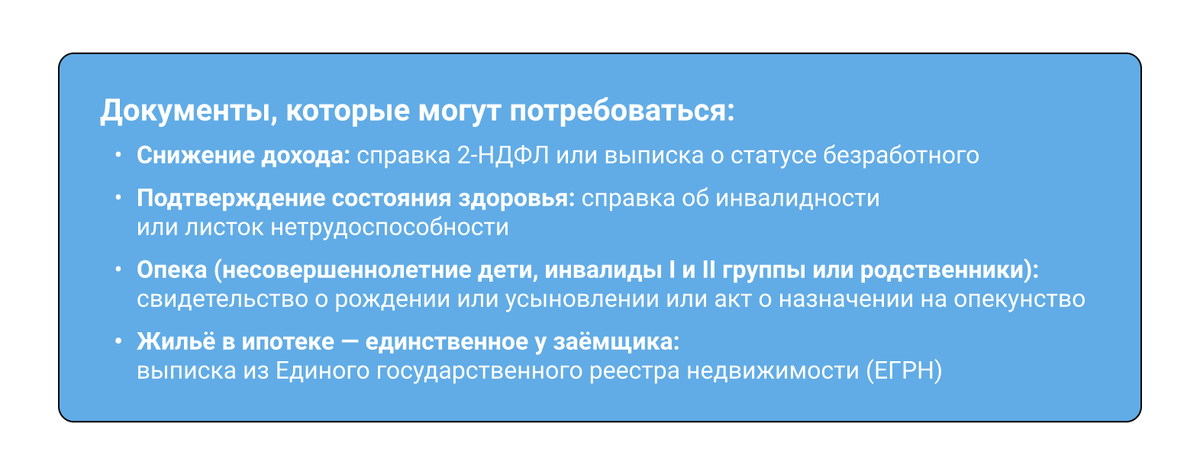

По закону № 353-ФЗ «О потребительском кредите (займе)» ипотечные каникулы могут взять заёмщики, которые:

— получили I или II группы инвалидности;

— болеют больше двух месяцев подряд;

— потеряли более 30% дохода;

— родили или усыновили детей I или II группы инвалидности.

Как оформить льготный период в банке

Обратитесь в любое отделение банка, где вы брали ипотеку, и скажите, какую льготу хотите получить:

- отсрочить выплаты;

- уменьшить платёж или срок.

Также объясните причину льготы и приложите подтверждающие документы, о которых мы говорили выше. Банк должен ответить в течение 5 рабочих дней. Если в течение 10 рабочих дней ответа нет, можно считать, что льготный период уже начался.

Как потом платить по ипотеке

Ипотечные каникулы дают только отсрочку, поэтому когда они закончатся, платить придётся по обычному графику. В конце срока нужно внести оставшиеся платежи: ипотека как бы продлевается на время каникул.

Когда брать ипотечные каникулы, а когда страхование жизни и здоровья

Ипотечные каникулы помогут отсрочить платежи на полгода и только один раз за всё время действия договора. Они не избавят от необходимости расплатиться со всем долгом.

Чтобы защитить себя от рисков неуплаты, стоит отдельно оформить страхование жизни и здоровья. Тогда, если наступит страховой случай, страховая компания выплатит весь долг. Это поможет заёмщику и членам его семьи избежать платежей по кредиту в случае болезни или смерти.

Запомнить

- Ипотечные каникулы помогают отсрочить платежи по ипотеке на 6 месяцев.

- Льготный период действует только на ипотеку до 15 млн рублей при условии, что это единственное жильё у заёмщика.

- Ипотечными каникулами могут воспользоваться заёмщики, потерявшие работу или большую часть дохода, получившие инвалидность или временную нетрудоспособность, родители или опекуны детей-инвалидов.

- Для получения отсрочки нужно подготовить подтверждающие документы.

- Когда ипотечные каникулы закончатся, придётся выплатить оставшуюся сумму по стандартному графику.

- Ипотечные каникулы не избавляют от платежей по кредиту, а только переносят их на полгода. Чтобы обезопасить себя от рисков неуплаты долга, можно оформить страхование жизни и здоровья.

Содействие в подборе финансовых услуг. Страховой Дом ВСК (САО «ВСК»)

Оформите ипотечное страхование в Страховом Доме ВСК за пару кликов в онлайне.

Для клиентов Сбера. Заполните заявку на сайте, система выполнит моментальный расчёт и даст самую выгодную цену. После оплаты полис придёт на электронную почту. Дальше останется только загрузить его в приложение «ДомКлик» и дождаться одобрения ипотеки банком.

Для клиентов других банков. Оставьте заявку в интернет-магазине. Для расчёта достаточно указать имя и фамилию, регион и банк. С вами свяжется консультант и подберёт лучшее предложение. Полис будет оформлен чётко по требованиям банка-кредитора.

Рассчитайте вашу страховку на официальном сайте Страхового Дома ВСК!

Что интересного почитать на канале

Как выглядит идеальный портрет ипотечного заёмщика?

Налоговый вычет за ипотеку: инструкция по применению