И снова приветствую!

Уже успели соскучиться по новым обзорам ценных бумаг? А сегодня мы с Вами будем проводить анализ компании ПАО "ММК".

Я хочу сразу напомнить, что материал в публикации ни при каких обстоятельствах не будет являться инвестиционной рекомендацией. Статья носит информационный характер и не побуждает читателя к каким-либо действиям на фондовом рынке.

Важно! В сегодняшней статье мы постараемся проанализировать актуальные финансовые результаты ММК за 3 квартал, обсудим решение руководства о выплате квартальных дивидендов, а также подумаем, сколько могут стоить акции компании в ближайшем будущем.

Будет полезно и интересно, читаем внимательно :)

Приступим к разбору финансовой отчетности ПАО "ММК" за 3 квартал 2021 года и сделаем несколько интересных заключений

Итак, незамедлительно приступим к анализу!

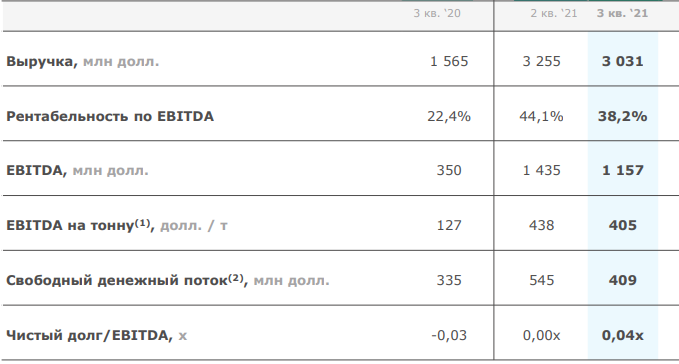

Финансовые показатели ММК представлены на основании отчета, размещенного на официальном сайте ПАО "ММК": https://mmk.ru/ru/investor/results-and-reports/financial-results/

Исходя из данных на изображении выше, мы можем увидеть краткий обзор основных показателей компании, на которых стоит острее обратить внимание.

Что по выручке?

Как я вижу из отчетности, выручка ММК в 3 квартале 2021 достигла 3 031 миллионов долларов против 1565 миллионов долларов годом ранее. Получается, выручка увеличилась почти на 94% (г/г). Конечно, 2020 год был охарактеризован наличием экономического кризиса, отсюда и такие результаты.

А по EBITDA?

Прибыль до вычета налогообложения и амортизации (EBITDA) в 3 квартале этого года составила 1157 миллионов долларов, что в 3,3 раза выше того же показателя годом ранее (350 млн. долл.).

Свободный денежный поток (FCF)

FCF в 3 квартале 2021 составил 409 миллионов долларов против 335 миллионов долларов годом ранее (+22% г/г).

Внимание! Стоп, стоп, стоп! По отношению к прошлому году у компании показатели выглядят достаточно хорошо, а так ли все хорошо у компании по отношению 3 квартала ко 2 кварталу? А вот и разница:

Как мы можем видеть на картинке ниже, выручка ММК в 3 квартале 2021 снизилась почти на 7% по отношению к выручке во 2 квартале 2021г. Произошло это из-за снижения объемов реализуемых товаров.

Прибыль до налогов и амортизации (EBITDA) уменьшилась на 19,4% к уровню прошлого квартала из-за действия экспортных пошлин, а также снижения выручки предприятия.

Чистая прибыль (которая не упомянута на картинке) в 3 квартале составила 819 миллионов долларов, что более чем на 20% ниже показателя прошлого квартала.

FCF квартал к кварталу также снизился на 25% и составил 409 миллионов долларов. Снижение произошло в основном на фоне коррекции прибыли (EBITDA), в том числе оттока оборотного капитала.

В целом финансовые показатели были ожидаемыми, поэтому они уже были заложены в цену акций еще до публикации отчета.

Я считаю, что хоть отчет и оказался слабее нежели отчет прошлого квартала, но основные показатели остаются на высоких уровнях, что дает возможность для дальнейших высоких дивидендных выплат и увеличения производства.

Какие дивиденды нам обещает руководство ММК за 3 квартал 2021 года?

Напоминаю, что ПАО "ММК" выплачивает дивиденды ежеквартально (4 раза в год).

Важно! Как я вижу, компания продолжает следовать принципам заявленной дивидендной политики. Исходя из высоких показателей рентабельности и развития компании, совет директоров рекомендовал выплатить 2,663 рублей на одну ценную бумагу за 3 квартал 2021 года. Кстати, это сопоставимо выплате 100% от FCF по итогам 3 квартала!

Таким образом, если принимать во внимание текущую стоимость акций ММК (примерно 68 рублей), дивидендная доходность за 3 квартал составит:

(2,663 руб. / 68 руб.) * 100% * 0,87 = 3,4% (дивидендная доходность компании за 3 квартал, очищенная от налогов).

Кстати, дата закрытия реестра акционеров намечена на 13.01.2022, поэтому, если Вы хотите получить дивиденды за период, то акции необходимо купить или держать до 11.01.2022.

Чего ждать от динамики акций ММК в ближайшем будущем? Пытаемся сделать прогноз.

Во-первых, обратите внимание на ключевые проекты ММК, которые будут реализованы в ближайшем будущем. С ними Вы можете ознакомиться, кликнув на изображение ниже. Если кратко, то проекты будут способствовать более высокой производительности и снижению выбросов загрязняющих веществ.

Во-вторых, я полагаю, что цена акций ММК в ближайшие 12 месяцев может достигать 80-85 рублей (+17%-25% относительно текущей стоимости ценных бумаг) и этому есть некоторые объяснения, но, опять же, это сугубо мое личное мнение:

- ПАО "ММК" ожидает восстановления объемов продаж в 4 квартале до уровней 2 квартала этого года, об этом ранее представители компании заявили в ходе телеконференции с акционерами;

- Увеличение налоговой нагрузки, которую все ждут уже в 2022 году, должна сказаться на ПАО "ММК" менее ощутимо относительно конкурентов-металлургов, так как ММК большую часть продукции реализует на внутреннем рынке;

- Продолжает сохраняться возможность возвращения ценных бумаг компании в индекс MSCI Russia. Компания рассчитывает добиться этого уже в ноябре 2021 года, а если не получится, то добиваться будут весной 2022 года.

Спасибо, что читаете, я Вас всех очень ценю!

Если статья была полезна, просьба поставить Лайк и подписаться на мой канал, ведь для развития проекта это очень важно! А я буду радовать Вас новыми публикациями, благодаря которым мы вместе будет набираться опыта и становиться умнее!

И скоро нас может стать ровно 1000 подписчиков на канале, осилим до конца октября?:)

Стоит ли сейчас вкладываться в акции ММК или лучше продать по высокой стоимости? Какое Ваше мнение на этот счет?

Всех благ и успехов в инвестициях!

Инвестиционный Друг

#ММК #дивиденды #дивидендные аристократы #ценные бумаги #фондовый рынок #российские акции