Момент заключения договора интересен верой сторон в светлое будущее деловых отношений и радостью факта сделки. Исполнитель предвкушает получение оплаты, а Заказчик - выполнение работы, оказание услуги или поставки товаров. Оценка рисков, связанных с просрочкой оплаты за выполненные работы, оказанные услуги или поставку товара отходят на второй план… Как же! Проблема поиска и заключения сделки с Заказчиком решена, можно и расслабиться…

Отношение к подобной картине меняется, как правило, после третьей просьбы оплатить ранее выставленный счет за выполненные работы (оказанные услуги или поставленный товар). Когда бухгалтер начинает беспокоиться о росте дебиторской задолженности, возникает чувство вынужденной охоты за своими же деньгами…

Источниками возникновения дебиторской задолженности могут быть:

- Заказчик, который отказывается платить за выполненные работы, оказанные услуги, поставленный товар;

- контрагент, который получил аванс на поставку продукции, однако товар так и не передал;

- назначенные, однако не оплаченные выплаты и компенсации контрагентов;

- переплата по налогам (перечислили налоговых платежей больше, чем нужно);

- выдача работодателем сотрудникам займов (как на рабочие, так и на личные нужды).

Интерес для предпринимателя представляет случай, когда долг возникает со стороны Заказчика. Именно этот вариант дебиторской задолженности в дальнейшем и будем подразумевать в данной публикации.

И ещё… Мы укажем на конкретные действия, которые должны быть выполнены, чтобы минимизировать как вероятность появления просроченной дебиторской задолженности, так и снизить расходы на ее закрытие.

Итак, поехали!

Проверяйте контрагентов перед заключением договора

Проверка контрагентов перед заключением договора (или контракта) поможет оценить финансовое состояние Заказчика и составить прогноз его платежеспособности к моменту выполнения Исполнителем условий договора. Согласитесь, если Заказчик отбивается в судах от своих подрядчиков, если последний год (а то и два) компания несет убытки, то червь сомнения подсказывает с осторожностью подойти к условиям контракта. Например, возможно, стоит

- увеличить стоимость договора (за риски надо платить);

- увеличить размер аванса (тогда при материализации риска неплатежей со стороны Заказчика можно будет компенсировать часть расходов и даже - в случае 100% аванса - получить прибыль);

- условиями договора предусмотреть большее количество этапов сдачи-приемки выполненных работ (оказанных услуг) с подписанием соответствующих актов и промежуточных оплат (подобный подход поможет вовремя обнаружить проблемную ситуацию по оплате, исключит выполнение новых работ, по котором Заказчик не готов платить).

Не знаете как это сделать? В поисковой строке браузера вбейте слово ИНН или ОГРН/ОГРНИП и укажите его номер. Поисковая система выдаст сайты с соответствующей информацией о компании.

Улучшайте условия договора

Если анализ контрагента показал его финансовую неустойчивость, то вряд ли усиление карательных мероприятий даст должный эффект - в негативном сценарии развития событий деньгам просто неоткуда будет взяться. Поэтому в отношении рисковых контрагентов могут приняться одни действия, в то время как по мере получения опыта работы на рынке могут уточняться положения договора, которые сократят риск возникновения и рост долговых обязательств контрагентов.

Например, в рамках работы над стандартными условиями договора компания может:

- усилить штрафные санкции (в том числе пени), включая, например, удержание имущества должника в случае неуплаты;

- для клиентов сделать условия работы по предоплатной схеме привлекательнее, чем при работе на условиях постоплаты;

- установить специальные условия перехода права собственности на товар только в момент оплаты (закладывается возможность вернуть неоплаченный контрагентом, но переданный ему товар) и т.д.

Старайтесь урегулировать вопросы по дебиторской задолженности до суда

В том случае, если дебиторская задолженность возникла, то закрывается она быстрее, если установлен четкий и понятный сотрудникам алгоритм действий для случая, когда контрагент просрочил платеж.

В компании должен быть определен сотрудник, ответственный за погашение дебиторской задолженности. Например, это может быть тот же аккаунт-менеджер, который на своем уровне и в рамках своих полномочий общается с клиентом и направляет ему уведомления с просьбой погасить возникшую дебиторскую задолженность. Кстати говоря, современные системы CRM могут отправлять соответствующие уведомления (будь то по SMS или с помощью электронной почты) автоматически.

В том случае, если должники сообщают о невозможности произвести оплату, однако обещают сделать это позднее, ответственным лицом должны запрашиваться соответствующие гарантийные письма.

Если у ответственного сотрудника не получается решить вопрос с погашением дебиторской задолженности, то проблема доводится до сведения руководства для проведения переговоров. Делать это рекомендуется в установленные в компании сроки, чтобы проблема не затягивалась.

Одновременно обращаем внимание на необходимость фиксации выполненных работ:

- в протоколах совместных совещаний;

- в актах сдачи и приемки выполненных работ.

Возвращайте дебиторскую задолженность через суд

Переговоры с должником - главный элемент работы с дебиторской задолженностью. 80%, казалось бы, безнадежных вопросов решаются в переговорном процессе. С кем-то надо поговорить, понять боль и помочь ее решить. Иногда надо просто переждать вместе с Заказчиком трудные времена, поддержать его, в расчете на компенсацию в рамках других проектов в будущем. А где-то сыграет роль обращение сотрудника к представителю контрагента решить вопрос по-человечески, потому как от этого зависит его зарплата.

Бывает и так, что переговоры заходят в тупик, и выход из этого тупика лежит на пути в арбитражный суд.

Специально для таких случаев юристы B2G-Consulting разработали шаблоны необходимых документов. Как правило, договорами предусматривается досудебный порядок урегулирования споров, поэтому прежде чем обращаться в арбитражный суд необходимо провести претензионную работу.

Для получения указанных шаблонов оставьте заявку на нашем сайте или пройдите курс обучения по взысканию дебиторской задолженности в арбитражном суде.

Системно работайте с дебиторской задолженностью

Своевременная реакция на возникновение дебиторской задолженности позволяет компании минимизировать риски и снижать расходы на ее взыскание. По этой причине сверка расчетов с контрагентами должна проводиться регулярно (например, 1 раз в месяц).

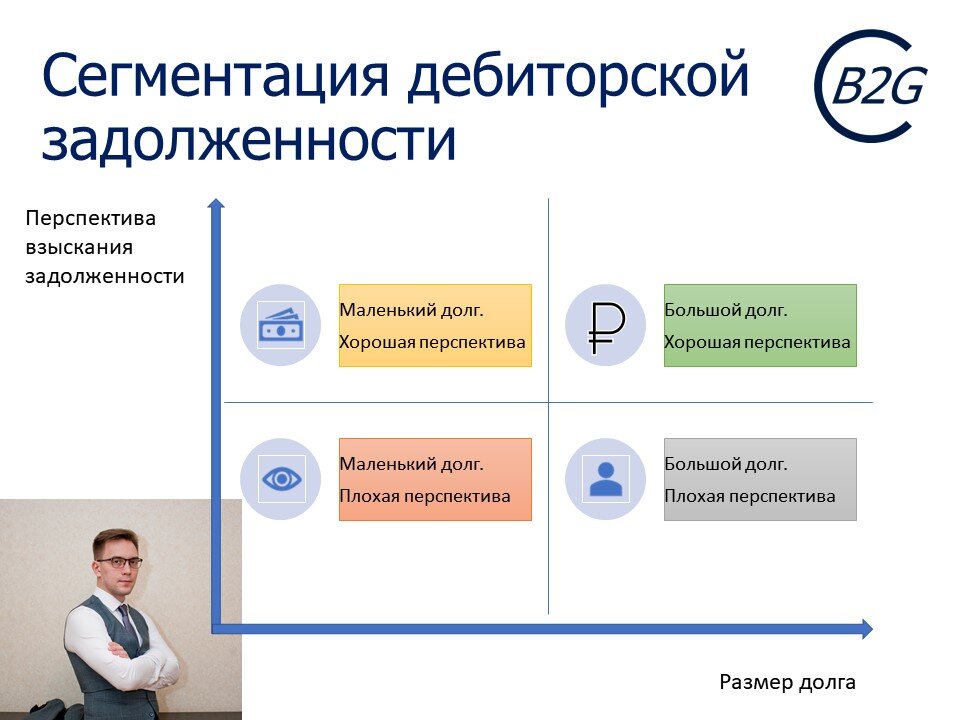

Сегментируйте должников в зависимости от сроков погашения, размеров долга и перспектив погашения дебиторской задолженности. Сосредоточьте усилия на возврате крупной дебиторской задолженности, по которой допущен срыв оплаты более чем на месяц, а финансовое положение должника удовлетворительное.

Размер долга не влияет на объем работ по взысканию задолженности (последовательность и состав документов одинаковы), поэтому усилия лучше концентрировать на взыскании крупных долгов.

С точки зрения сроков лучше процесс не затягивать, и принимать меры по взысканию дебиторской задолженности, как минимум, до истечения сроков исковой давности.

Оценка перспектив взыскания долга с юридического лица поможет минимизировать расходы на безнадежные дела, в первую очередь погашая дебиторскую задолженность по перспективным проектам.