На данный момент времени, это очень острая и неоднозначная тема.

Сразу обратимся к конкретным цифрам:

Для примера предлагаю взять, не плохую квартиру в Москве

Стоимость: 12 000 000 руб.

Первоначальный взнос: 2 000 000 руб. (17%)

Сумма ипотеки: 10 000 000 руб.

Срок ипотеки: 20 лет

Процентная ставка: 10%

Ипотечный платеж: 96 500 руб.

За 20 лет - это 240 месяцев, нам предстоит заплатить - 23 160 000 руб. То есть за квартиру стоимостью в 12 млн. придется переплатить 13 млн. А это, в свою очередь еще одна квартира + автомобиль или поездка на отдых и т.п.

Переплата: 13 160 000 руб.

При всем этом, на протяжении всех 20-ти лет, квартира находится в собственности банка и в любой момент времени, если вдруг в силу финансовых трудностей, за квартиру не получится платить, после первых же просрочек, банк просто ее отнимет.

Что если, все таки не брать ипотеку, а жить в арендованной квартире?

И тут же возникает вопрос, куда деть сохранившиеся деньги и сколько можно накопить через 20 лет?

Высвободившиеся деньги можно и нужно откладывать и инвестировать Будем рассматривать самый консервативный и более безопасный вид инвестирования.

Альтернативное решение:

Аренда квартиры: 55 000 руб.

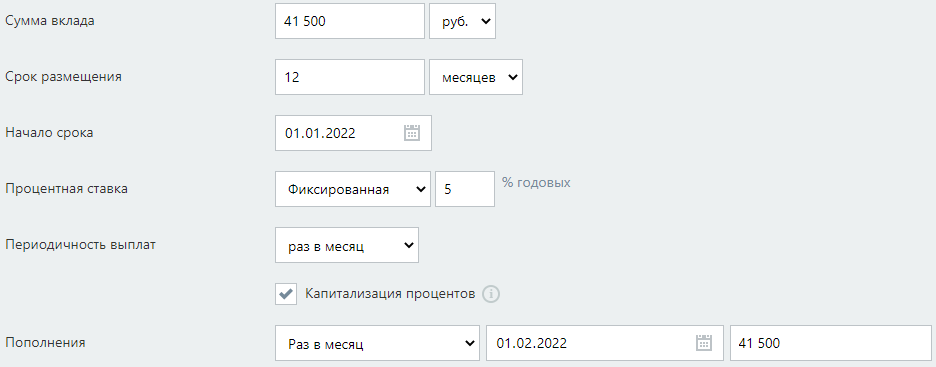

Высвободившиеся деньги: 41 500 руб.

Высвободившиеся средства - это свободные деньги с разницы между ипотечным платежом и арендой ( 96 500 - 55 000 рую.) А свободные они так как все равно предназначались для уплаты ипотеки.

Тут есть два варианта: можно постепенно размещать их на банковском депозите под 4-5% или выбрать, более рискованный вариант, облигации 6-8%.

Банковский депозит:

Рассмотрим более надежный и безопасный вариант, вклад под 5% годовых с ежемесячной капитализацией.

Получается:

За год сберегаем: 498 000 руб.

% доход от депозита: 13 750 руб.

Плюсом ко всему остаются в свободном распоряжении 2 000 000 руб. предназначенные на первый взнос. Также их размещаем на вкладе.

Не забываем, что вклады и накопительные счета застрахованы на сумму в 1 400 000 руб. Если с банком что-то случится, то эта сумма будет возвращена клиенту. Поэтому стоит выбирать из топ 5 банков для вклада и размещать сумму не более 1,4 млн. руб.

Получается:

% доход от депозита: 102 323 руб.

Уточнение:

c 1 января 2021 года были введены новые правила налогообложения вкладов.

Есть определенная сумма необлагаемая налогом: 1 000 000 х ключевая ставка ЦБ

Сумма необлагаемого дохода рассчитывается следующим образом,

1 000 000 × 7,5% (ключевая ставка ЦБ) = 75 000 руб. С этой суммы налог платить не нужно. Все что свыше данной суммы облагается НДФЛ.

Например доход по вкладам составил: 80 000 руб.

Разница составила: 80 000 - 75 000 = 5 000 руб.

Размер НДФЛ составит:5 000 х 13% = 650 руб.

А теперь все объединим и представим, что все 20 лет мы платим себе, откладывая деньги предназначаемые на ипотеку, себе на вклады и накопительные счета.

Готовьтесь поразиться цифрам.

Получается:

% доход от депозитов: 10 524 793 руб.

ставка 8,56%: за счет сложного процента

Сумма на вкладах с учетом налогов: 21 321 320 руб.

21 300 000 руб. через 20 лет, в личном распоряжении !!!

При том, что деньги всегда под рукой, кто знает что может происходить в течении этих 20-ти лет.

Этот вариант рассматривался при самых консервативных инвестициях, на базовом уровне, под самый скромный процент. Есть другие инструменты более рискованные, но дающие 13-25% годовых еще и со всеми возможными вариантами отсрочки налоговых уплат.

Богатые не платят налоги, благодаря знаниям и инструментарию которым владеют.

Да, кто-то скажет, что все выше перечисленное брехня и окажутся не правыми.

Не исключаю, что есть не большая погрешность, но она в первую очередь связанна с жизненными моментами.

- % ставка может от года в год изменяться, тут необходимо выбирать самый привлекательный вариант.

- Да, может не получиться все вклады разместить с возможностью ежемесячной капитализацией, чтобы запустить в работу сложный %

- Налогооблагаемая сумма будет изменяться, в зависимости от изменения курса ключевой ставки ЦБ, вклады, то будут более привлекательными, то менее. Кто знает, может и вовсе отменится налог.

- Нужно всегда помнить про 1 400 000 руб. и самые надежные банки

⚠️ Статья не является индивидуальной инвестиционной рекомендацией!

Поддержите лайком. Давайте вместе работать над собственным благосостоянием!

Всех благ и до новых встреч