Автор - Центр экономико-правовой экспертизы собственности (ЦЭПЭС)

Cайт - otsenk.ru

Иногда бывают ситуации, что разобраться в том, какая у продукта реальная себестоимость очень трудно. В особенности, мы встречаем это тогда, когда у предприятия появляется очень много накладных расходов. Из-за неправильного распределения при расчете традиционным методом мы получаем какой-то результат, но он не соответствует действительности.

Приведем пример.

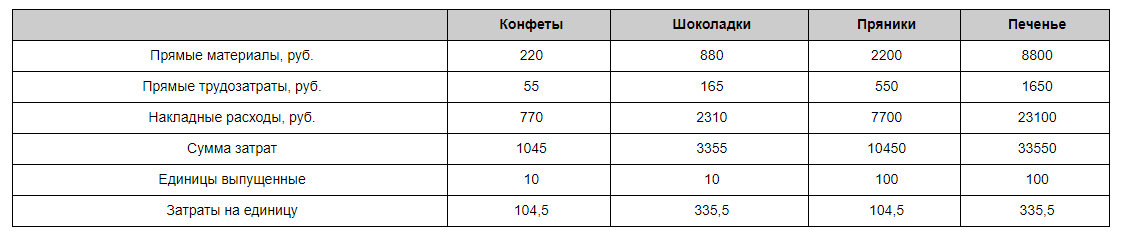

Компания выпускает фирменные конфеты, шоколадки, пряники и оригинальное печенье в подарочных коробках. Бухгалтер посчитал затраты на 1 единицу продукции традиционным методом и передал цифры менеджеру.

В тот же день к менеджеру обратились клиенты, которые хотели купить приличную партию шоколадок по 450 руб./шт. Менеджер был даже очень доволен, потому что думал, что единица продукции обходится ему в 335,5 руб.

Затем ему позвонили другие клиенты, и хотели заказать печенье по 280 руб. Однако менеджер им отказал, будучи уверенным, что производство коробки печенья обойдется более чем в 300 руб. Он очевидно не хотел работать в убыток. И вроде бы все выглядело очень прибыльно.

Тем не менее время шло, менеджер отталкивался от себестоимости, которые посчитал бухгалтер, но ему было не понятно, почему прибыль в компании не увеличивается, ведь он вроде бы все делает правильно.

Так, спустя некоторое время в компании появился специалист по управленческому учету, чтобы разобраться с проблемой. Он посчитал себестоимость попроцессным методом (ABC-costing) и получил следующие результаты.

Оказалось, что затраты на производство печенья – 236,5 руб./ед., а на производство Шоколадок – 563,2 руб./ед. Выходит, что, отказавшись от продажи печенья по 280 руб./ед. менеджер упустил выгодный заказ, а продав шоколадки по 450 руб./ед. отработал в убыток….

Конечно, это просто история про неудачливого менеджера, но в приведенном примере иллюстрируется случай, когда метод традиционного учета затрат повлек за собой неверное истолкование затрат и неэквивалентное распределение затрат, что привело к неверным решениям менеджера.

Чтобы такая ситуация не произошла на вашем производстве, необходимо, чтобы финансовые расчеты велись грамотно.

Крупные компании могут позволить себе создать внутри компании отдел управленческого учета, однако для остальных предприятий, особенно сейчас, в период пандемии, когда все сокращают расходы, иногда бывает сложно содержать даже одного финансового директора в компании. В этом случае на помощь может прийти ООО «ЦЭПЭС» и выполнить следующие работы:

- анализ финансово-хозяйственной деятельности компании;

- построение системы управленческого учета и планирования;

- анализ и оценку основных активов компании;

- собрать управленческую отчетность за несколько лет;

- построить бюджеты;

- рассчитать себестоимость;

- сделать сверку бюджетной и фактической прибыли, провести анализ отклонений;

- провести оценку бизнеса;

- разобраться с нематериальными активами;

- и многое другое!