На дату написания этой небольшой статьи (26.10.2021) по всем трем металлургам опубликована консолидированная финансовая отчетность по МСФО за 9 мес. 2021 года.

У меня в планах сперва пробежаться кратко по каждому отчету отдельно, а затем сравнить данные по всем трем товарищам, что логически дополнит мой предыдущий обзор со сравнением производственных результатов за 9 мес. 2021 года (статья Сравниваем операционные результаты за 9 мес. 2021 года Северсталь, ММК и НЛМК)

Начав копаться в финансовых результатах наших металлургов, попутно заглянул я в пару агрегаторов, которые предоставляют эти данные в удобной табличной форме и даже показывают всяческие коэффициенты. Собственно первоначально был соблазн ограничиться данными с этих агрегаторов и не взрывать себе мозг самостоятельным анализом отчетности, но в итоге все равно полез читать отчет. Первоисточник он и есть первоисточник. С агрегаторов , впрочем, я тоже кое что позаимствую :)))

Стоит сказать, что сами компании (НЛМК, ММК и Северсталь) свою финансовую отчетность по стандартам МСФО составляют в долларах, а наши сайты-агрегаторы все считают в рублях. С одной стороны правильно, ведь акции торгуются в рублях, компании российские , значительная часть выручки также поступает в рублях, а экспортная валютная выручка - ну вероятно тоже ведь в итоге будет конвертирована в рубли.

А с другой стороны, путаница какая то. Сама компания каким то образом консолидировала свою рублевую и экспортную выручку посчитав все по какому то курсу исключительно в долларах. На следующий день курс изменился - и все "полетело". Если брать данные компании из отчетов, то по курсу на дату отчета - это одни данные, а через пару дней по другому курсу - уже другие :))))

Например, если выручку ММК за 3 квартал 2021г в размере $ 3 031 000 000 посчитать по курсу в 71 руб за доллар и в 70 руб. за доллар, то разница получается в 3 миллиарда рублей :)))

Может оно конечно в моменте не столь важно, но есть какое то неудовольствие от ощущения , что какие бы данные не использовал - все будет не совсем корректно.

Ладно , начнем.

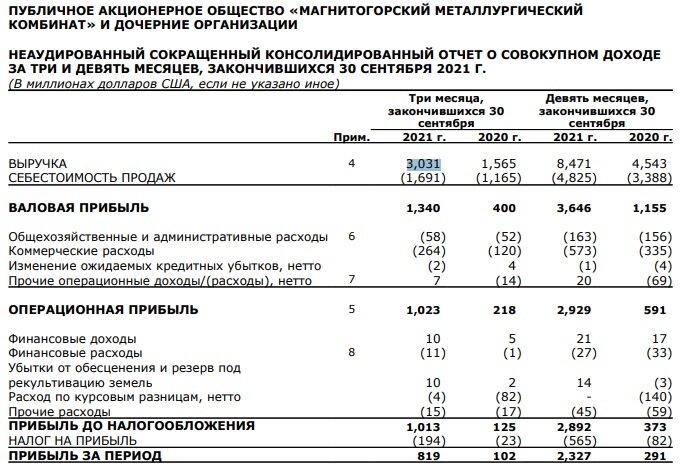

Ниже скан из отчетности ММК:

Игнорируем данные 3 кв. 2021 к данным 3 кв. 2020 года как малоинформативные и смотрим только на данные за 9 мес. год к году:

- выручка $ 8 471 млн. против $ 4543 млн. = + 86.4 %

- себестоимость $ 4825 млн против $ 3388 млн = + 42 %

- валовая маржа 43 % за 9 мес. 2021г. против 25 % за 9 мес. 2020г.

- чистая прибыль $ 2327 млн против $291 млн = + 699 %

Впрочем думаю, что всеми этими приростами выручки и прибыли к 2020 году уже никого не удивить. И акции к минимумам 2020 года тоже выросли вполне существенно. Сама по себе эта информация уже мало о чем говорит.

Поэтому сравним динамику выручки/прибыли поквартально в рамках 2021 года:

Как видно из этих слайдов в третьем квартале дела лучше , чем в первом, но хуже чем во втором !!!

А рынок не любит когда сегодня стало хуже , чем вчера. Потому есть вероятность , что завтра будет хуже, чем сегодня.

Вот если завтра будет без изменений, также как сегодня или в идеале немного, но лучше - это просто замечательно. Это будет свидетельствовать, что бизнес удерживает сильные показатели после состоявшегося роста. А когда сегодня густо , завтра пусто - это нервирует инвесторов.

Причем в 3 квартале 2021 не только выручка меньше ( $ 3031 млн. против $ 3255 млн) , но и рентабельность по EBITDA уменьшилась на 6 % А это уже говорит о том, что либо компания не может одновременно с падением выручки снижать издержки либо о том, что при прочих равных издержки растут, о чем говорит следующий слайд:

Из слайдов видно как непрерывно растет себестоимость сляба , начиная со второго квартала 2020 года, достигнув максимального значения в третьем квартале 2021 в 437 $ против 391 $ во втором. При этом увеличение издержек квартал к кварталу пришелся на :

+ 4 доллара из за укрепления рубля (а в четвертом квартале рубль еще более крепкий чем в третьем);

+ 38 долларов из за роста цен на ЖРС и уголь (вот и слабое место ММК из за недостаточной вертикальной интеграции относительно той же Северстали)

И вот здесь внимательный читатель скажет: ММК это же всегда была чисто внутренняя тема , российская, почему укрепление рубля увеличивает издержки настолько , что сама компания сочла необходимым это отразить.

А вот почему:

Вот это поворот !!! В третьем квартале 2020 года доля экспорта - 16 % всего, а в третьем квартале 2021 года - уже целых 30 % и это примерно столько же (если мне память не изменяет) сколько продает на экспорт Северсталь !!!

То есть, все... ММК это уже не внутренняя история, это уже вполне себе экспортер, на которого негативное влияние оказывают и курс рубля и таможенные пошлины !!!

А с чего вдруг ММК подался в экспорт ? Или уже не работает поговорка "нас и здесь неплохо кормят" ?

Смотрим следующий слайд:

Судя по всему не от хорошей жизни ММК полез на новые для него рынки. В презентации к отчету сама компании пишет буквально следующее: "Снижение объемов продаж на фоне замедления спроса на внутреннем рынке и переориентации продаж на экспорт"

Стальной сегмент EBITDA с условным обозначением "Россия" в третьем квартале показал минус $ 353 млн.

Итак упал у нас внутренний спрос. По какой причине упал, в каких сегментах и вообще из чего формируется этот внутренний спрос компания показывает в следующем красиво оформленном слайде с инфо-графикой:

1) сильно умными стали потребители и по мнению ММК тупо ушли в паузу - выжидают когда цены упадут 😁😂🤣 Что ж цены в 4 кв. 2021 действительно упали, следуя логике ММК внутренний спрос в четвертом квартале должен вырасти. Посмотрим.

2) В третьем квартале 2021 г. два сектора (автомобилестроение и вагоностроение) создали повышенный спрос на сталь: плюс +34.8 % и + 48.6 % год к году соответственно. А вот трубная промышленность и строительство показали минус 13.2 % и 15.2 % год к году соответственно. Также растет в целом спрос в рамках национальных проектов (дороги, модернизация инфраструктуры , жилье и городская среда).

Радует что внутри России спрос на сталь достаточно хорошо диверсифицирован. Однако ж все равно сократился относительно 2 квартала 2021 года.

Ладно хоть экспортом компенсировали !!!

А вот что если экспорт в четвертом квартале будет схлопываться ?

Сама компания на 4 квартал пишет следующее:

"Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж Группы в 4 квартале."

Вот так 😥 На мировом рынке компания ждет коррекции цен на сталь, а внутри России спрос будет падать теперь уже не по причине "выжидания" потребителей низких цен, а уже в связи с сезонным замедлением деловой активности.

Кстати ниже будет слайд с ценами :

По графику видно как на третий квартал пришлась коррекция цен на плоский прокат в Черном море, в то время как в Китае цены не упали. Более того, в Китае произошло даже сокращение предложения стали на фоне ограничения производства.

Далее, мы еще не рассмотрели, что произошло у ММК в 3 квартале 2021 с FCF - свободным денежным потоком , с которого платятся дивиденды.

По большому счету то же самое с ним произошло, что и со всем остальным: сокращение до $409 млн. по сравнению с $ 545 млн. во втором квартале 2021г. (минус 24.9 % кв / кв).

Соответственно за 2 квартал 2021 дивиденды были 3.53 руб. на акцию, а за 3 квартал - 2.66 руб. на акцию.

Какой вывод можно сделать из всего написанного и что делать с акциями ?

1) Ну во первых совершенно очевидно, что третий квартал показал ухудшение всего: коррекцию цен на сталь, сокращение спроса, падение продаж, падение выручки при одновременном росте себестоимости сляба, укреплении рубля, роста стоимости коксующегося угля , что в итоге дало уменьшение рентабельности и сокращение чистой прибыли, а также FCF и как следствие дивидендов.

2) Далее, ММК это вам не Северсталь !!! Минусы отсутствия вертикальной интеграции - в дополнительных (среди прочих) рыночных рисках, таких как рост цен на сырье (ЖРС и кокс). В условиях турбулентности (как сейчас) это слабое место очень четко вырисовывается в конкретные цифры. В какие именно - это будет в одной из следующих статей, где я сравню как раз ММК, НЛМК и Северсталь. А пока такой вот слайд на подумать , составленный самим ММК:

Что важно !!! Повышение цен на ЖРС всего на один процент минусует $10 млн. от операционной прибыли , а повышение цен на кокс - лишает семи миллионов долларов.

Такие вот дела.

Что в итоге делать с акциями. Это самый сложный вопрос, решение по которому каждый инвестор должен принять самостоятельно.

Рисков много. Это факт. Но и доходность , в частности дивидендная очень жирная , даже несмотря на сокращение выплат в третьем квартале.

Считаем:

уже заплатили за 2021 год: 1.79 руб. (1 кв.), 3.53 руб. (2 кв.) , 2.66 руб. (3 кв.) = 7.98 руб., что к текущей цене на 26.10.2021 года в 68.4 руб. дает 11.6 % (без учета НДФЛ). То есть это та доходность которую акционеры уже получили всего за три квартала (неполный год).

Если говорить о моей средней цене в портфеле (47.3 руб.), то моя див доходность за три квартала составила 16.8 % !!! А ведь еще 4 квартал впереди !!! И несмотря на кажущийся в моменте негатив , есть у меня ощущение , что за 4 квартал мы увидим больше дивидендов чем за третий.

Ok, много мы всего рассмотрели уже и в основном это дело прошлого - то что уже произошло вплоть до 30 сентября 2021 года (окончание 3 квартала) , а что же будет в будущем ?

Да никто этого не знает !!! Именно по этой причине в настоящем вам дают акции с такой высокой див доходностью !!!

Могут цены на сталь упасть еще сильнее ??? Могут !!!

Может ММК следуя воле государства сильно увеличить Капекс, что снизит FCF и будущие дивиденды ? Конечно может !!! А может и не снизит :)))

Сама компания в презентации к отчету за 3 квартал 2021 пока не повышает прогнозный капекс, а наоборот - понижает !!!

Может спрос на сталь сократиться как в мире так в по России - конечно может !!!

А может быть и все наоборот: энерго кризис сделает неэффективным производство в тех странах, которые зависят от импорта энерго-ресурсов. В этом случае издержки у зарубежных сталеваров будут сильно больше, чем у российских, что будет давать им конкурентное преимущество.

Но вполне может так быть, что не дадут нашим в полной мере этим преимуществом воспользоваться - США уже ввели таможенные пошлины и закрыли свой рынок стали от всех, европейцы готовятся обложить весь импорт углеродным налогом, наше родное государство тоже не дремлет.

Короче рисков много. Но не факт , что они реализуются.

Денег в мире как печатали так и печатают, что обесценивает доллар ко всем производимым товарам.

Энерго кризис повышает издержки любых производств, что может тех же европейцев поставить на грань закрытия. Но сталь то нужна всем !!! Как без стали Энерго-переход делать ??? Никак !!! Не будет стали - не будет Энерго-перехода. Вообще ничего не будет. Так как сталь наравне с энерго-ресурсами, основа нашей цивилизации !!!

Опять же если будет жесткий кризис, что скорее всего будут делать государства ?

Вспоминаем план Байдена и национальные проекты в РФ.

Короче сталь будет нужна всегда и как оно все будет - неизвестно.

А потому пока держу. Пока наблюдаю и не продаю. Пока получаю дивиденды и радуюсь !!!

За сим все !!!

Напишите свое мнение о металлургах в текущем моменте, желательно обоснованное :)))

#ММК #акции ммк #дивиденды по акциям #дивиденды #дивидендная доходность #энергокризис #фондовый рынок (биржи)

#финансы #инвестиции #инвестиции в акции