Нужен автомобиль, а денег на покупку нет. Есть вариант накопить, но существует риск того, что через несколько лет машина станет дороже и было бы выгоднее взять обычный потребительский кредит, автолизинг или автокредит.

Источник: статья «Стоит ли оформлять автокредит?»

В чём особенность автокредита

Автокредит — целевой кредит, который позволяет получить деньги на покупку машины. Потратить заёмные средства можно только на автомобиль. Чаще всего одобренная банком сумма сразу переводится продавцу, на руки клиент её не получает.

Автокредит обеспечивается залогом — покупаемая машина находится в обременении у банка. Клиент может на ней ездить, но вот продать или подарить её без согласия кредитора он не вправе. Пока заёмщик не выплатит долг, обременение не снимется.

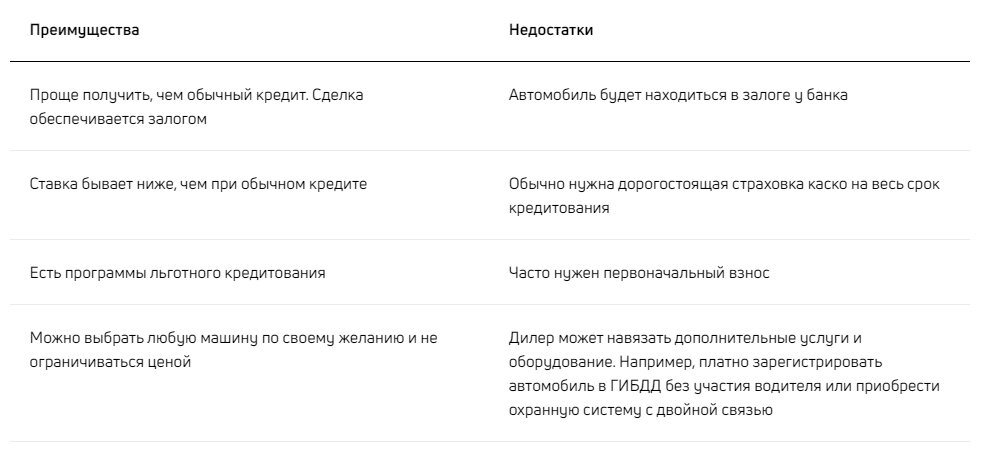

Какие есть плюсы и минусы автокредита

Чем отличаются автокредит, потребительский кредит и автолизинг

Что выгоднее

Минуточку внимания

Сказать точно, какая сделка окажется выгоднее, без изучения условий конкретных договоров не получится. Мы будем отталкиваться от сценариев, при которых клиенты чаще всего используют тот или иной инструмент.

Потребительский кредит

Когда выбирают: при покупке автомобилей с рук.

Преимущество в экономии на страховке каско.

Если клиенты оформляют целевые кредиты на покупку автомобиля, банки часто требуют оформить дорогостоящую страховку каско. Для подержанного транспорта обычно применяются повышенные тарифы в зависимости от срока эксплуатации машины.

Поэтому некоторые заёмщики предпочитают брать обычный потребительский кредит на любые цели, который не обязывает приобретать страховку каско. Тем самым они экономят деньги.

Автокредит

Когда выбирают: при покупке новых автомобилей или оформлении кредита по льготной программе.

В чём преимущества:

1. Сниженная процентная ставка. Например, средняя ставка по потребительскому кредиту в первом квартале 2021 года составляет примерно 11%, а по автокредиту — 7%. Эти показатели могут изменяться при наличии особых условий. Допустим, они могут повыситься, если человек откажется оформлять страховку. Уменьшить ставку можно за счёт обращения за кредитом в банк, куда перечисляется зарплата клиента.

Сниженная процентная ставка достигается в том числе тем, что автокредит является обеспеченным — банк получает гарантию выплаты долга в виде приобретаемого автомобиля, поэтому может предложить более выгодные условия.

2. Выгодная покупка новой машины. Чтобы защитить залог от возможного ущерба и уменьшения его стоимости, банки обычно требуют оформить страховку каско. Для новых автомобилей эта услуга продаётся по более приемлемым ценам, чем для подержанных авто. При учёте низких процентных ставок по автокредиту общий размер долга может быть меньше, чем при оформлении обычного кредита.

3. Дополнительные скидки. При предоставлении автокредита некоторые автодилеры могут сократить процентную ставку ещё на несколько пунктов или сделать спецпредложение — автокредит без первоначального взноса.

4. Доступ к льготам. Автокредит выбирают, когда клиенты хотят купить машину по льготной программе. Подробнее о ней можно почитать в разделе этой статьи «Как работает программа льготного автокредитования».

Автолизинг

Когда выбирают: если нужно часто обновлять автомобиль, есть недочёты в кредитной истории заёмщика, необходимо приобрести несколько автомобилей для компании.

В чём преимущества:

1. Быстрое обновление автопарка. Обычно автолизинг используют компании, которым нужно часто обновлять машины. Это необходимо для работы такси или других организаций, которые занимаются перевозками.

2. Не всегда проверяется кредитная история клиента. Некоторые лизинговые компании ориентируются только на платёжеспособность лизингополучателя.

3. Экономия на налогах. При автолизинге машина не числится собственностью клиента. Это значит, что он может не тратить деньги на транспортный налог.

Как работает льготный автокредит

Правительство разработало программу льготного кредитования на покупку новых автомобилей. Общие условия:

- Максимальный срок кредитования — 36 месяцев.

- Субсидия на первоначальный взнос — 10% от стоимости автомобиля и 25% от стоимости машины для жителей Дальнего Востока.

- Период льготного кредитования для покупки автомобиля — до 2023 года (Постановление №2245 от 23 декабря 2020 года «О внесении изменений в постановление Правительства Российской Федерации от 16 апреля 2015 г. № 364», п.1).

Какие есть виды льготного автокредитования

1. Программа «Первый автомобиль». Подходит для заёмщиков, у которых раньше не было в собственности машины.

2. Программа «Семейный автомобиль». Воспользоваться могут заёмщики, у которых есть как минимум один несовершеннолетний ребёнок.

3. Программа поддержки для медицинских работников. Рассматриваются заёмщики, которые трудоустроены в государственных медучреждениях.

4. Программа Trade-in. Действует для владельцев автомобилей старше шести лет, которые продают их в счёт оплаты части стоимости нового автомобиля. Для участия в программе продаваемый автомобиль должен находиться в собственности у человека минимум год.

Какие основные требования к покупаемому автомобилю

1. Стоимость автомобиля — не более 1,5 миллиона.

2. Масса — до 3,5 тонны.

3. Автомобиль ранее не был зарегистрирован на другое лицо.

4. Год выпуска — максимум на год раньше момента приобретения.

5. ПТС должен быть выдан не ранее 1 декабря

6. Автомобиль должен быть российской сборки (Постановление №2245 от 23 декабря 2020 года «О внесении изменений в постановление Правительства Российской Федерации от 16 апреля 2015 г. № 364», п.4).

Какие требования к заёмщикам

1. Не должно быть других кредитов на покупку автомобиля как минимум год до направления заявки.

2. Нельзя оформлять новые кредиты в течение года после получения автокредита по льготной программе.

3. Наличие водительского удостоверения.

4. Постоянная или временная регистрация на территории Дальневосточного федерального округа, если покупка осуществляется на Дальнем Востоке.

На что стоит обратить внимание перед оформлением автокредита

1. Как влияет на ставку первоначальный взнос. Обычно чем он больше, тем ниже процент по кредиту.

2. Нет ли неожиданных условий в договоре. Например, страхование жизни заёмщика или платная услуга по подбору автомобиля. Иногда в договор добавляют дополнительные аксессуары по завышенной цене, допустим, коврики или чехлы для сидений.

3. Всё ли в порядке с автомобилем. Чтобы обезопасить себя, стоит проверить, не находится ли машина в розыске или залоге, были ли дорожно-транспортные происшествия. Сделать это можно через сайт ГИБДД по идентификационному номеру (VIN), номеру кузову или шасси:

Для проверки автомобиля также используется Реестр уведомлений о залоге движимого имущества на сайте Федеральной нотариальной палаты. Узнать сведения можно по регистрационному номеру уведомления, информации о залогодателе или предмету залога:

Также можно взять заверенную у нотариуса выписку из реестра уведомлений о залоге движимого имущества. Тогда покупатель наверняка защитит себя от возможных мошеннических действий. Например, когда сведения о залоге по кредиту прошлого владельца автомобиля по каким-то причинам передаются с опозданием — после совершения сделки купли-продажи.

Что в итоге

- Автокредит — целевой кредит на покупку автомобиля.

- При автокредите на покупаемый автомобиль накладывается обременение. Оно снимается только после выплаты кредита.

- Часто для автокредита требуется первоначальный взнос.

- Приобрести автомобиль можно по льготной программе кредитования. Она доступна на первый автомобиль; для семей, у которых как минимум один несовершеннолетний ребёнок; для медицинских работников и владельцев машин старше шести лет для сдачи в Trade-in.