🇺🇸 📊 На прошлой неделе состоялась публикация данных о ВВП США и еврозоны за третий квартал 2021 года. Согласно первой оценке, опубликованной в четверг, экономика США в третьем квартале прибавила всего 2% кв/кв в пересчете на год при консенсус-прогнозе*, предполагавшем рост на 2,7%. Рост ВВП по отношению к аналогичному периоду прошлого года составил 4,9% г/г. Относительно слабые данные объясняются угасанием эффекта от фискальных стимулов, новыми всплесками заболеваемости в США, а также перебоями в цепочках поставок.

🇪🇺📊 Статистика по экономике еврозоны, опубликованная в пятницу, оказалась несколько лучше. Согласно предварительной оценке, ВВП еврозоны в третьем квартале 2021 года вырос на 2,2% кв/кв при консенсус-прогнозе на рост в 2%. По отношению к аналогичному периоду 2020 года рост экономики еврозоны составил 3,7% г/г.

🇪🇺 🏦 В четверг состоялось заседание ЕЦБ, по итогам которого европейский регулятор сохранил ставки на текущих уровнях и заявил о намерении продолжать выкуп активов в рамках программы PEPP до марта 2022 года. Выкуп активов решено продолжить несмотря на то, что инфляция в еврозоне по итогам октября, согласно предварительным данным, опубликованным в пятницу, выросла до 4,1% г/г.

🇺🇸 На предстоящей неделе состоится заседание ФРС, от которого участники рынка ждут более жестких решений касательно сокращения объема выкупа активов регулятором на фоне сохраняющейся на высоком уровне инфляции в США. Стоит отметить, что ярко выраженного давления на государственные облигации США пока не наблюдается. По итогам недели доходность 10-летних бумаг снизилась на 8 б.п. до 1,56%.

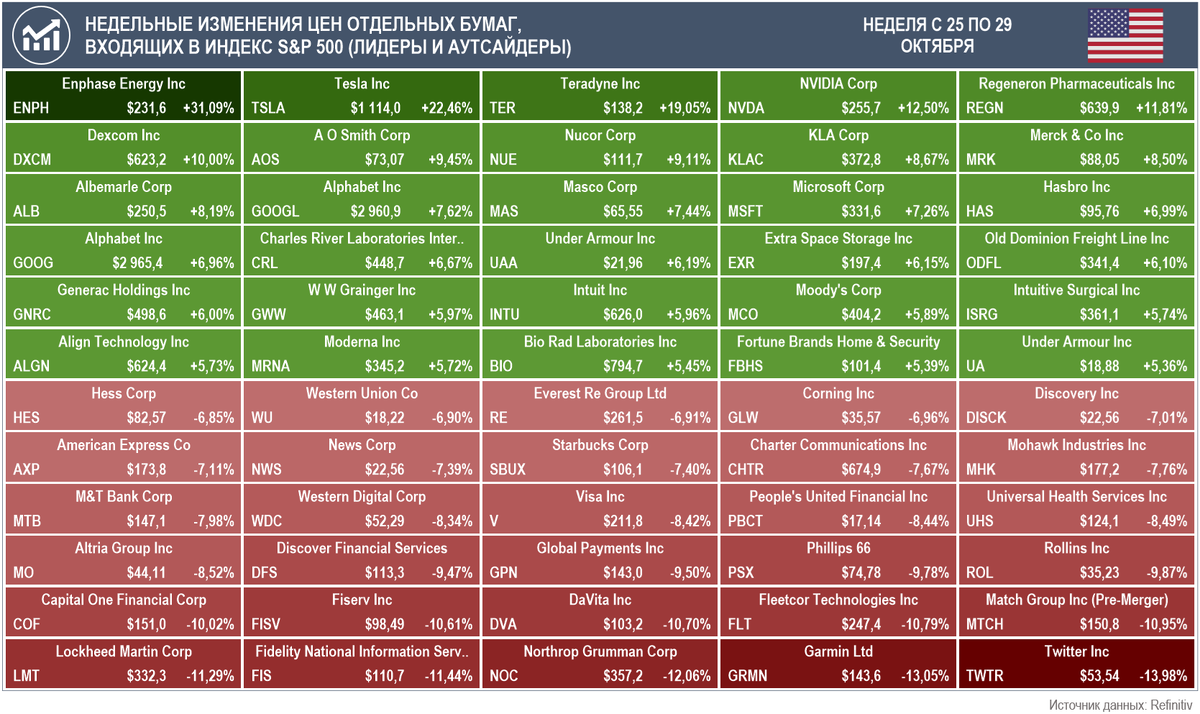

📈 Несмотря на ожидание сокращения стимулов со стороны американского регулятора на следующей неделе, а также некоторые задержки с принятием инфраструктурного плана в США, американский индекс S&P 500 на прошлой неделе снова обновил исторический максимум и в пятницу закрылся на уровне 4605,4 пункта, прибавив по итогам недели 1,33%. Тем не менее, только 45% бумаг, входящих в индекс, закрыли неделю в плюсе.

⬆️ Лидером по росту цены среди бумаг, входящих в индекс S&P 500, стали акции Enphase Energy (+31,09% до $231,63), которая занимается разработкой решений для солнечной энергии и производит инверторы, преобразующие энергию солнечных панелей для ее последующего использования в быту или экспорта. Во вторник после закрытия рынка компания опубликовала квартальные результаты.

⬇️ Аутсайдером недели стали акции Twitter (-13,98% до $53,54). Основное снижение бумаг компании произошло после публикации результатов за квартал, которая также состоялась во вторник.

🇷🇺 📉 На прошлой неделе продолжился рост доходности российских ОФЗ. Доходность 10-летнего бенчмарка выросла по итогам недели на 37 б.п. до 8,17%, в то время как доходность 2-летних бумаг поднялась за неделю сразу на 65 б.п. до 8,4%. Рост доходностей и снижение цен на ОФЗ продолжается на фоне увеличения инфляции в РФ, которая, согласно недельным данным Росстата, подошла вплотную к 8%. Продолжение роста цен повышает вероятность более жестких действий ЦБ на декабрьском заседании. Ожидание дальнейшего ужесточения ДКП заставляет участников рынка пересматривать свои взгляды на ОФЗ, что и отражается в их доходности. Помимо будущих решений ЦБ РФ участники рынка могут также обращать внимание на заседание ФРС и встречу министров стран-участниц ОПЕК+, которые пройдут на следующей неделе и потенциальном могут сопровождаться волатильностью.

💵 💶 Рубль в начале недели укреплялся, однако затем растерял накопленный рост и по итогам недели снизился к доллару на 0,87% до ₽70,96/$. К евро российская валюта торговалась относительно нейтрально и подешевела за неделю всего на 0,06% до ₽81,92/€.

📉 Основные индексы акций РФ закрыли неделю в красной зоне. Индекс Мосбиржи снизился на 1,12% до 4150 пунктов, а его долларовый аналог Индекс РТС по итогам недели потерял 1,82%, опустившись до 1843,83 пункта.

⬆️ Лидером по росту цен за неделю среди бумаг, входящих в Индекс Мосбиржи, стали акции Яндекса (+10,39% до ₽5879,20). Бумаги компании перешли к росту послу публикации квартального отчета в среду.

⬇️ Хуже других по итогам недели выглядели акции "Русала" (-7,57% до ₽71,71). В среду компания отчиталась о производственных результатах за третий квартал.

📝 Центральным событием предстоящей недели может стать публикация результатов заседания ФРС США, запланированная на среду. В четверг должна состояться встреча министров ОПЕК+.

Более подробный список экономических событий на предстоящую неделю опубликуем на канале в ближайшем будущем.

Следите за новостями и удачных вам инвестиций!

* — консенсус-прогнозы в материале приведены в соответствии с данными Trading Economics

Спасибо, что дочитали материал до конца. Подписывайтесь на наши каналы в Яндекс Дзен и Telegram.