В «InsurAce - DeFi платформа страхования. Часть 1» рассмотрели условия и процедуру страхование средств залоченных на других DeFi площадках и купили несколько страховок. В этой части разберём ещё один продукт InsurAce – майнинг (mining), так он называется на площадке, фактически же представляет собой стейкинг в сингл-пулах, а также поищем статистику по выплатам страховок.

Mining

Бизнес-модель проекта построена на взаимосвязи двух продуктов: страхования и майнинговых (стейкинговых) пулов. В вайтпепер она описана формулами, в тонкости которых мы вникать не будем. Её суть в том, что майнинговые пулы выполняют роль хранилища ликвидности (капитала) и при наступлении страхового случая средства из них могут быть задействованы для страховых выплат.

Капитал в пулах обеспечивает соблюдение стандарта SCR, о котором говорилось в первой части. Объём средств, которые выше минимально необходимого % SCR платформа инвестирует в другие DeFi проекты.

Пользователь вкладывает средства в эти пулы и получает заявленный процент дохода. Доход вроде как выплачивается в токенах INSUR. Как это происходит фактически не знаю, поскольку, изучив инструмент и взвесив «за и против», решил не тестировать эту тему. Ниже изложены причины такого решения.

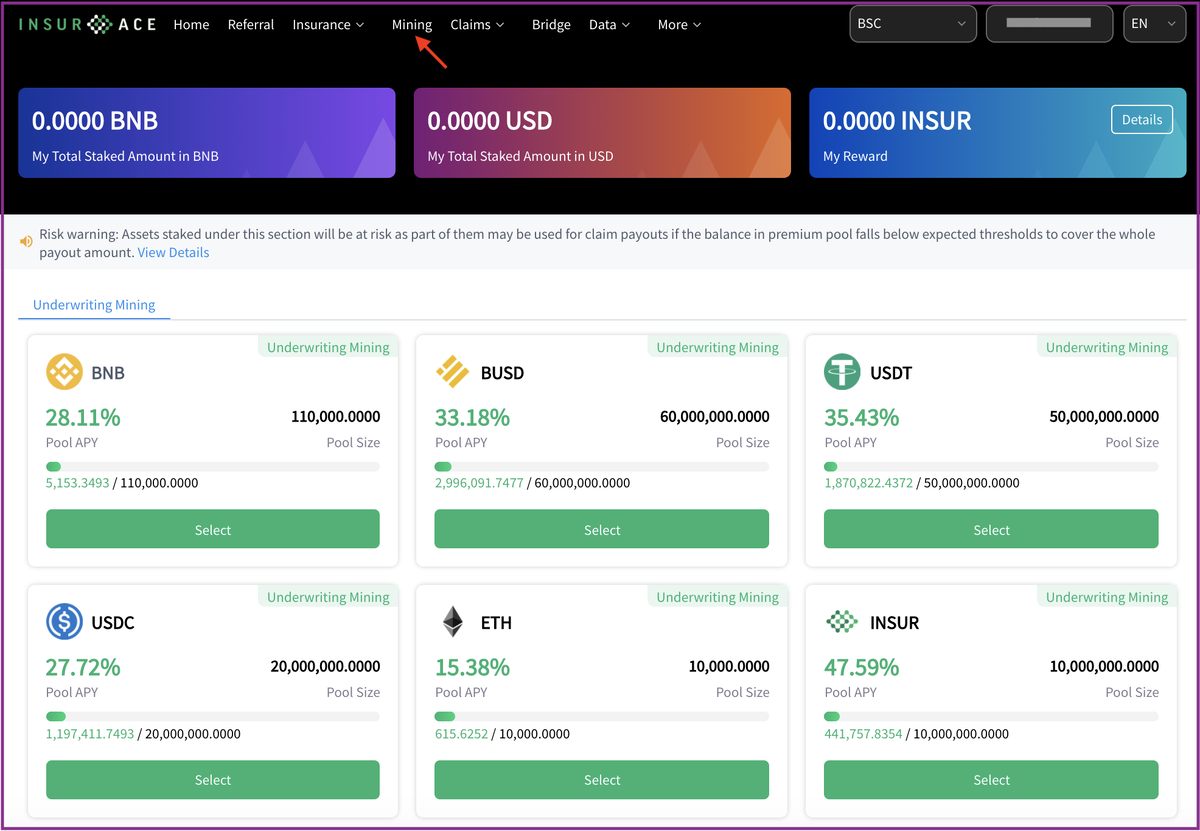

Пулы называются «Underwriting Mining» пулы и расположены во вкладке «Mining». Для каждой из сетей набор пулов немного отличается. Если подключиться через сеть Ethereum, то помимо сингл-пулов будет доступен ещё пул ликвидности (Liquidity Mining) для пары INSUR-USDC на Uniswap. Мы подключаемся к платформе через BSC:

Заявленные проценты дохода, выглядят более чем привлекательно, но есть несколько моментов, которые остановили меня от вложения средств.

Риски

Основной риск инвестора, о котором предупреждает платформа – это ситуация, когда часть средств из пулов будет использованы для выплаты по страховым требованиям. В случае одобрения выплаты по страховой претензии, сначала средства для выплаты берутся из премиального пула (хранилище с уплаченными премиями за покупки страховок), но не более 20% от его объёма. Если же этих средств недостаточно, то платформа использует средства из стейк-пулов. Соответственно, в этом случае, часть средств инвестора, вложенных в пул, сократится за счёт выплаты.

Насколько смогли найти инфу, InsurAce не совершил ещё ни одной выплаты по страховке, а помня процедуру одобрения, делаю вывод что выплаты «направо налево» не раздают. Поэтому этот риск хоть и масштабный, но пока теоретический.

Так же согласно вайтпепер, в случае взлома смарт-контрактов этих пулов и потери средств, страховки не будет, так как средства в этих пулах застраховать на InsurAce невозможно. Справедливо, что проект не может страховать сам себя, тем не менее это риск, который стоит учитывать.

Условия

Вернёмся к заявленным процентам дохода. Для примера возьмём BNB и USDT, по которым площадка предлагается 28,11% и 35,43% годовых соответственно. Я сравнил какие проценты дохода по сингл-стейкингу этих валют предлагают некоторые из используемых мною площадок: Binance, Hotbit, Alpaca, Venus, Belt, Autofarm.

Получилось, что на 13 октября максимальный результат показала связка «Belt-Autofarm» для BNB = 21,88% и связка «Alpaca-Autofarm» для USDT = 20,76% годовых. То есть проценты дохода предлагаемые InsurAce выглядит очень привлекательно. (Помним, что все проценты заявленные, не учитывают комиссии за транзакции и меняются в режиме реального времени).

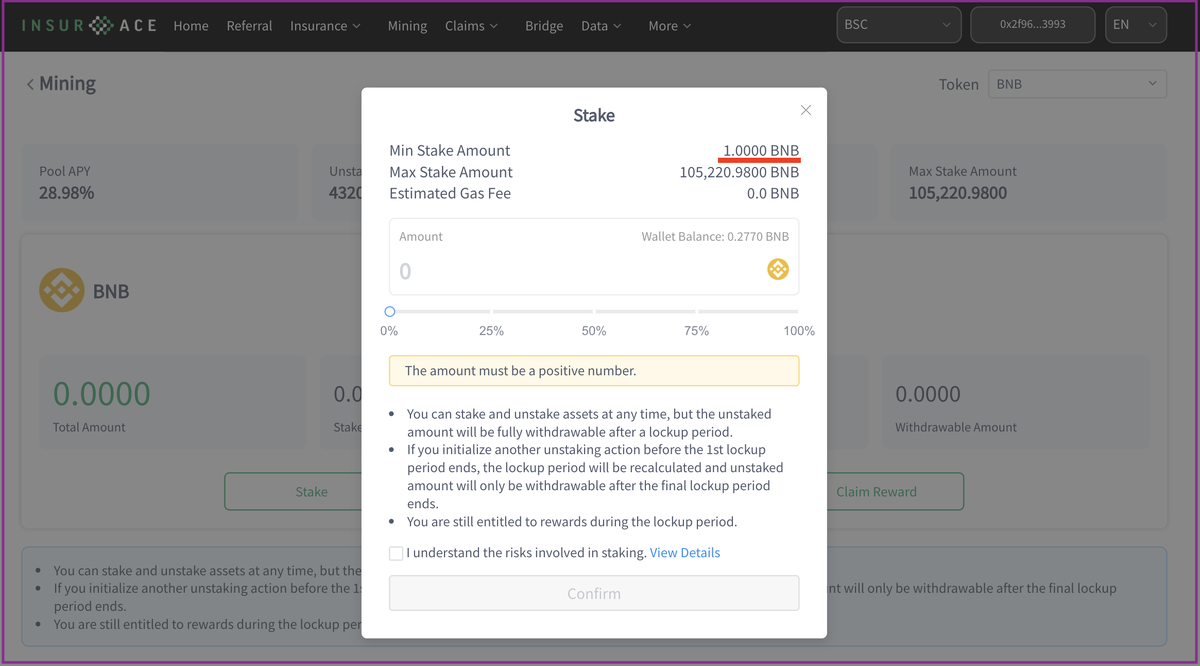

Что же остановило от инвестиций? Первое, это высокий порог входа. Для пулов на BSC, это эквивалент 1000 долларов в стейблах, 1 ETH в эфировском пуле, 1 BNB в пуле BNB и 100 INSUR в пуле INSUR.

Во остальных сетях минималка в стейблах также равна 1000 долларам, 1 эфиру в эфириум-пуле, 10 AVAX в пуле AVAX на Avalanche и 100 MATIC в пуле MATIC на Polygon.

Теоретически можно было затестить на примере 100 MATIC (эквивалент 150 долларов по курсу) и 100 INSUR (эквивалент 160 долларов по курсу). Но поскольку проект мне мало знаком, покупать 100 INSUR не захотел. (Может в будущем попробую MATIC. Если честно, сеть Polygon подключил к своему кошельку только сегодня в день публикации, когда статья уже практически готова 😅 Если буду делать тест, то будет дополнение).

Вкладывать же минимум 1 BNB вызвало опасения – проект не настолько популяре и в рейтинге, чтобы я как микроинвестор доверил ему 1 BNB. На 13 октября по объёму заблокированных в нём средств (TVL) InsurAce занимает 80е место в рейтинге https://defipulse.com, 47 место в https://www.defistation.io и 214е место в рейтинге https://defillama.com.

Второе, что вызывает неудобство – это период вывода средств из пула. Вывести средства можно только спустя 15 дней после запроса, в течение этого срока средства будут заблокированы. InsurAce заявляет, что проценты будут по-прежнему начисляться в течение этих 15 дней ожидания – «you are still entitled to rewards during the lockup period».

С точки зрения проекта ограничение вывода понятно и обосновано желанием избежать риска резкой потери ликвидности и соответственно, устойчивости всей схемы. Но меня как инвестора перспектива ждать 15 дней не радует с учётом того, как всё переменчиво на крипторынке.

Выплаты по страховке

На сайте есть вкладка «Data», где можно посмотреть статистическую информацию по платформе: совокупный объём застрахованных средств, совокупную страховую премию, количество страховок, их подробности и пр. Отдельно есть вкладка со статистическими данными о стейкинговых пулах.

На 13 октября всего (активные и истёкшие) на платформе было куплено 900 страховок. Информации же по количеству страховых обращений исполненных и отказанных нет.

Единственное обращение, которое смогли найти было во вкладке «Claims» – обращение по страховке в связи с уязвимостью смарт-контракта площадки AutoFarm на Polygon. Выплата по нему была отклонена сообществом по рекомендации Консультативного совета с описанием причин решения. Эта единственная информация о страховом случае, которую нашли на официальном сайте. Выходит, что никто более не обращался за такой выплатой 🤔

В заключение

В майнинге (стейкинге) обещаемые проценты привлекательны, блокировка минимум на 15 дней без возможности вывода в целом допустима, но вот порог входа очень высокий. Для меня как микроинвестора вкладывать даже 150 баксов, не говоря уже об 1 BNB, просто, чтобы затестить незнакомый протокол – сомнительная тема. Если снизят минимальный порог, например до 40 баксов или 0,1 BNB, то я с удовольствием попробую этот инструмент.

С учётом небольших инвестиционных сумм и сложной процедуры выплаты страхование для меня выглядит не актуальным. Но тема страхования в классических финансах – рабочий и общепризнанный инструмент, поэтому если команда проекта настроена на серьёзную долгосрочную работу, у этой бизнес-модели есть будущее. В целом буду держать площадку на заметке и если снизят порог по инвестированию в пулы, то попробую её потестить.

16.10.2021

В нашем Телеграм-канале публикуем анонсы новых статей выходящих на Дзене и Medium, а также наблюдения, которые показались интересными, но вышли за тему еженедельной статьи.

Подписывайтесь на каналы и читайте про криптовалюты.