Давайте разберем отчет x5 retail group.

Начнем с продовольственной инфляции, которая составила в 3 кв. 2021 г. составила 8,1%, достигнув максимального значения 9,2% в сентябре, в сравнении с 7,3% во 2 кв. 2021 г. Росту инфляции способствовали выплаты населению в общем объеме около 0,5 трлн руб. (0,4% от ВВП) и ограничение поставок.

Темп роста чистой офлайн розничной выручки торговой сети «Пятерочка» составил 11,6% г-к-г при росте LFL продаж на 5,0% в 3 кв. 2021 г

Темп роста чистой офлайн розничной выручки торговой сети «Перекресток» составил 10,2% в 3 кв. 2021 г. LFL продажи формата увеличились на 4,5%

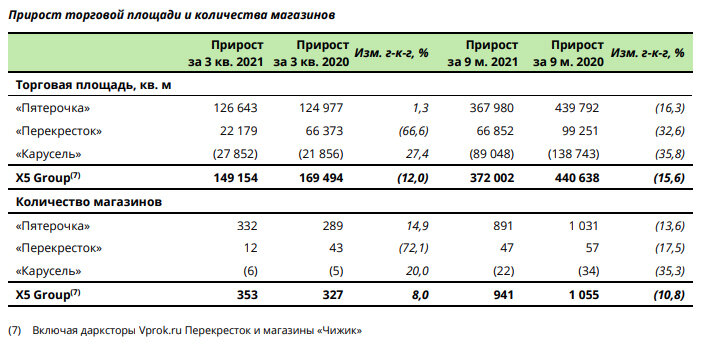

Чистая розничная выручка «Карусели» в 3 кв. 2021 г. снизилась на 41,6%, в связи с сокращением торговых площадей в соответствии с программой трансформации формата

Т.е. рост выручки в офлайн формате идет за счет экспансии. Формат больших магазинов (карусель) отходит на второй план, и это видно из таблицы – площади карусели уменьшаются, выручка падает.

Идет развитие портфеля розничных магазинов:

133 магазина «Пятерочка» были реконструированы в 3 кв. 2021 г., в дополнение к открытию 359 магазинов в новой концепции (без учета закрытий). Количество объектов, работающих в новой концепции на 30 сентября 2021 г. составило 4 051 или 23% всей сети «Пятерочка».

10 супермаркетов «Перекресток» были открыты после реконструкции и два гипермаркета «Карусель» трансформированы в супермаркеты «Перекресток» в 3 кв. 2021 г. По состоянию на 30 сентября 2021 г., 189 супермаркетов, или 19% всей сети «Перекресток», работали в новой концепции.

Теперь перейдем к самому отчету

Темп роста чистой выручки в 3 кв. 2021 составил 11,6% год-к-году (г-к-г) в рублях, 10,3 п.п. из которых обеспечил рост офлайн-продаж и 1,3 п.п. – рост выручки цифровых бизнесов.

Из таблицы видно снижение выручки в Карусели и лучшие показатели пятерочки, нежели Перекресток. Но посмотрите что случилось с бриллиантом компании, а именно сегментом доставки.

Объем продаж доставки на уровне 2 квартала, т.е роста нет - вышли на некое плато.

Именно на данный фактор рынок и обратил внимание в пятницу. Котировки снизились на 2,2%

Но, тем не менее компания увеличивает число дарксторов в Москве (приоритетное направление для компании)- их число выросло на 1шт с 3-х до 4-х.

Экспресс доставка также не прирастает, она даже меньше прошлого квартала.

В итоге, если вычесть темпы продовольственной инфляции, видим рост выручки на 3,5% 56339 млн рублей по итогам 3 квартала 2021 г. Экспансия уже не та, что пару лет назад - в 2 раза меньше, а Capex тот же!

Видна динамика увеличения среднего чека (фактор инфляции), и небольшое увеличение количества покупателей. Правда этот фактор можно и оспорить - возможно увеличилось число покупок из-за ухода в сегмент боле мелких магазинов (*чижик, и уменьшение сети карусель).

Если рост X5 составил 11,6% , то рост Детского мира, который недавно опубликовал свои результаты, составил 14,1%. Хотя по мультипликаторам Детский мир сравнялся с X5.

Подытожив, можно сделать некие выводы, обладая данными цифрами. X5 тяжеловес в своем сегменте. Компания видит потенциал в небольших магазинах и дискаунтерах. В связи с этим планируется открытие 3000 магазинов Чижик до 2025 года и уход от традиционного формата больших магазинов. Рост X5 может сделать в два раза на территории РФ, по действующему законодательству (не более 25% рынка). Отдельно стоит вопрос онлайн доставки, в котором компания номер один в нашей стране. Но тут мы уже не видим рост! Или пока не видим - вопрос открытый. Видно давление конкурентов, в лице Сбермаркета (который недавно заключил контракт и с сетью ОКЕЙ). Также на радарах растущий Вкусвилл, который вскоре выйдет на IPO.

Главным фактором разгона капитализации компании - выделение сегмента доставки. Это мы можем узнать 27 октября на дне инвестора.

Там же нам дадут красивую инфографику, в которой мы увидим позиции компании и рынка продуктового ритейла и доставки.

Я пока держу бумаги X5 в своем портфеле, и, если никакой информации о выделении доставки не будет - выхожу из позиции.