«Россети Кубань» занимает небольшую в географическом смысле нишу в структуре распределительных сетей на Юге России, обеспечивая передачу электроэнергии в Краснодарском Крае и Республике Адыгея. Тем не менее с учетом плотности населения в регионе, компания является далеко не самой маленькой по объемам передачи э/э.

Компания осуществляет в обозначенных регионах деятельность по распределению электроэнергии и технологическому присоединению к электросетям.

Справка

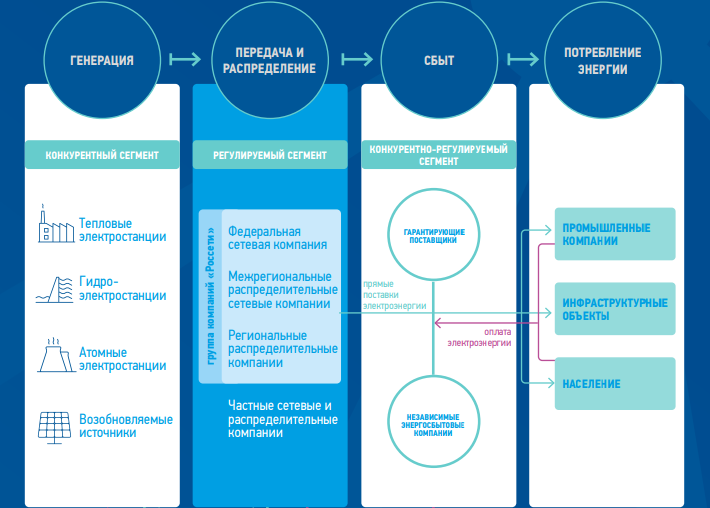

Распределительная деятельность включает в себя непосредственную передачу электроэнергии от магистральных сетей к конечным потребителям. Магистральными сетями высокого напряжения владеет ПАО «ФСК ЕЭС», региональными сетями – распределительные компании регионов, которые передают электроэнергию конечным потребителям, как промышленным, так и частным. Непосредственно сбытом электроэнергии в конкретном регионе занимается сбытовая компания, которая получает от потребителей плату за электроэнергию, перечисляя, в свою очередь, плату сетевым компаниям за услуги по передаче электроэнергии.

Подробнее про деятельность сетевых компаний можно прочитать в статье Как устроен рынок сбыта электроэнергии в России.

Структура акционерного капитала

«Россети Кубань» является одной из самых консолидированных в руках материнского холдинга дочерних компаний, доля «Россетей» составляет более 93%, кроме того, часть акций принадлежат государству напрямую. Free-float один из самых низких в отрасли.

В последние годы уставный капитал менялся незначительно, пару небольших дополнительных выпусков выкупила полностью материнская компания, что не удивительно, ведь номинал акции 100 рублей, продавать акции выпуска дешевле нельзя. Учитывая, что рыночная стоимость ниже, особого интереса у сторонних участников рынка не будет.

Показатели деятельности

Мощности компании:

Как и в случае с большинством других сетевых компаний, мощности год от года постепенно прирастают.

Динамика отпуска э/э у компании одна из самых стабильных в отрасли, небольшое снижение за последние десять лет случилось лишь дважды и было незначительным. Компания планомерно снижает потери, однако еще есть куда стремиться, уровень не самый низкий в отрасли.

Финансовые результаты

В отличие от операционных показателей, с финансовыми все несколько сложнее. Чистая прибыль нестабильна, рентабельность даже в хорошие годы очень низкая по меркам отрасли (в которой рентабельность и так не высокая). Существенные капитальные вложения перед олимпиадой в 2014 году теперь амортизируются, амортизация «съедает» существенную часть прибыли. Существенная прибыль 2019 года получена за счет единоразового отражения крупного технологического присоединения.

Дивиденды

Поскольку прибыль нестабильна, дивиденды компания выплачивает также не регулярно. Впрочем, даже регулярность не сделала бы их привлекательными, поскольку дивидендная доходность, как правило, сильно уступает лучшим бумагам в отрасли.

Более или менее интересная выплата была только в 2016 году по результатам 2015 года. С учетом результатов текущего года рассчитывать на рост дивидендных выплат пока не приходится, а для котировок сетевых компаний дивиденды являются основным драйвером.

Инвестиционная программа

Пожалуй, главным позитивным моментом с точки зрения инвестора является инвестиционная программа. Несмотря на то, что планы компания в годовом отчете опубликовала на довольно скромный период – два года, ожидается снижение капитальных расходов. С учетом этого может высвободится дополнительный денежный поток, который при наличии чистой прибыли (дивиденды считаются от прибыли) можно будет пустить на выплаты акционерам. Правда, как говорилось выше, прибыли в этом году, во всяком случае приличной, может не быть.

Оценка компании

Затратный метод

Здесь у компании все хорошо, однако с учетом того, что активы специфические (основные средства – линии электропередач и подстанции), и по рыночной цене их оценить крайне сложно, балансовая стоимость едва ли может считаться объективной ценой, а потому и метод оценки нельзя считать репрезентативным.

В пересчете на одну акцию СЧА составляет 99 рублей, потенциал роста акции в таком случае – 27%.

Доходный метод

Несмотря на невысокую прибыль денежные потоки компании предположительно вырастут за счет снижения капитальных вложений. Других существенных драйверов пока нет.

Внутренняя стоимость компании составляет 27,5 млрд рублей, что в пересчете на одну акцию дает справедливую стоимость 82 рубля, потенциал роста 6%.

Сравнительный метод

Учитывая однородность отрасли сравнение с аналогичными компаниями представляется наиболее удачным методом оценки.

Поскольку прибыль отрицательная, значение P/E в расчет не принималось. Оценочная стоимость акции составляет 51 рубль с потенциалом -35%.

Вывод

Несмотря на стабильный рост операционных показателей, а также на ожидаемое снижение капитальных затрат, компания на данный момент не выглядит привлекательной по причине низкой прибыльности и отсутствия перспектив выплат интересных дивидендов. Оценка компании дает неоднозначный результат, наиболее релевантный метод указывает на то, что компания переоценена.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.