Здравствуйте, уважаемые коллеги! В июле месяце 2021 года ввели понятие -прослеживаемость товаров и обязали компании, которые осуществляют операции с прослеживаемыми товарам сдавать специальный отчет. Я долго изучал данный вопрос и по своему как то систематизировал собранную информацию. Материал я собирал пользуясь справочной системой Главбух. В конце каждого блока приведена ссылка на источник информации.

ИТАК:

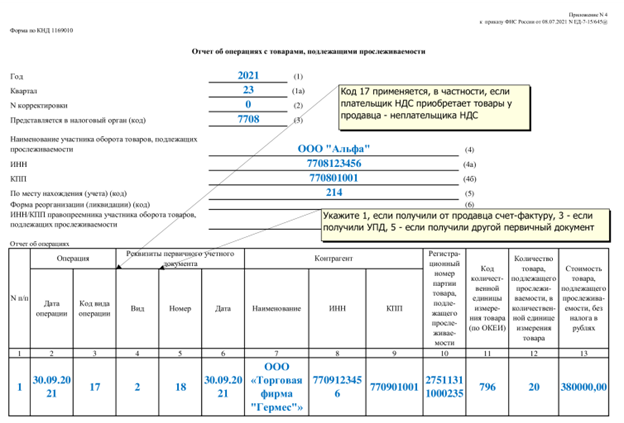

Срок сдачи отчета об операциях с прослеживаемыми товарами за III квартал: 25 октября 2021 года.

Форма: новый отчет об операциях с прослеживаемыми товарами надо представлять ежеквартально в электронном виде по ТКС. Форма и формат отчета утверждены приказом ФНС от 08.07.2021 № ЕД-7-15/645.

Кто сдает: организации и ИП – участники системы прослеживаемости независимо от применяемой системы налогообложения. В отчете плательщики НДС отражают операции, которые не вошли в декларацию по НДС, а неплательщики НДС – все операции, которые поименованы в приложении 1 к Порядку заполнения отчета, утвержденному приказом ФНС от 08.07.2021 № ЕД-7-15/645.

Исключение – импорт прослеживаемых товаров из Белоруссии, Казахстана, Армении, Киргизии или экспорт в такие страны. Эти операции указывают в уведомлении о ввозе или уведомлении о перемещении соответственно. Если в течение квартала операций с прослеживаемыми товарами не было, отчет подавать не надо.

© Материал из БСС «Система Главбух»

https://vip.1gl.ru

Дата копирования: 14.10.2021

Кто и как участвует в системе прослеживаемости

Система прослеживаемости — это процедура контроля за товарами от ввоза в Россию (импорта) до выбытия, включая экспорт, оптовую и розничную реализацию.

Система прослеживаемости обязательна для организаций и предпринимателей независимо от системы налогообложения. Прежде всего, это перепродавцы прослеживаемых товаров на российском рынке, а также те, кто утилизирует, конфискует, передает, экспортирует и импортирует такие товары. В системе участвуют:

· все организации и предприниматели на общей системе, УСН либо ЕСХН, которые ведут операции с прослеживаемыми товарами без посредников;

· посредники (комиссионеры, агенты), которые ведут операции с прослеживаемыми товарами от своего имени и в интересах комитента или принципала.

Координирует реализацию механизма прослеживаемости Минфин (постановление Правительства от 24.07.2021 № 1256).

Обязанности

Участники системы прослеживаемости товаров обязаны:

· провести инвентаризацию остатков прослеживаемых товаров по состоянию на 8 июля 2021 года;

· подать в ФНС по итогам инвентаризации уведомление об остатках;

· получить от налоговиков РНПТ по остаткам прослеживаемых товаров;

· оформлять покупку, продажу и другие операции с прослеживаемыми товарами в счетах-фактурах, универсальных документах и НДС-регистрах;

· направить в ФНС уведомление о ввозе и уведомление о перемещении при импорте и экспорте товаров в Белоруссию, Казахстан, Армению либо Киргизию (страны ЕАЭС);

· отражать операции с прослеживаемыми товарами в отчетности – налоговой декларации по НДС, журнале учета счетов-фактур и (или) в специальном отчете об операциях;

· подавать по требованию ИФНС счета-фактуры, первичные и иные документы по операциям с прослеживаемыми товарами.

Положение о национальной системе прослеживаемости и перечень прослеживаемых товаров Правительство утвердило постановлениями от 01.07.2021 № 1108 и от 01.07.2021 № 1110. Оба документа действуют с 8 июля 2021 года.

Список товаров

В прослеживаемости участвуют не все товары, а только те, список которых утвержден постановлением Правительства от 01.07.2021 № 1110. Критерии, которые применяют при отборе товаров для включения в список прослеживаемых, утверждены постановлением Правительства от 01.07.2021 № 1109.

Какие именно импортные товары подпадают под контроль, определяют по их наименованию и соответствующему коду:

· из единой Товарной номенклатуры внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС);

· Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2).

Основные коды, которыми надо руководствоваться при применении перечня, – коды по ТН ВЭД ЕАЭС. Коды по ОКПД2 используйте, если не можете определить коды по ТН ВЭД ЕАЭС. Например, по остаткам прослеживаемых товаров, которые приобретали давно. Перечень товаров с кодами прослеживаемости, который утвердило Правительство, смотрите в таблице ниже.

Таблица. Перечень прослеживаемых товаров

Наименование

Коды по ТН ВЭД ЕАЭС

Коды по ОКПД2

Холодильное оборудование, тепловые насосы

Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы

8418 (кроме позиций с кодами 8418 69 000, 8418 91 000 0, 8418 99)

В группу не входят установки для кондиционирования воздуха с кодом 8415

Строительная, промышленная и погрузочная спецтехника

Автопогрузчики с вилочным захватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием

8427 (кроме позиции с кодом 8427 20 900 0)

Бульдозеры с неповоротным и поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные

8429

(кроме позиции с кодом 8429 30 000 0)

28.92.21

28.92.22

28.92.24

28.92.25

28.92.26

28.92.27

Транспортные средства промышленного назначения, самоходные, не оборудованные подъемными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций

8709 (кроме позиции с кодом 8709 90 000 0)

Стиральные машины

Машины стиральные, бытовые или для прачечных, включая машины, оснащенные отжимным устройством

8450 (кроме позиции с кодом 8450 90 000 0)

Телерадиоаппаратура

Мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру; аппаратура приемная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприемник или аппаратуру, записывающую или воспроизводящую звук или изображение

Детские коляски и автомобильные сидения

Коляски детские

Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом)

Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств

Действие системы прослеживаемости не распространяется на товары, которые:

· получены в результате переработки на территории России (включая продукты переработки, отходы и остатки);

· изготовлены из иностранных товаров, помещенных под таможенные процедуры свободной таможенной зоны или свободного склада;

· предназначены для официального использования в дипломатических представительствах, консульских учреждениях, международных организациях, которые пользуются привилегиями на основании международных договоров с Россией;

· переданы физлицам для нужд, не связанных с предпринимательской деятельностью, или плательщикам налога на профессиональный доход.

Под контроль также не подпадают товары, сведения об операциях с которыми составляют гостайну. Это следует из пункта 6 положения о национальной системе прослеживаемости, письма Минфина от 30.03.2021 № 27-01-24/23047.

Страна происхождения

Под контроль подпадают не только товары иностранного производства. Товарами, подпадающими под контроль, будут:

· российские товары, которые были вывезены из России, а потом снова ввезены;

· советские товары, которые вывезены из СССР, а потом ввезены в Россию;

· советские товары, которые ввезены в Россию с территории бывших Республик СССР, когда они входили в состав СССР.

Для целей прослеживаемости страну происхождения товара можно подтвердить любыми документами и сведениями. Например, это могут быть:

· декларация или сертификат о происхождении товара (п. 20 Правил, утв. решением Совета ЕЭК от 13.07.2018 № 49);

· техническая документация (п. 4 письма ФНС от 12.05.2021 № ЕА-4-15/6469);

· сертификат соответствия или декларация о соответствии, паспорт изделия, инструкция по эксплуатации, марка, логотип, лейбл компании-производителя (письмо ФНС от 19.08.2021 № ЕА-4-15/11700);

· экспертиза Торгово-промышленной палаты (подп. «з» п. 1 ст. 12 Закона от 07.07.1993 № 5340-1);

· договор купли-продажи;

· штрихкод на изделии.

Товары, страну происхождения которых подтвердить невозможно, не подлежат прослеживаемости. Соответственно, подавать уведомление об остатках по такому товару не нужно.

Мнение

Товары, страну происхождения которых подтвердить невозможно, безопаснее считать прослеживаемыми.

В законодательстве нет четких норм, которые определяют такой товар как непрослеживаемый (п. 3, 6 и 28 положения о национальной системе прослеживаемости). Официальной позиции Минфина и ФНС по данному вопросу пока нет. С учетом этого безопаснее такой товар считать прослеживаемым, если по наименованию он включен в список, который утвержден постановлением Правительства от 01.07.2021 № 1110. Соответственно, надо подавать уведомление об остатках.

© Материал из БСС «Система Главбух»

https://vip.1gl.ru

Дата копирования: 14.10.2021

Как заполнить уведомление о ввозе прослеживаемых товаров

Уведомление о ввозе подают организации и предприниматели, которые импортируют прослеживаемые товары из стран ЕАЭС, независимо от системы налогообложения.

Как и когда подать

Документ подают в электронном виде по ТКС. Срок подачи отчета в ФНС — пять рабочих дней с даты принятия товаров на учет (п. 2.3 ст. 23 НК, п. 25 положения о национальной системе прослеживаемости).

Кто подает

Уведомление в ФНС подает головная организация. В него включают ввоз прослеживаемых товаров из стран ЕАЭС как головной организацией, так и ее российскими обособленными подразделениям. При этом в строках 4-4б уведомления указывают наименование, ИНН и КПП головной организации (подп. «г-е» п. 2 Порядка заполнения уведомления, утв. приказом ФНС от 08.07.2021 № ЕД-7-15/645).

Как заполнить

Порядок заполнения уведомления прописан в приложении 6, а электронный формат — в приложении 10 к приказу ФНС от 08.07.2021 № ЕД-7-15/645. В частности, в строках и графах табличной части уведомления указывают:

· номер корректировки (в первоначальном документе проставляют ноль);

· ИНН и КПП российской стороны, получившей прослеживаемые товары;

· юридический адрес и идентификационный код иностранной стороны, передавшей прослеживаемые товары;

· реквизиты сопроводительного документа на передачу товаров: дату и номер счета-фактуры, УПД или другого документа;

· код товара по ТН ВЭД, его количество и стоимость без НДС.

РНПТ в уведомлении не проставляют. Налоговики присвоят соответствующий номер самостоятельно и в срок не позднее следующего дня с даты получения уведомления известят о номере по ТКС (п. 26 положения о национальной системе прослеживаемости, письмо Минфина от 30.03.2021 № 27-01-24/23047).

Пример

как заполнить уведомление о ввозе прослеживаемых товаров

20 сентября 2021 года ООО «Альфа» импортировало из Республики Казахстан партию бытовых холодильников Ariston в количестве 20 штук. Цена одного холодильника без НДС — 16 000 руб. Общая стоимость партии — 320 000 руб. Товары приняты на учет 22 сентября 2021 года.

Поставщик товаров — ТОО «Холод», ИНН 711219402440, местонахождение — Казахстан, г. Алматы, ул. Жансунгурова, д. 18. На отгрузку товаров «Холод» выставил «Альфе» счет-фактуру от 12.09.2021 № 357. В товаросопроводительных документах указан код ТН ВЭД ЕАЭС — 8418 10 200 1.

Холодильники с таким кодом входят в перечень прослеживаемых товаров. В течение пяти рабочих дней с даты постановки холодильников на учет «Альфа» составила уведомление о ввозе прослеживаемых товаров и 28 сентября 2021 года направила его в налоговую службу по ТКС.

Корректировочное уведомление

Если импортер полностью или частично вернул товар, он обязан подать корректировочное уведомление. Уточненный документ придется подать и в случае, если в первоначальном уведомлении импортер обнаружил ошибки или неполные сведения. Срок отправки корректировочного уведомления — следующий рабочий день после возврата товаров или после выявления ошибок (п. 27 положения о национальной системе прослеживаемости).

В строке 1 корректировочного документа укажите номер, присвоенный первичному уведомлению, в строке 2 проставьте дату первичного уведомления, а в строке 3 – номер корректировки, например 1, 2, 3 и т. д.

При корректировке в связи с полным или частичным возвратом в строках 10, 14 и 15 уведомления отражайте сведения о фактически ввезенных прослеживаемых товаров с учетом такого возврата (подп. «а-в» п. 2 Порядка заполнения уведомления).

Четких правил заполнения других строк корректировочного уведомления нет. С учетом этого в строках и графах, где допустили ошибку, проставьте правильный показатель. Строки и графы, которые не содержат ошибок, продублируйте в корректировочное уведомление из первоначального документа.

© Материал из БСС «Система Главбух»

https://vip.1gl.ru

Дата копирования: 14.10.2021

Как заполнить уведомление о перемещении прослеживаемых товаров

Уведомление о перемещении подают организации и ИП, которые экспортируют прослеживаемые товары в страны ЕАЭС, независимо от системы налогообложения.

Как и когда подать

Документ подают в электронном виде по ТКС. Срок подачи отчета в ФНС — пять рабочих дней с даты отгрузки товаров(п. 2.3 ст. 23 НК, п. 23 положения о национальной системе прослеживаемости).

Кто подает

Уведомление в ФНС подает головная организация. В него включают вывоз прослеживаемых товаров в страны ЕАЭС как головной организацией, так и ее российскими обособленными подразделениям. При этом в строках 4-4б единого уведомления указывают наименование, ИНН и КПП головной организации (подп. «г-е» п. 1 Порядка заполнения уведомления, утв. приказом ФНС от 08.07.2021 № ЕД-7-15/645).

Как заполнить

Порядок заполнения уведомления прописан в приложении 5, а электронный формат — в приложении 9 к приказу ФНС от 08.07.2021 № ЕД-7-15/645. В частности, в строках и графах табличной части уведомления указывают:

· номер корректировки (в первоначальном документе проставляют ноль);

· ИНН и КПП российской стороны, передающей прослеживаемые товары;

· наименование, юридический адрес и идентификационный код иностранной стороны, принимающей прослеживаемые товары;

· реквизиты сопроводительного документа на передачу товаров: дату и номер счета-фактуры, УПД или другого документа;

· сведения о пунктах назначения, доставки, разгрузки товаров на территории иностранного государства;

· наименование товара, его количество и стоимость без НДС;

· РНПТ.

Пример

как заполнить уведомление о перемещении прослеживаемых товаров

ООО «Альфа» — плательщик НДС, экспортирует бытовую технику в Республику Беларусь. 16 сентября 2021 года «Альфа» отгрузила на экспорт 20 стиральных машин Samsung, ранее ввезенных в Россию из Кореи. Стоимость товаров без НДС — 380 000 руб.

Покупатель — ООО «Круг», УНП 987654321, местонахождение: Республика Беларусь, 225701, Брестская область, г. Пинск, ул. Чулая, д. 1. При отгрузке товаров «Альфа» выставила счет-фактуру от 16.09.2021 № 250.

Код товаров по ТН ВЭД ЕАЭС — 8450 11 110 0. Стиральные машины с таким кодом входят в перечень прослеживаемых товаров. Регистрационный номер партии товаров — 10129020/050721/1012435/001.

21 сентября 2021 года «Альфа» составила уведомление о перемещении прослеживаемых товаров и направила его в налоговую службу по ТКС.

Корректировочное уведомление

Если покупатель полностью или частично вернул товар, экспортер обязан подать корректировочное уведомление. Уточненный документ придется подать и в случае, если в первоначальном уведомлении экспортер обнаружил ошибки или неполные сведения. Срок отправки корректировочного уведомления — следующий рабочий день после возврата товаров или после выявления ошибок (п. 24 положения о национальной системе прослеживаемости).

В строке 1 корректировочного документа укажите номер, присвоенный первичному уведомлению, в строке 2 проставьте дату первичного уведомления, а в строке 3 – номер корректировки, например 1, 2, 3 и т. д.

При корректировке в связи с полным или частичным возвратом в графах 3, 7 и 8 табличной части уведомления отражайте сведения о фактически перемещенных прослеживаемых товаров с учетом такого возврата (подп. «а-в» п. 1 Порядка заполнения уведомления).

Четких правил заполнения других строк и граф корректировочного уведомления нет. С учетом этого в строках и графах, где допустили ошибку, проставьте правильный показатель. Строки и графы, которые не содержат ошибок, продублируйте в корректировочное уведомление из первоначального документа.

© Материал из БСС «Система Главбух»

https://vip.1gl.ru

Дата копирования: 14.10.2021

Возможность заполнения отчетов в программе 1С Предприятие 8.3, в конфигурации Бухгалтерия предприятия 3.0 реализовано. Точно не скажу именно с какого релиза, но начиная с релиза 3.0.102.11 и выше это возможность точно есть.

В программе можно заполнить сам Отчет об операциях с товарами, подлежащими прослеживаемости, а также Уведомления о ввозе, перемещении и остатках прослеживаемых товаров.

Спасибо большое за то, что дочитали статью до конца. Если статья была полезной, ставьте лайки, пишите комментарии, подписывайтесь на мой канал.

С уважением канал «Записки Бухгалтера»