Всем привет! Выкладываю решение задачи по расчету доходности из позавчерашнего поста. Напомню ее условия:

За 10 лет вы удвоили ваш капитал. Какова ваша доходность в процентах годовых?

Как можно было ее решить

"Эксперты" и просто неграмотные люди считают так: общий доход (100%) делим на прошедшее количество лет (10 лет), получаем 10% годовых - но это неверно, так как не учитывается эффект сложного процента (доходность на уже полученный доход) и завышается доходность. И чем больше период времени, тем больше завышает. Если вы считаете доходность за время в пределах пары лет, ок, приближенно так можно посчитать, вы не сильно ошибетесь, но на таких периодах времени - нет.

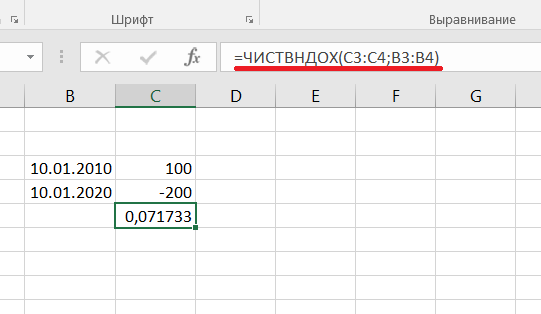

Как я ее решал - достаточно было вбить в Эксель две любые даты с разницей в 10 лет, напротив первой вбить любую сумму, напротив второй эту же сумму, но удвоенную и со знаком минус и применить команду ЧИСТВНДОХ (расчет полной внутренней доходности, сокращенно XIRR). Примерно вот так:

Подписчик Алексей И. предложил еще 2 варианта решения, цитирую его сообщение полностью:

Я посчитал двумя способами. Первый на бумаге: (х) в степени 10 = 2, где х это начальная сумма 1+искомый процент; а 2 - это конечная сумма (100%) от 1. Корень из 2 в 10ой степени равен 1.0718 :)

А вторым способом проверил через онлайн калькулятор сложного процента, уже на случайной сумме денег

И он по праву получает свой символический приз в 10 рублей) Так тоже можно было посчитать, но чем расчет в Экселе удобней, вы можете вбивать даты и суммы пополнений сколько угодно часто, для расчета надо знать только дату и сумму итогового результата инвестирования. Вручную так посчитать будет довольно муторно, и когда нет желания пользоваться этой Экселевской формулой для расчета полной внутренней доходности, зачастую используют метод расчета доходности по средневзвешенным активам (про него подробнее тут, так как объем статьи не позволяет привести подробное описание). Но результаты получаются примерно такие же.

Частые ошибки при расчете доходности

Вариантов тут масса, многие связаны с получением дивидендов и купонов, кто-то минусует полученные дивиденды из стоимости покупки (это вообще в моих глазах полная дичь), кто-то считает дивиденды к цене покупки, кто еще как, главное, что обязательно должно учитываться в расчете - дата и сумма, когда вы понесли затраты, дата и сумма получения дохода и дата расчета доходности. Если хоть чего-то из этого нет, то результат искажается (и "эксперты" его любят искажать в положительную сумму).

Типичный пример - всем известный Ильшат Юмагулов - показывает очень большую дивидендную доходность за счет того, что акции были куплены очень давно. Пример - в 2010 году купили акцию за 100 рублей, сейчас по ней дивиденды в 30 рублей. Див.доходность 30%? Формально да, но... потраченный на нее рубль образца 2010 года по покупательной способности совсем не равен сегодняшним рублям. Поэтому, на мой взгляд, мало смысла считать отдельную див.доходность, важна доходность полная (дивиденды + переоценка стоимости акций), только это даст объективную картину (ведь сами акции всегда можно продать). И да, номинальная доходность тоже мало что дает, важна реальная доходность, уже за вычетом инфляции (понятно-понятно, что реальная инфляция для всех разная, но как ориентир данные Росстата использовать все-таки можно).

Выводы

1. Для сравнения результатов (с индексом или другими портфелями) имеет смысл считать только полную доходность (полученные дивиденды и изменение стоимости активов). И считать одним методом, размуеется.

2. Считайте доходность правильно (по XIRR или средневзвешенным активам), обязательно учитывать, когда и сколько было понесено затрат и получено прибыли.

3. Реальная доходность всегда будет сильно меньше номинальной (дефляции в России я что-то не припомню).

4. И самое главное - как таковая доходность ВООБЩЕ не важна. Значение имеет только реальный размер вашего капитала/денежного потока, которого вы достигли.

5. Если "эксперт" показывает небывало высокие показатели доходности это повод внимательней изучить, как он их считает и призвать на помощь логику и математику.