Вы получили беспроцентный займ на покупку квартиры от своего работодателя? Счастливчик! Ведь теперь не нужно платить банку проценты! И квартиру удалось приобрести по реальной цене без переплаты! Спешу вас расстроить. Наше государство считает, что вы получили материальную выгоду и должны заплатить 35% от этой выгоды. При чём здесь государство? Ни при чём, но денег ему вы должны. А сколько нужно платить и как посчитать эту выгоду?

Существует формула: Материальная выгода = Сумма займа х (2/3 х ставка ЦБ) / 365 х Кол-во дней использования (в месяце). По формуле ясно, что все три показателя являются переменными (меняются каждый месяц).

- Ставка ЦБ — это ставка рефинансирования Центрального банка России (она же ключевая ставка) на месяц исчисления налога. Она может меняться несколько раз в месяц, может оставаться одинаковой на протяжении долгого времени.

- Сумма займа уменьшается от месяца к месяцу, так как вы выплачиваете работодателю долг.

- Количество дней зависит от конкретного месяца, в котором идёт расчёт.

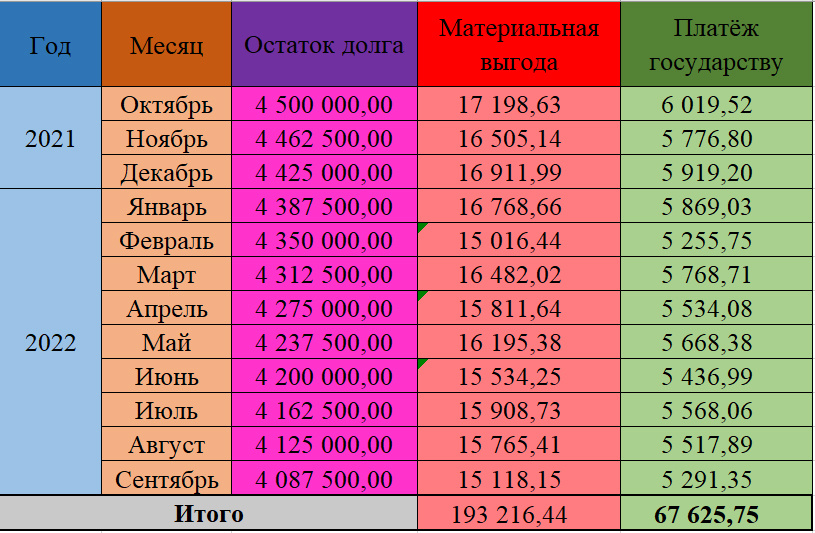

Для лучшего пониманию приведу пример. Вы купили квартиру, работодатель дал вам беспроцентный займ — 4,5 миллиона рублей на 10 лет и выплачивать этот займ каждый месяц придётся по 37500 рублей. Помимо этого, каждый месяц придётся платить государству. За октябрь 2021 года эта сумма составит: 4500000 х (2/3 х 6,75%) / 365 х 31 = 17198,63 * 35% = 6019,52 рублей. Итого за октябрь вы отдадите 37500+6019,52 = 43519,52 рублей.

Сделав расчёты за год, при условии постоянной ставки рефинансирования (что маловероятно), на этом примере государство получит от нас 67625 рублей. Но если сумма займа постоянно снижается, а количество дней примерно всегда одинаковое, то ставка может сильно меняться каждый день. Можно это наблюдать на примере графика за 2021 год.

Если рассматривать эту ставку в разрезе нескольких лет, то можно увидеть, что фиксируется как рост, так и падение этого показателя.

В конечном итоге можно сделать вывод, что при такой схеме приобретения жилья убирается посредник в виде Банка (не путать с ЦБ РФ), государство же получает свои деньги в любом случае (будь то ипотека, либо беспроцентный займ). Вам же, как покупателю, приобрести по реальной стоимости квартиру не получится, придётся переплатить, но в нашем случае переплата будет меньше, чем при ипотеке.