Акции Сургутнефтегаз привилегированные - мои одни из самых любимых ценных бумаг для инвестирования:

- Высокие дивидендные выплаты

- Предсказуемость расчета будущих прибылей

- Малая корреляция с индексом Московской биржи.

Инвестирую я в эти акции уже порядочное время и за этот период пришел с заключению, что чем меньше их продаешь, тем лучше.

А началось все следующим образом.

В первой половине 200-х годов, когда одна нефтяная российская компания за другой (Сибнефть, ЮКОС, Лукойл) раскрывали своих контролирующих акционеров и переходили на повышенную выплату дивидендов, Сургутнефтегаз оставался в сторонке.

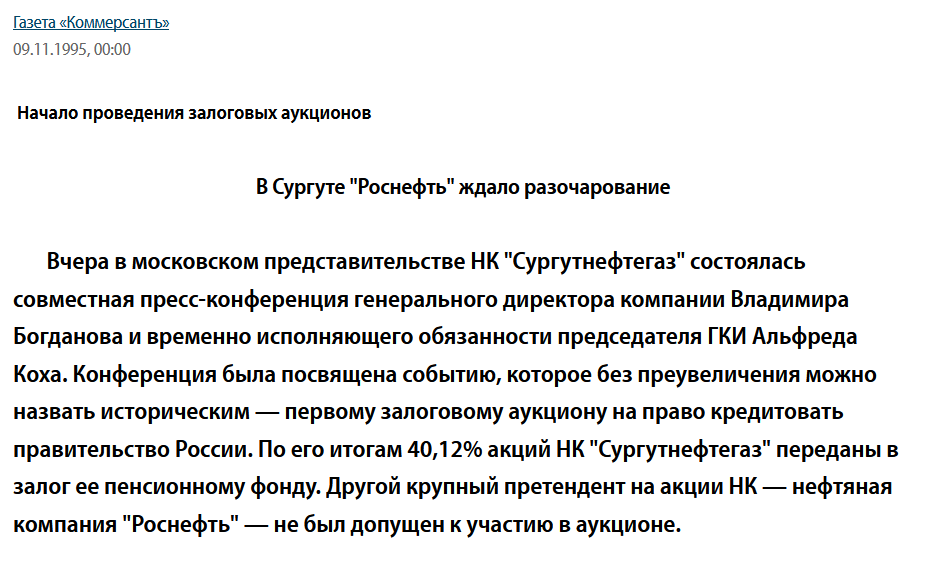

Будучи приватизированным в 1995-1996 году на печально известных залоговых аукционах:

В каком-то смысле АО "Сургутнефтегаз" перешел под контроль тогдашних управленцев во главе с бессменным Владимиром Богдановым.

Компания прятала часть прибыли от продажи нефти, а потом на сэкономленные деньги купила на залоговом аукционе контрольный пакет. Деньги концентрировались в пенсионном фонде "Сургутнефтегаза":

Покупка контрольных пакетов акций на выведенные деньги из самого же предприятия - распространенная практика тех лет. Но у Сургутнефтегаза оказалось небольшое отличие. Если другие предприятия, например, тот же самый ЛУКОЙЛ, в итоге переписали купленные акции в собственность управленцев, то Богданов так поступать не стал.

В каком-то смысле Сургутнефтегаз стал быть похожим на публичную западную компанию, когда управленцы живут на заработную плату, пусть и немаленькую, а дивиденды распределяются между десятками тысяч акционеров, которые всегда на собрании переизбирают руководство. В случае Сургутнефтегаза было небольшое отличие - руководство голосовало само контрольным пакетом и переизбирало само себя. Вот такой результат приватизации в руки "красного директора", которым так любил пугать Чубайс в 90-е.

Сургутнефтегаз успешно развивался, платил достойную заработную плату своим работникам, небольшие дивиденды, экспансией в другие страны, как ЛУКОЙЛ или ЮКОС не занимался, в политику не лез, излишек денег хранил в государственных банках.

Но такая идиллия нравилась не всем. Нашлись охотники, пожелавшие прибрать в руки нефтяную компанию, оставшуюся формально без контролирующего акционера. Им оказался теперь уже широко известный финансист из Британии : Вильям Браудер.

Браудер и партнеры взяли на вооружение норму российского законодательство о том, что если акционерное общество само выкупило свои акции, то в течении опеределенного времени оно должно их погасить. Скупив на рынке существенный пакет акций, Браудер рассчитывал на конвертации своего пакета в контрольный:

Предшествующая скупка акций Сургутнефтегаза подняла котировки в несколько раз.

Для этой операции нужно было скупать только имеющие право голоса обыкновенные акции, но на общей эйфории росли в цене и привилегированные.

Сторонние инвесторы или наблюдали со стороны, или продавали акции. В те времена, даже привилегированные акции были не очень интересны, так как выросшая цена и небольшие дивиденды мало кого привлекали.

Но здесь вмешалось российской государство и Браудер получил по рукам - ему был запрещен въезд в Россию в конце 2005 году и даже возбуждено уголовное дело:

Дело против Сургутнефтегаза он естественно проиграл и после этого началась распродажа акций:

Падали и обыкновенные, и привилегированные акции.

Вот в январе 2008 года, когда акции Сургутнефтегаз-привилегия снизились больше, чем в 2 раза по сравнению с пиком, я и начал покупать их.

Дивиденды тогда на привилегированные акции были около 0.7-0.8 руб

Что давало дивидендную доходность около 6%. По современным данным немного, но как показало будущее, ставка была сделана правильно.

Мой первый ордер на покупку Сургутнефтегаз-привилегия:

Тогда заявки еще подавал в бумажном виде в Московском фондовом центре.

Средства на покупку я получил от продажи обыкновенных акций Газпрома, которые тогда показывали рекорды.

Впоследствии я в основном увеличивал пакет Сургутнефтегаза-привилегия, хотя в произошедший потом кризис 2008-2009 года бумаги показывали еще более низкие уровни.

Но рост финансовой подушки, рост прибыли и дивидендов со временем все вернули с лихвой.

Иногда я продавал Сургутнефтегаз, и все потом жалел об этом.

Один из таких случаев произошел весной 2012 года, когда Газпром вдруг начал устойчиво и беспричинно снижаться с 200 руб до 140 руб. Тогда мне показалось, что самое время сделать обратную сделку: продать подорожавший Сургутнефтегаз до 18 руб и купить подешевевший Газпром за 150 руб.

В итоге обмен оказался убыточном. Сургутнефтегаз потом вырос до 35-40 руб, а Газпром больше 5 лет топтался в коридоре, кормя обещаниями о "переходе на выплату дивидендов от 50% прибыли по МСФО".

После этого случая я понял, что Сургутнефтегаз-привилегию лучше накапливать и продавать в крайних случаях.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: