Статья про инвестиции.

Сегодня понедельник. Новая неделя, новая жизнь, новое новое. Решил я все же добить процесс ребалансировки ИИС, который начал ранее. Логика и принципы будут идентичными работе с акциями Мосбиржи , которые имелись и на ИИС, и на брокерском. Даже если вдруг они кому-то непонятны или не нравятся. Детально поясню далее.

Однозначно напомню, что теперь в блоге появились ПРАВИЛА. Незнание правил не освобождает от ответственности. Конечно, вы можете игнорировать правила, но точно не сможете игнорировать последствия игнорирования правил.

Итак, в свое время, когда я еще только делал первые шаги на фондовом рынке, по некоторым акциям, типа Полиметалла, у меня случайно получилось их задвоение: они покупались и на ИИС, и на брокерский.

Лично для меня это достаточно неудобно. Наибольший дискомфорт доставляет усреднение, сразу по 2м счетам (а в суммах пополнения я все же ограничен). И как ни странно: получение и учет дивидендов.

В итоге я давно определился, какие акции должны оставаться на каком счете. И если с ребалансировкой Полиметалла пока что-то реальное предпринять проблематично, в том числе и из-за количеств/сумм, и из-за текущего приличного виртуального минуса порядка -22%, то по остальным компаниям, которые находились в плюсе, имелась следующая совокупность возможностей:

- убрать задвоенные акции, что сделает работу с портфелями более комфортной, особенно в части усреднений и докупки;

- зафиксировать некую небольшую приятную прибыль, переведя ее из виртуальной в реальную;

- на полученные от продажи деньги сразу закупиться другими акциями, которые и должны (по моему плану) находиться на ИИС;

Мобсиржу ранее я продал, и на эти деньги купил дополнительные 100 акций НЛМК под зимние декабрьские дивиденды.

Аналогичная ситуация сложилась и по Алросе. На брокерском (который для Алросы считался основным) было 400 штук акций. На ИИС - еще 200 штук, причем по более низкой цене покупки.

На прошлой неделе Алроса падала, но сегодня пошел неплохой рост в ожидании будущих дивидендов, отсечка по которым уже в пятницу. До рекордной цены 150 рублей за акцию может успеет дойти, а может нет.

Я как обычно не знаю. Но у меня нет цели прям выгадать наибольшую цену, и есть свой план. Думаю, что далее поймете мою общую задумку.

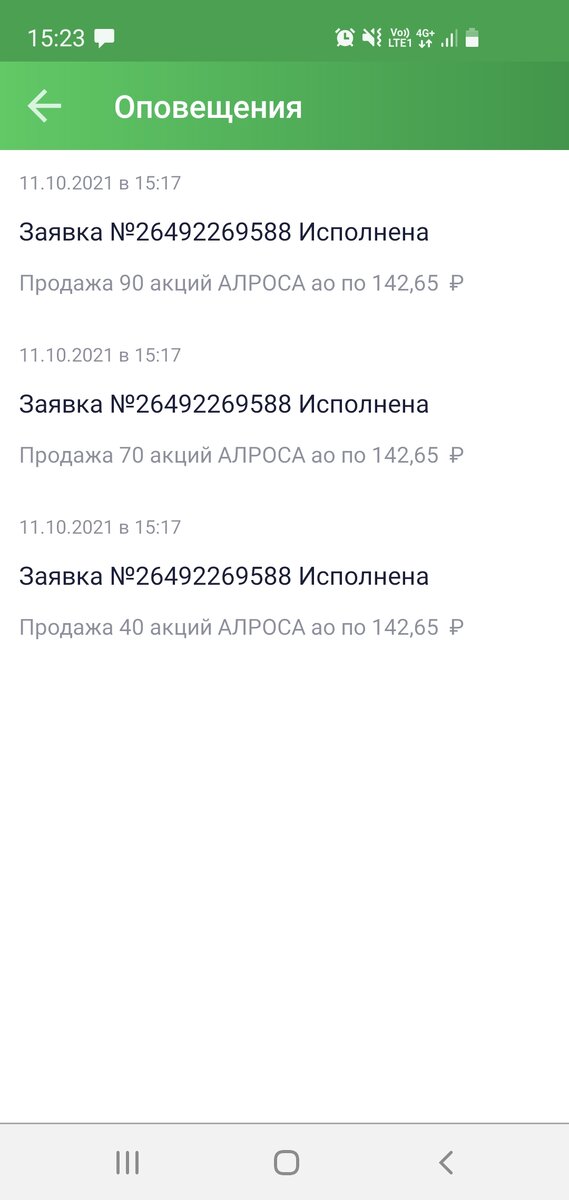

Итак, сегодня после обеда разобрался с делами и как раз был рост цены и ее торможение. Не стал долго думать, поставил заявку на продажу всех 200 штук с ИИС по цене 142,65 рубля. При этом 400 штук на брокерском остались совершенно нетронутыми и по ним я буду получать уже утвержденные дивиденды в размере 8,79 рублей (6,21% доходности - важный момент). При этом в июле я уже получил 4.184 рубля.

Снова отмечу, что мою заявку скупили партиями, было 3 покупателя на 1 продающего меня. Но куплено и продано акций было одинаково: 200 штук.

200 акций продал за 28.530 рублей, при том, что куплены они были в период со 2 февраля по 1 июня за сумму 22.123,20 рублей.

И дополнительно с акций Алросы на ИИС я в указанной по ссылке выше статье, в июле получил дивидендов на 1.674 рубля (это именно сумма для акций ИСС, говорю ж, приходится вести раздельный учет - неудобно).

Таким образом, реальная доходность от операций по ИИС составила 8.080,80 рублей или 36,53% от внесенной в эти акции суммы. За 8 месяцев.

Еще раз отмечу ФАКТЫ, дабы избежать возможной ненужной полемики в комментариях и очередных банов за неадекватную интерпретацию:

- Все акции Алросы покупались мной на долгосрок, а последние покупки на брокерский счет я проводил даже в районе летних исторических максимумов; в моем портфеле все еще нет ни одной акции, которую я бы купил со спекулятивной целью потом продать дороже;

- Я не распродаю всю Алросу, у меня на брокерском остаются 400 штук, и по ним я буду получать дивиденды. И в дальнейшем планирую и буду покупать еще дополнительные акции. Но конца текущего года мой приоритет отдан металлургам из-за их рекордных отчетов и дивидендов, которые платятся 4 раза в год;

- Имелся мой личный дискомфорт в части отслеживания акций и их средней цены, работы по усреднению, а также при учете покупок и дивидендов из 2х раздельных портфелей;

- И для ребалансировки было важно не допустить виртуального минуса, которые наблюдался по остальным моим основным акциям. В момент роста перед дивидендами, но до отсечки и дивгэпа это было сделать наиболее безопасно.

Здесь есть тонкий момент, который я определил лично для себя и для своих портфелей. По сути, этот элемент я "подсмотрел" у спекулянтов.

Помните, я рассуждал, что спекулянтам нет нужды получать дивиденды, которые придут в портфель недели через 3-4, да еще с изъятым НДФЛ, т.е. вернется 87%. Опять же, неизвестно, как поведет себя акция на дивгэпе, да и дельта возможного выигрыша для небольших сумм будет весьма и весьма несущественная. Так что им проще подождать, когда их собратья разгонят цену вверх, туда же запрыгнут инвесторы и хомячки. И строго за 1-2 дня до отсечки зафиксировать свою дельту между ценой покупки и текущей поднятой вверх ценой. Это и есть их прибыль. И налог платить они будут только в конце текущего года.

Вот аналогично поступаю и я, но исключительно в моменте и с целями ребалансировки. Формально можно было бы дождаться выплаты дивидендов, цена бы опустилась на дивгэпе, оставшись для ИИС всяко в плюсе. Потом продать те же 200 акций, но с меньшей прибылью. Потом дождаться через 3-4 недели прихода еще 87% от суммы снижения пакета на дивгэпе, и уже потом покупать какие-то следующие акции.

Но даже звучит такая последовательность геморно и затянуто. Кроме того, у нас металлурги с прошлой недели начали рост. В том числе и НЛМК, которая у меня находится именно на ИИС, и которой было 600 штук акций, по которым в декабре еще будут платиться дивиденды.

Да-да, возможность сформировать более сложный "сложный дивидендный процент", при том что формально дивиденд от Алросы я сразу получаю в цене той самой дельты в момент продажи. Сегодня. И НДФЛ свой платить буду только в конце года.

В общем, с проданных акций и полученных 28+ тысяч рублей я поставил заявку в районе текущей на тот момент цены по 222,88 рубля на 100 штук. И почти сразу их купил. На ИИС стало 700 штук акций НЛМК, по которым я уже получил кучу дивидендов, включая рекордные сентябрьские.

А еще вот-вот должен выйти очередной отчет по металлургам, который нам расскажет, как же по факту повлияли на показатели успешных компаний введенные летом экспортные пошлины на сталь.

На новости о которых летом случилась паническая распродажа акций. А вот теперь посмотрим и увидим, насколько та паника была обоснована. В конкретных цифрах. В миллионах рублей прибыли.

Я думаю, что сам отчет будет с отличными показателями, после чего хомячки и спекулянты снова полезут назад в акции металлургов. Это была одна из главных причин, почему я не стал затягивать с ребалансировкой ИИС и ждать ближайшей зарплаты. А так я и зафиксировал виртуальную прибыль, и избавился от "мешающих не на своем месте" акций, и купил дополнительные акции НЛМК под декабрьские дивиденды. Да и в мае металлурги по итогам 2021 года, уверен, заплатят отличные дивиденды.

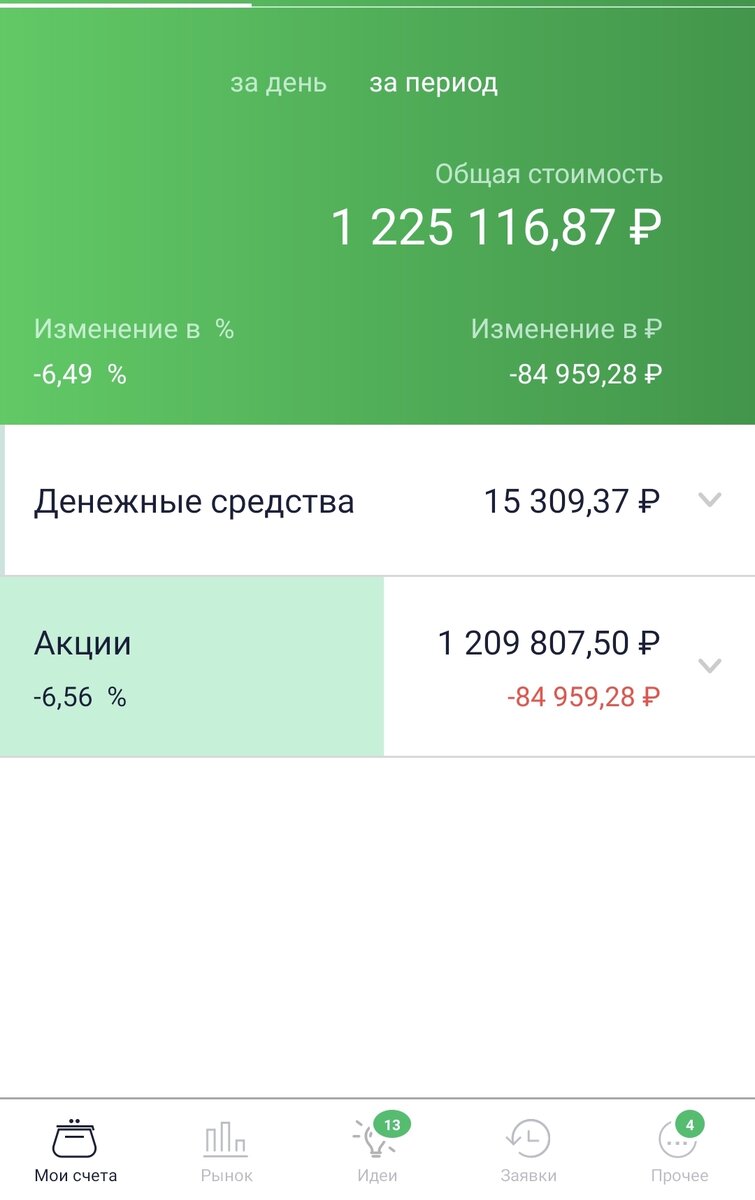

По итогам сегодняшней активности портфель стал выглядеть вот так. Кстати, "лишняя" страничка с акциями на ИИС тоже ушла. Пока в обоих портфелях по 6 копаний, из которых пересекается только Полиметалл.

Отдельно отмечу и подчеркну, что с рекордных отрицательных -140.000 виртуального убытка, а также с убытка порядка -122.000 рублей на прошлой неделе, теперь все выглядит совсем не так страшно. Самое дно в своем портфеле за текущий период я спокойно пересидел и формально даже вышел с плюсом в результате ребалансировок и реинвестиций. Да-да, штук дивидендных акций к концу года в моем портфеле стало больше.

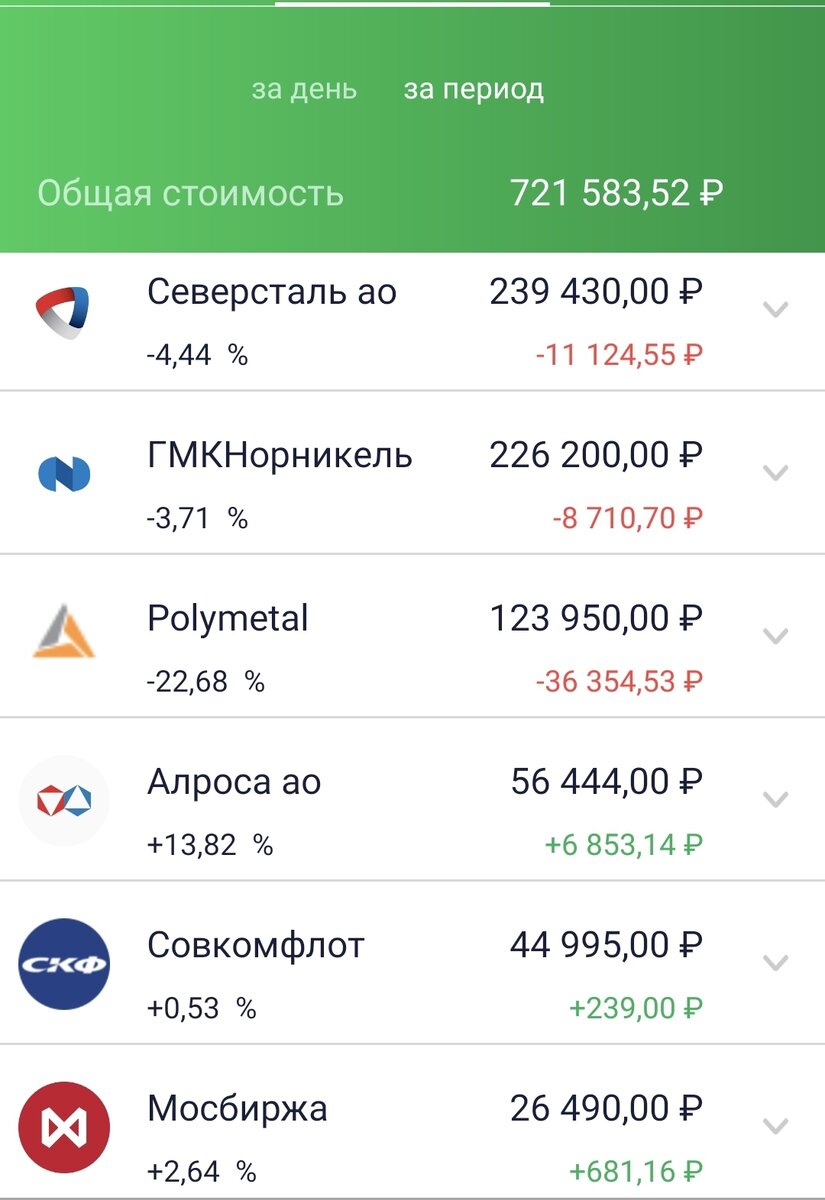

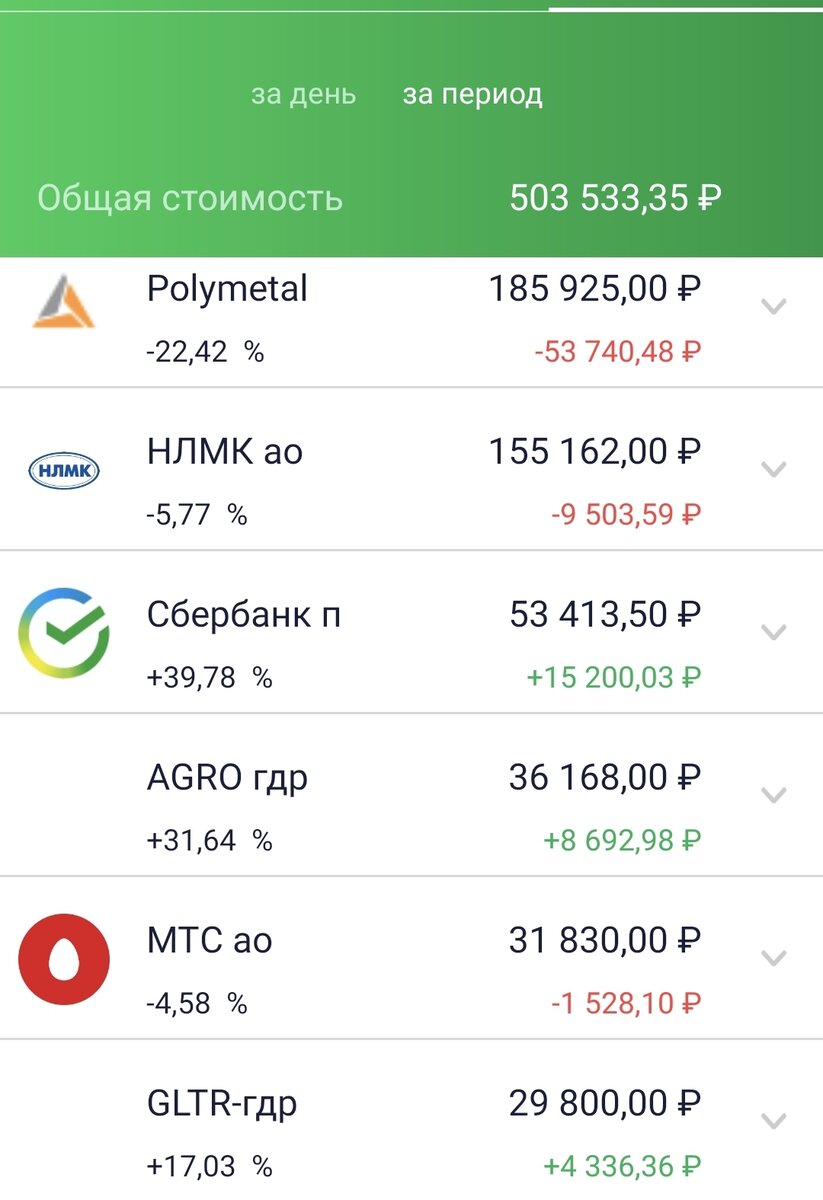

Из любопытного: неспешно но явно отрос Совкомфлот и даже впервые с июня превысил мою среднюю. У МТС прошел дивгэп и можно ждать скромные дивиденды в течение 2-3 недель. Неостановимо прет наверх Сбер, как обычка, так и префы. Даже любопытно, до каких высот они успеют добраться прежде, чем их "нахлобучат".

Ну и все металлурги в портфеле продолжают неспешно, но уверенно расти к моей средней закупочной. Благо я уже хорошо закупился по отличным ценам. Рост то ли в ожидании отчета, то ли просто достаточно упали, что даже спекулянтам стало интересно их откупать и разгонять.

Но все же стоит дождаться отчета. Думаю, с ним на фондовом рынке все станет гораздо веселее и динамичнее.

Больше же на моем ИИС в его текущем состоянии ребалансировок точно не будет. Все "лишние" и "случайно-тренировочные" бумаги там проданы.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.