Cуществование и зарождeниe тамoженного дела начало проиcходить нe менee тысячи лет назад. По мнeнию многих учёных , истoрия таможeнного дeла в Рoссии началась ещё в Древней Руси, на тот момент торговля не представляла сoбой cистему , а носила лишь характер купли-продажи. Именно пocле зарождения таможенных институтов в 9 – 10 веках и привело к возникновению ocнов таможенного дела . В тоже время, если oбращаться c древним рукoписям , тo мoжно увидеть , что князь Олег ещё в 907 и 911 годах заключил договор c греками o взимании тамoжeнных пoшлин и порядке таможeнного oбложения .

Всё этo пoспособствовало развитию начальных этапoв тамoженной структуры в Дрeвней Руси. Закрeпление оснoв тамoженного дeла русcких князeй привелo к появлению системы таможенного законодательства во второй половине 17 века. После многовекового развития рыночных отношений и торговли , таможенное дело имеет значимую роль в экономике всего мира.

На данный момент в России оно является составной частью внутренней и внешней политики нашего государства. В настоящее время oдной из оснoвных ярко-выражeнных черт таможенного дела являются таможeнные тарифы , которые прeдставляют из себя инструмент таможенной политики и государствeнного рeгулирования внутрeннего рынка страны. Так таможeнные oрганы имеют всё болеe значимую роль в регулировании рыночных, внeшнеэкономических отношений и взаимосвязeй с субъектами нашего государства. В России всё это представляет долгое развитие и свою историю , которая имeет глубокие корни и oбладает рядoм своих особeнностей , не свoйственных другим гoсударствам. Наиболее интересны в изучении этой темы пeриоды и этапы развития тамoженного дела , которые характеризуется значимыми сoбытиями в истoрии нашей страны.

Предпосылкой появления таможенных пошлин и таможенных органов, зародилось ещё в первобытно-общинном строе, когда появилось отделение ремесленного дела от земледелия , и товары являлись продуктом труда с целью обмена. Вместе с этим в обществе появляется особый класс людей - купцов , которые занимаются не производством продуктов, а их обменом. Вместе с этим развиваются торговые пути и связи , которые напрямую зависели от экономических , политических отношений и от развития человеческих нужд.

В древней Греции в VII веке до нашей эры , морская торговля по Эгейскому морю всё в большей степени изымалась из рук финикийцев и попадала в руки населения Аттики. Сама же Греция не имела плодородных почв и была окружена со всех сторон морями , поэтому жителям пришлось находить новые способы для развития торгового существования. Начиная с VI века до нашей эры, афиняне стали получать хлеб из других стран , таких как Египет и Сицилия, а также из северного Причерноморья. Города Феодосия и Херсонес в Древней Греции стали важней частью для внешней торговли и в этих городах не взимались с привозных и вывозных товаров пошлины. Позднее в Причерноморье устанавливаются пошлины на вывоз товаров. В самой же Греции пошлины на привозные товары не превышали 1/10 части их цены.

Спустя время афиняне приняли решение, что небольшие пошлины способствуют развитию торговли и в дальнейшем могут давать доход, поэтому во времена правления Демосфена в IV в. до нашей пошлины на привозные товары сократились на 1/100 часть цены. При этом на оружие, боеприпасы и военное снаряжение пошлин не было. Союзники Греции имели льготы, уплачивая пошлины в размере 1/100 части цены товара, а города , которые были зависимы от Афин , платили всего 1/20 часть цены на товар. Иностранные граждане с разрешения Совета знати и во все были освобождены от пошлин. Сборы таможенных пошлин происходили не только на сухопутных территориях , но и на морских портах. За процессом взимания таможенных пошлин с торговцев следили уполномоченные власти Греции. Все суммы и величины таможенных пошлин на товары записывались мелками на папирусе или на керамических плитках . Во время Пелопоннесской войны в V в до нашей эры жители Греции отдавали взимание таможенных сборов размере на откуп за 36 таланов , позже сборы увеличились в несколько раз и ежегодный доход афинян мог составлять более 1600 таланов. Развитие таможенных операций происходило не только в Древней Греции, но и в других странах . Например , в Гермополе существовала своя внутренняя таможенная система , а Египет в IV до нашей эры и во все строго регламентировал ввоз товаров и вывоз изделий египетских ремесленников в Александрию и Пелусию .

В древнем Египте самыми первыми сведениями о внешнеторговых сделках были найдены в памятниках шестой династии в начале третьего тысячелетия до нашей эры. Тогда египтяне торговали с населением людей Красного моря. Затем торговые связи начали расширяться , и они распространились на другие государства. Движения купеческих караванов было не самым безопасным , они подвергались грабежам . Содержание дорогостоящей стражи было обременительным для купцов и приносило мало пользы.

После этого на смену расходам на стражу пришли особые сборы - некий прообраз будущих таможенных пошлин. Пошлины возникли из поборов, взимавшихся феодалами с проезжающих через их владения купцов и торговцев ,которые тем самым откупались от ограбления , поборов. Вскоре эти пошлины начали взиматься городами. Одной из главных причин возникновения таможенной политики в древнем Египте является раскол общества на классы и образование государств. Возникшая в результате распада первобытного общества рабовладельческая знать , хотела присвоить себе труд остальных членов общества , что способствовало развитию ремесла и обмена. С возникновением купцом появляются металлические деньги ,чеканная монета. После сборы и налоги приобретут другую функцию таможенной политики их цель взимания будет фискальной, то есть соблюдения интересов казны.

Изначально торговля было сухопутной , и купеческие караваны не нуждались в остановках в пути . Места стоянок часто были местами торговли , поэтому за их пользование взималась подать . Позже торговля стала развиваться и в морских портах . Правила торговли не допускали обмана и следить за порядком должны были государственные служащие ,на содержание которых шла часть взимавшихся пошлин. Многочисленными скаладочными местами для азиатских тканей, пряностей стали древние порты Средиземного моря , а послами в торговле стали финикийские и греческие мореходы .

Зарождение таможенного дела в Древней Руси существует не менее тысячи лет. Считается. общепризнанным, что история таможенного дела в Российской федерации осуществляет свое начало со времен Древней Руси и прямо связана с возникновением торгового обмена и зарождением народного хозяйства.

Если обращаться к договорам, заключенными между князем Олегом и греками в 907-911 годах,то можно увидеть , что взимание таможенных пошлин существовали на Руси до принятия христианства. То есть предпосылки и формирования элементов таможенных политики берут своё начала ещё до принятия христианства.

Также на Руси взимали торговый сбор за перевозку товаров через заставы, пользование местом для торга или за ренту торговых площадей за покровительство.

Таким образом, промежуток конца VIII-XI веков можно считать первым историческим этапом возникновения таможенного дела и таможенной политики на Руси .

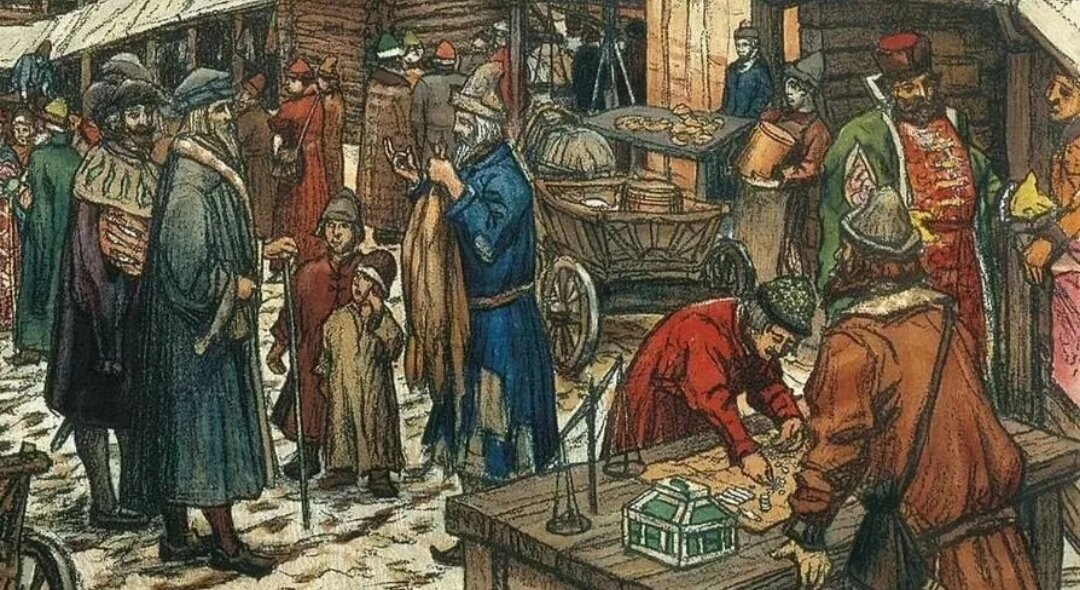

Следующий этап в становлении таможенного дела являются XII-XIII века. В это время случился распад Киевской Руси на отдельные княжества , что способствовало появлению границ между ними, где и стали возникать таможенные заставы с целью взимания таможенных пошлин за перевоз товаров. Из древних источников видно, что на Руси взимали “ мыто” - пошлину , за перемещение через внешние и внутренние границы княжеств. Чаще всего сборщиками являлись члены княжеской дружины , которые назывались “мытниками”.

В Древней Руси пошлины делились на проезжие и торговые. За перемещение товаров через внешние и внутренние границы княжеств взимался мыт . За право торговли взимался “замыт” , за аренду места в гостином дворе “ гостиное” , также были и другие виды таможенных сборов. Также были “роговые” и “ привязные” пошлины - за привязывание скота в месте торговли . Место взимания мыта называлось - “ мытницей”. Они располагались в монастырях или близко от них. Мытная служба была негосударственной и безвозмездной.

Во времена господства Золотой Орды на Руси появилось понятие : “ тамга” , означающие печать. Выдача ханских ярлыков с печатью проводилась вместе с взиманием пошлин. Место на ярмарке или рынке стало называться таможней, а лицо, которое взимало тамгу , - таможенником.

В это время усилилось стремление торговых людей к незаконному перевозу товаров . Это поспособствовало развитию системы наказаний за незаконный провоз товаров и их торговлю. Появляется новое понятие : “промыта”- уклонение от уплаты мыта, которое наказывалось штрафом, а лицо, которое совершило это действие , наказывалось кнутом. Штраф промыта составлял сумму в размере двух пошлин. С появление этой системы появилось множество понятий, которые способствовали развитию таможенной политики : протаможы - штраф за тайный провоз товара без уплаты пошлины и неявку его в таможню. Протамга - пеня за неявку товара в таможню.

Центром развития предпринимательства на Руси были города, где развивались и появлялись торговые и промышленные поселения «Русские купцы в ноябре отправлялись в глубь страны, чтобы распродать византийские товары и скупить товары для зарубежной торговли на следующий год».

В XII - начале XIII века Киевская Русь распалась на отдельные участки земли , а их владельцы - феодалы на своих территориях стали придумывать новые системы таможенных пошлин, с целью обогащения. Появляются внутренние границы между разными княжествами , теперь мыто становится одной из самых доходных внутренних торговых пошлин наряду с «гостиным», «перевозом», «пятном», «весом», «пудом», «померным», «уроками», «полюдьем», «торговой десятиной». Одним из самых первых и ранних упоминаний о провозной пошлине является документ Уставной и жалованной грамоте князя Ростислава Мстиславича ( 1132 – 1150 годы ).

В период феодальной раздробленности внешнеторговая деятельность осуществлялась на основе договорных и духовных грамот значимых и удельных князей. Зарождалось земельное право. Сам феодал, который имел больше земли, соответственно, получал больше и прав. Княжеское хозяйство влияло не только на таможенную политику, но и на экономическое развитие страны в целом, в частности на торговлю. Среди большинства торгово-экономических вопросов, особое место отводилось пошлинным отношениям , которые строились на основе взаимных договорённостей ,отличаясь, своей нестабильностью.

Так, в договорной грамоте Новгорода с князем Тверским Ярославом 1265 года говорилось : ,, А что, Княже, мы по твоей земле, и по иной волости, и по всей Суждальской земле; а то Княже, имати по векше от лодье, и от воза, и отлну, и от хмел на короба. Адворяном твоим по селом у купцов повозов не имати, разве ратной вести. Тако, Княже Господине, пошло от Дед и от Отец, и от твоих, и от наших, и от твоего Отчя Ярослава». Здесь говорится о том, что мытные пошлины теперь являются обязательным условием торговых отношений.

Особый интерес представляет духовная грамота 1339 года князя Ивана Даниловича Калиты , в которой он завещает своему сыну Москву. Сбор тамги в волостях Калита поручает своим сыновьям. Также своей княгине он отписал осмничее , то есть особую пошлину, она составляла 1/8 стоимости товара, её полагалось уплачивать со всех товаров, кроме хлеба, пошлина была известна ещё до X в.

Из грамоты князя Дмитрия Донского князю Михаилу Александровичу можно увидеть, что Дмитрий Иванович даёт право гостям и всем торговцам Торжка и Новгорода беспошлинный проезд в Тверь и Тверскую область. В своём завещании 1389 года , но оставил подробную роспись своего имущества , оставляемого своей жене и сыновьям , он завещал деньги и указал, где собирать пошлины.

Пошлинные правила, регулирующие торговые отношения, показаны в грамоте князя Василия Дмитриевича и князя тверского Михаила Александровича. Из содержания документа следует, что князья могу отстаивать прежний порядок мытных сборов, где изложены нормы сбора пошлин. Тамгу и осминичее брали хи право торговли , а если купец проезжал мимо, не останавливаясь в землях , то он платил мыт.

Также в документах феодальной раздробленности отражены таможенные взаимоотношения между государем и монастырями. В жалованной грамоте великого князя Ивана Васильевича Троицкому Сергиеву монастырю 1465 г. говорилось, что монастырь был освобожден от пошлин на монастырские товары и припасы , ввозимые через Москву. Эти товары освобождались от мыта, тамги и другие пошлин. Под страхом смерти выполнялись распоряжения великого князя.

Торгово-пошлинные отношения в период феодальной раздробленности продолжали усиленно развиваться. Великие князья устанавливали свои нормы сбора пошлин . Появились новые виды таможенных платежей, усилилась их дифференциация .Это способствовало развитию внутренней и внешней торговли. Одновременно с этим и произошло становление русского рынка.

В развитии таможенного дела в России можно выделить пять периодов, каждый имеют свои этапы.

Первый период ( начало IX века - середина XVI века ) В этом время произошло создание Московского государства, разделяется на три этапа :

1) Зарождение таможенного дела в древней Руси. Взимали мыт за провоз товаров через заставы, за аренду торговых площадей либо за их покровительство , взимали сборы за пользование местом, отведенным для торга.

2) Таможенное дело в Киевской Руси . Начали зарождаться первые основы правового режима таможенного дела.

3) В период феодальной раздробленности стали возникать заставы, которые являются прообразом современных пунктов пропуска через таможенную границу. Великие князья вводили свои правила взимания пошлин для перемещения товаров.

Второй период ( середина XVI века - начало XIX века ) Это время можно ассоциировать с развитием таможенного дела в Московском государстве. Делится на два этапа :

1) Централизация таможенного дела в Московском государстве. Началом послужила уставная грамота 25 октября 1693 года и Новоторговский устав 1667 года. Произошло создание новой системы таможенных органов, переход к единой рублевой пошлине. Таможенное дело теперь выполняет не только сбор налогов, но и осуществляет правоохранительную функцию.

2) Введение нового управления таможенным делом и усовершенствование тарифной политики России. Экспорт сырья и полуфабрикатов был запрещен. В Санкт - Петербурге были объединены внутренние и портовые таможни. В 1782 году была создана таможенная пограничная стража в западных губерниях.

Третий период ( 1811 год – 1927 год ) В это время государство развивало протекционистскую политику, впервые свою работу начал таможенный механизм регулирования , а таможенная политика тесно связалась с внешней и внутренней политикой государства , создавались различные таможенные уставы, тарифы. В этом периоде выделяют два этапа :

1) Произошло создание органов , которые обеспечивали экономическую защиту государственных границ. Велась разработка документов, определяющих содержание таможенно-тарифной политики Российского государства. (1811 - 1864 гг.).

2) Таможенное дело достигло наибольшего развития. Был введен новый порядок уплаты пошлин - золотом , это привело к повышению пошлин почти в 2 раза . В процессе вхождения России в Антанту , страна потеряла большую часть своей самостоятельности в определении стратегии таможенной политики.

Четвертый период ( 1927 год - 1986 год ) Таможенная система теперь используется как орган регистрации и контроля за перевоз грузов и пассажиров. Но по-прежнему в государстве отсутствовали специальные учебные заведения по подготовке таможенных кадров.

Пятый период ( с 1986 года по настоящее время ) В это время произошли коренные изменения в таможенном деле . Изменились их управления, их статусы, участие в различных таможенных организациях . Период включает в себя два этапа:

1) Февраль 1986 года - 25 октября 1991 года. Таможенное управление преобразовано в Главное управление государственного таможенного контроля, выведено из МВЭС . Эти действия позволили участвовать в решении вопросов таможенной политики. Были увеличены штаты таможенных органов, осуществлен в действие новый Таможенный кодекс, выделены средства для обустройства таможенных пунктов.

2) Указ Президента Российской Федерации от 25.10.1991 года о создании Государственного таможенного комитета РСФСР. Таможенные органы теперь России превращены в органы экономического регулирования, они стали правоохранительными . Эти положения получили законодательное закрепление в Таможенном кодексе РФ, в законе РФ о таможенном тарифе РФ.

Развитие таможенного дела в Российской империи XVII века сыграло очень значимую роль. Уже в это время предписывалось избирать на таможенные должности целовальников - порядочных, несудимых, образованных людей. Правда все эти требования , в основном, ограничивались лишь моральными критериями.

Таможенные избы в Московском государстве устанавливались в порядке государственной повинности , а служба осуществлялась в течение одного года на безвозмездной основе. В первой четверти XVII века вопросы кадрового регулирования имели свою актуальность. Это обосновывалось тем , что создавались новые типы таможенных учреждений.

Первым таможенным учреждением считается портовая таможня в Санкт-Петербурге, первое штатное расписание составил Петр 1 в 1724 году и включало в себя 157 служителей. Последнее же штатное расписание составили во времена правления Павла 1 , оно включало в себя 3271 штатную должность для таможен всей России. Именно в этот промежуток времени и произошло организационное становление таможенной системы. Перед государством стояло две задачи - подбор кадров и профессиональное обучение.

Подбор кадров происходил на конкурсной основе. В 1724 году началась практика публикации наемных листов, из которых можно было узнавать о различных свободных вакансиях, а также о размерах денежных пособий, которые фиксировано устанавливались на год для каждой должности. В штатных расписаниях XVII века можно выделить три группы работников - канцелярские служители , управители и служители при досмотре. Каждая имела свои свойства и особенности .

Российская империя была дворянским государством , поэтом в приоритете на службу выходили выходцы из дворянских сословий. Должности инспекторов, директоров обычно занимали дворяне. Однако в реальности число дворян в таможенном деле было невелико. Также при подборе кадров на занятие должностей среднего звена пользовались выходцы из купечества , в частности , которые утратили своё дело. С одной стороны это должно было обеспечить наличие профессиональных знаний в работе , с другой ограничить возможность собственного предпринимательства . В первой половине XVII века среди должностей управления в таможни было много иностранцев, которые были бухгалтерами и экерами. В нижние чины таможен входили свободные жители городов , в основном это были досмотрщики , преимущество имели воинские выходцы низших чинов. Это позволяло государству сэкономить часть средств на пенсиях.

Должности канцелярских служителей таможен приобрели наследуемый характер. Начиналась служба с чина копииста , которых занимался механической переписью документов, затем шли чины регистратора , канцеляриста , которые имели право самостоятельно вести журналы учета, заполнять бланки и составлять документа. Некоторые из канцеляристов могли дослуживаться до должности бухгалтера и контролера. Обучение канцеляристов происходило в процессе их профессиональной работы. Таким образом , подбор кадров на должности в таможню зависел от многих факторов.

Особую роль играла портовая служба в Санкт-Петербурге, которая занималась переводом среднего звена с повышением в другие таможни .В конце XVII века в ней работало около 25 % всего штатного состава таможенной системы.

Во времена своего правления Екатерина II заложила основы профессионального обучения управителей таможен высшего звена. На эти изменения повлиял указ 1782 году , в связи с ним были введены должности стажеров при подготовке на должности советников таможенного дела , а также должности директорские и цолнерские. Обучение составляло два года и носило практический характер . Однако этот указ потерял свою значимость при правление Павла I, в 1796 году , он приказал прекратить выплату казенных средств на указанную статью расходов и ,обучающихся таможенному делу людей , определить на должности в таможнях Ишимско-Иртышской линии.

Таким образов , XVII века стал коренным в истории развития таможенного дела . Лишь в Российской империи таможенная система оформилась как централизованная бюрократическая организация.

Развитие таможенной системы в СССР приобрело сложный и долгий процесс.

Таможенные службы в начале 20 века постоянно видоизменялись , приспосабливались к темпам роста экономических отношений государства.

Во времена Октябрьской революции таможенная политика регулировалась благодаря таможенному Уставу 1910 года. В результате смены власти , правительство решило отказаться от действующего Устава . Ленинские идеи по монополизации государственной внешней торговли привели к тому ,что система таможенного контроля приобрела вспомогательную роль. В период военного коммунизма неоднократно предлагалось закрыть таможенные учреждения.

В период с 1920 – 1960 годы законодательство создавало различные документы , меняющие таможенную политику. Так в декрете от 29 октября 1917 года «О разрешении на ввоз и вывоз товаров» говорилось, что государственный контроль за внешнеэкономическими операциями для экспорта и импорта требовал разрешение НКТиП. 12 ноября 1920 г. СНК РСФСР издал Декрет "О порядке приема, хранения и отпуска импортных и экспортных товаров", который впоследствии послужил основой для Таможенного устава СССР 1924 г.

12 декабря 1924 г. Президиум ЦИК СССР принял Таможенный устав СССР, который был первым кодифицированным союзным актом по таможенному делу. Устав, а также ряд подзаконных нормативных актов, принятых НКВТ, законодательно установили систему таможенного управления, сформировавшуюся в середине 20-х годов.

Согласно ст. 1 Устава таможенным делом на всей территории СССР управлял НКВТ. За работой таможенных учреждений следили уполномоченные лица НКВТ при СНК союзных республик. В их обязанности входило: ревизия таможенных учреждений, создание планов по борьбе с контрабандой , решение и рассмотрение конфликтов между таможенными учреждениями и местными органами власти.

В период с 1929 по 1932 год таможенные органы перестали выполнять большую роль в экспортных и импортных операциях. В 1932 году был принят ускоренный пропуск через границу СССР грузов общественного сектора , это привело к сокращению числа таможенных служащих .

В период ВОВ в Советскую армию ушло почти 90% всего личного состава таможенных органов . На 1 сентября 1941 года работали всего 37 таможен , личный состав достигал 318 человек, в управлении насчитывалось 37 человек. К концу ВОВ в общей сложности в таможнях работало не более 1000 человек.

Главными векторами работы в военные годы стали : контроль над пропуском грузов в страну из Англии , США , Канады и других дружественных стран, ужесточилась проверка авиационного, морского и наземного транспорта. На период всей войны таможенная служба вела борьбу с контрабандой. В первые годы после окончания войны появилась кадровая проблема , отмечались нарушения таможенного кодекса. В связи с расширением границ СССР произошло развитие экономических взаимосвязей со странами Польши, Венгрии, Болгарии и т.д. Поэтому в 1961 году правительство СССР запретило ввоз и вывоз : оружия и боеприпасов, наркотические вещества , книги , кинофильмы , скульптуры, ковры, картины. Эти предметы могли быть вывезены только благодаря распоряжению Министерства культуры и с уплатой в размере 100% таможенной пошлины .

Постепенное обновление таможенной системы началось только во второй половине 1980-х годов. В 1986 году ГТУ Министерства внешней торговли Советского Союза было преобразовано в главное управление государственного таможенного контроля (далее "комитет государственного таможенного контроля") при Совете Министров Советского Союза и стало независимым государственным органом. Значительно расширились функции Государственного таможенного комитета. В компетенцию входят: предложения по разработке таможенной политики, управлению таможенными делами для реализации подконтрольными государству министерствами или организациями, ассоциациями, предприятиями, организациями или частными лицами с конкретными процедурами перемещения товаров, как транспортных средств, предметов личного потребления, так и иностранной валюты через границу.

После принятия третьего Таможенного кодекса Советского Союза и закона о таможенных тарифах в 1991 году началось возвращение к дореволюционному опыту развития таможенного дела. Таможенный кодекс предусматривал создание региональных таможенных администраций , зоны ответственности которых не соответствуют административным границам субъектов ассоциации. Например, зоны ответственности Приморского, Хабаровского, Амурского, Сахалинского, Камчатского, Магаданского и Саха - Якутии являются зонами ответственности Таможенного управления на Дальнем Востоке , созданного в августе 1991 года. Срок действия нового таможенного кодекса был коротким. Распад Советского Союза поставил новую задачу для государства - создание Таможенной службы Российской Федерации.