Предисловие

Управление активами и пассивами в банке — это о том, как:

• совместить требуемую доходность и ограниченный аппетит к риску;

• построить систему финансовых ключевых показателей эффективности, которые будут не только декларироваться, но и достигаться;

• создать систему делегирования финансовой ответственности от высшего руководства банка к тем сотрудникам, кто готовит решения, «приносит» в банк сделки, и делегировать эту ответственность без создания рисков в банке;

• повысить качество анализа операций банка с целью обеспечить принятие более оптимальных решений, создать единое информационно-аналитическое пространство внутри банка, собрать все знания отдельных сотрудников воедино, чтобы их использовать для развития бизнеса.

Что такое динамический баланс

Динамический баланс — это аналитический инструмент, решающий задачи, обусловленные инструментами управления активами и пассивами банка:

• годовым финансовым планом, ориентированным на финансовый результат;

• оперативным планом, устанавливающим целевую структуру баланса и перечень планируемых к проведению операций на горизонт 3 месяца;

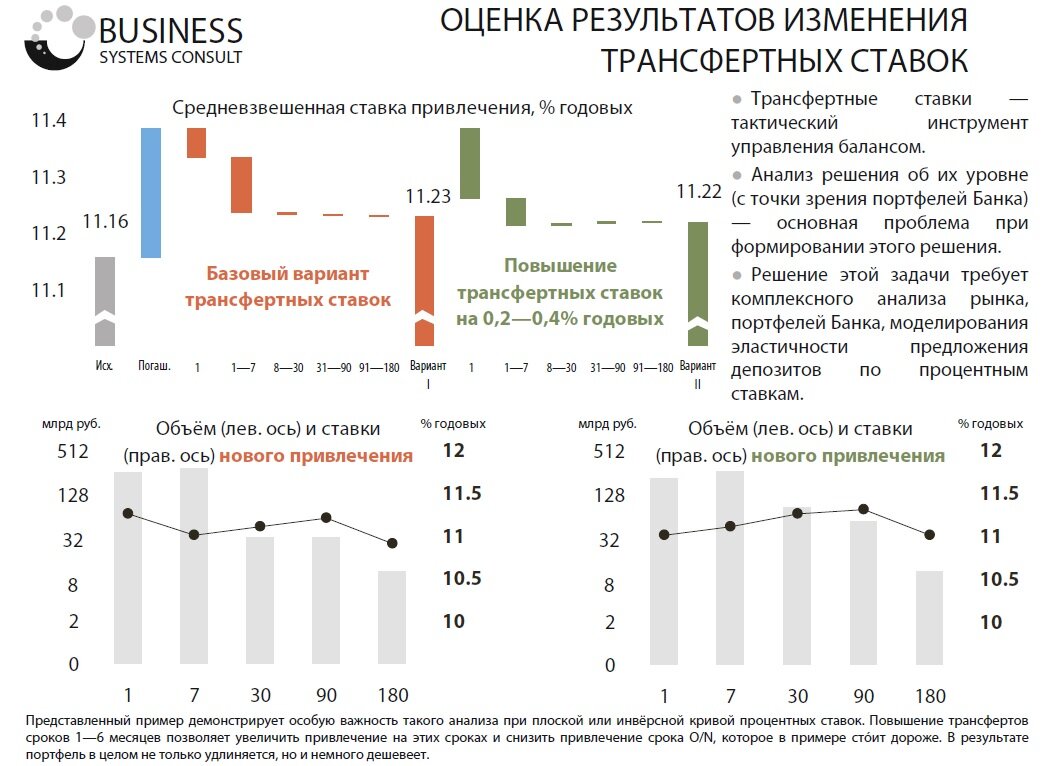

• системой трансфертных ставок (процентных ставок, на которые бизнес-подразделения ориентируются при проведении своих операций), которые позволяют регулировать структуру баланса на тактическом горизонте 1—2 недели.

Динамический баланс — это набор отчётов, представляющих

• баланс банка на каждый день в течение горизонта динамического баланса;

• чистый процентный доход, который банк получит в течение горизонта динамического баланса;

• чистый процентный доход, который будет создавать баланс банка, сложившийся на каждую дату;

• объёмы необходимого и располагаемого буферов ликвидности, сложившиеся на каждую дату;

• прогноз значений нормативов ликвидности, достаточности капитала, и вообще, рисков, принимаемых банком.

Назначение этих отчётов — обеспечение принятия решений по планируемому чистому процентному доходу, целевой структуре баланса, уровню трансфертных ставок.

В результате построения динамического баланса банк получает прогноз баланса на будущую дату (см. рисунок).

Технологически построение динамического баланса состоит в построении прогноза остатков по всем портфелям банка и определении доходностей этих портфелей. Очень важно различать следующие объёмы портфелей:

• сформированный ранее (=фактически) заключёнными операциями,

• обусловленный результатами моделей,

• результат планирования отдельных крупных операций.

Если в рамках процедуры построения динамического баланса не возможно разделить эффекты фактических операций, моделирования новых объёмов, планирования, общий результат — сформированный динамический баланс — окажется неверифицируемым.

Исходная информация и принимаемые решения при построении динамического баланса

Для построения динамического баланса необходимо сформировать несколько групп исходных условий:

1) описание рыночной конъюнктуры, в рамках которой, как ожидается, банк будет функционировать в течение временнóго горизонта динамического баланса;

2) модельные предположения об эволюции определённых портфелей в зависимости от сформулированной рыночной конъюнктуры;

3) план развития определённых портфелей банка;

4) предположения по управлению балансом, регламентирующие краткосрочное привлечение и размещение избыточных ресурсов.

Рыночная конъюнктура

От выбора сценария рыночной конъюнктуры зависит область применения динамического баланса. Если сценарий рыночной конъюнктуры ожидаемый, такой баланс применяется при планировании операций. Если сценарий рыночной конъюнктуры направлен на возможные кризисные явления в экономике, динамический баланс ориентирован на формирование плана действий в кризисной ситуации. Составление такого плана — требование Базеля (см. принцип 11, Principles for Sound Liquidity Risk Management and Supervision).

Сценарий рыночной конъюнктуры должен строиться с учётом общих рыночных факторов, факторов, специфических для данного банка, и взаимодействия этих факторов (аналогично принципам, изложенным в Guidelines on Liquidity Buffers and Survival Periods).

Что включает в себя формулировка сценария рыночной конъюнктуры? Ответ на этот вопрос должен строиться с учётом специфики бизнеса конкретного банка, его основных рынков, структуры баланса и пр. и является результатом значительной совместной работы консультанта и сотрудников банка. Тем не менее, можно сформулировать и несколько общих рекомендаций и принципов.

1. Формирование баланса зависит от объёмов рынка, которые могут быть подвержены как случайным колебаниям, так и обусловлены макроэкономическими причинами.

Например, объём рынка текущих счетов корпоративных клиентов подвержен сезонным колебаниям: в декабре остатки на этих счетах, как правило, растут.

2. Процентные ставки определяются как макроэкономическими показателями (например, ценой на нефть), так и ожиданиями относительно их дальнейшего изменения. При этом важно обращать внимание не только на абсолютный уровень процентных ставок (на рублёвом рынке определяется уровнем ключевой ставки Банка России), но и на спреды операций размещения и привлечения. Поведение спредов существенно различается после изменения ключевой ставки и в периоды, когда ожидается, что эта ставка будет изменена.

Модельные предположения об эволюции отдельных портфелей

Зависимость объёма операций от процентных ставок или спредов может моделироваться по-разному в зависимости от объёма доступной информации и рассматриваемого рынка.

По некоторым инструментам объём доступного рынка определяется процентными ставками по этим инструментам либо уровнем рыночных процентных ставок. Например, процентные ставки по размещению средств крупным корпоративным клиентам зависят от уровня риска, принимаемого банком на этого клиента, и конкурентной ситуации. Таким образом, объём портфеля определяется сравнением предлагаемых банком процентных ставок с уровнем процентных ставок конкурентов и наличием клиентов требуемого кредитного качества.

Процентные ставки по кредитным продуктам физических лиц обуславливаются ожидаемым объёмом LTS (loss-to-sale) и маркетинговыми соображениями. В целом, специфика ценообразования с учётом оптимизации объёма портфеля выходит за рамки этой короткой статьи.

Остатки на текущих счетах клиентов в целом от макроэкономической ситуации не зависят (если исключить сезонные эффекты), но случайно могут оказываться значительно меньше среднего уровня. Предполагаемая многими стандартными моделями эволюции текущих счетов (например, моделями Jarrow&Van Deventer, Selvaggio) зависимость остатков на текущих счетах от уровня процентных ставок на российских данных, с которыми имела дело наша компания, не наблюдается.

Большое значение при прогнозировании баланса имеет учёт досрочного погашения, выборки средств по кредитным линиям и пролонгации клиентами договоров — результат поведенческого моделирования. Такой учёт позволяет точнее рассчитывать чистый процентный доход и формировать планы по новым операциям банка.

Отдельной задачей при планировании или прогнозировании портфелей банка является соотнесение данных о будущем портфеле и данных о новых сделках. Нередко приходится сталкиваться с ситуацией, когда запланированные объёмы портфеля, его структура срочности и средние показатели стоимости кажутся вполне адекватными, подкрепляются историческими данными, но воспроизведение этого портфеля оказывается невозможным из-за недостаточного объёма новых сделок на рынке. Такая же проблема может возникнуть при прогнозировании, основанном исключительно на портфельных данных. Поэтому даже если прогнозируются или планируются не новые операции, а портфель в целом, который сложится в банке, анализ достижимости этого портфеля должен быть проведён.

Таким образом, построение моделей применяется в следующих задачах формирования динамического баланса:

• при прогнозировании статей баланса, на которые банк повлиять не может;

• для учёта поведения клиентов в рамках тех портфелей, на которые банк может влиять (например, учёт досрочного погашения, выборок по кредитным линиям);

• для оценки ценовой эластичности продуктов банка;

• для проверки адекватности поставленных целей бизнес-подразделениям.

В случае банка розничного кредитования всем упомянутым аспектам формирования динамического баланса удовлетворяет информационно-аналитическая система Roll Rate Analytic System. Обновленная системы RRAS 3.3 содержит функционал для формирования статей динамического баланса розничного банка.

План развития бизнеса

Динамический баланс не формируется отдельно от управления бизнесом в целом. Это аналитический инструмент, одним из назначений которого является выработка решений. Решения по развитию бизнеса формируются в виде планов — финансового, направленного на финансовый результат, и оперативного — плана достижения предписанных финансовым планом результатов путём формирования целевой структуры баланса.

Запланированные операции смоделировать не возможно. Их можно только учесть в динамическом балансе. В результате учёта этих операций в динамическом балансе можно принять решение о целесообразности проведения этих операций либо, если вопрос об этом не стоит, сформировать фондирование для этих операций.

Планирование — это процедура формального установления перечня и объёмов операций, их ценовых условий (либо в абсолютном выражении, либо их спреда к некоторому рыночному индикатору), сроков их проведения, сроков самих операций и возложение ответственности за соблюдение плана на бизнес-подразделение. Планирование может осуществляться как в разрезе конкретных операций, так и относительно всего портфеля в целом. В последнем случае план должен быть сформулирован таким образом, чтобы он был понятен бизнес-подразделениям, и чтобы они могли самостоятельно контролировать процесс его исполнения.

Процесс планирования может отчасти заменять моделирование операций в динамическом балансе: если модели недостаточно развиты, чтобы покрыть какой-либо продукт, экспертную информацию об объёмах, ставках и сроках этого продукта могут предоставить занимающиеся этим продуктом бизнес-подразделения. В сочетании с принятием ими ответственности за эти сведения такая информация может быть исходной для построения динамического баланса. Однако такая замена не должна быть систематической. Одна из целей построения динамического баланса — давать объективную картину будущих операций банка. Привлечение неаналитических подразделений, чьи ключевые показатели эффективности привязаны к параметрам этих операций, объективность картины снижает.

Предположения по управлению балансом, регламентирующие краткосрочное привлечение и размещение избыточных ресурсов

Формирование отдельных портфелей ещё не гарантирует получение баланса в целом. Точнее, гарантирует его неполучение. Основное балансовое равенство — равенство активов и пассивов — после стадии формирования портфелей может выполняться только в одном случае: так совпало случайно. Для построения динамического баланса необходимо определение правил:

• наращивания краткосрочного привлечения у корпоративных клиентов;

• использования привлечения средств у Банка России и на межбанковском рынке;

• использования имеющегося запаса ликвидных активов для финансирования операций банка;

• размещения избыточных средств.

Помимо всего этого, на этапе составления динамического баланса может возникнуть ситуация, когда этих правил недостаточно, чтобы получить мало-мальски приемлемый с точки зрения рисков баланс. Другими словами, наличие этих правил не всегда гарантирует равенство активов и пассивов. Причиной этого может являться, например, недостаток ресурсов для фондирования. В этом случае необходимо пересмотреть планы банка. Правила разрешения этой ситуации также должны быть определены.

Необходимость всего этого возникает не только потому, что планирование и прогнозирование разных портфелей по отдельности не согласовано в целом, но и потому, что некоторые портфели могут разбиваться на несколько частей:

1) стабильная часть, на наличие которой банк полагается при определении доступного объёма фондирования;

2) условно стабильная часть — средства, которые не могут использоваться при фондировании малоликвидных активов, но могут быть инвестированы в высоколиквидные активы, чьи характеристики удовлетворяют требованиям, предъявляемым к активам, включаемым в буфер ликвидности;

3) нестабильная часть — средства, которые могут быть размещены только на срок O/N.

Управление всеми тремя частями позволяет получать доход банка, который должен быть включён в результаты расчёта динамического баланса. Фактически динамический баланс формируется в трёх частях: стабильной, условно стабильной, нестабильной. Однако степень гарантированности дохода от условно стабильной части и нестабильной части значительно ниже, чем от стабильной части.

Кроме того, инвестиции в высоколиквидные активы для получения дохода в результате управления условно стабильной частью могут конкурировать за лимиты и предложение этих активов на рынке с инвестициями в буфер ликвидности, которые необходимо делать для поддержания основного бизнеса со стабильным балансом. Эти эффекты также должны быть учтены при формировании динамического баланса.

© С. А. Копылов, CFA, FRM