Вчера выложил статью про компанию из сектора здравоохранения. Сегодня, как и обещал, продолжение. Причем, эта бумага любопытнее вчерашней.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

Также посмотрим на компанию с точки зрения Разумного инвестирования. Сегодня разбираем Incyte Corporation.

Incyte Corporation - американская транснациональная фармацевтическая компания со штаб-квартирами в Делавэре и Швейцарии. Компания была создана в 2002 году в результате слияния Incyte Pharmaceuticals и Incyte Genomics, Inc. Компания имеет производственные и научно-исследовательские центры в Северной Америке, Европе и Азии. Incyte Corporation в настоящее время разрабатывает и производит препараты в области онкологии, воспаления и аутоиммунитета.

Если в общих чертах, то Incyte уже довольно-таки крупный игрок на фармацевтическом рынке, который имеет линейку препаратов, борющихся, в том числе, с раком.

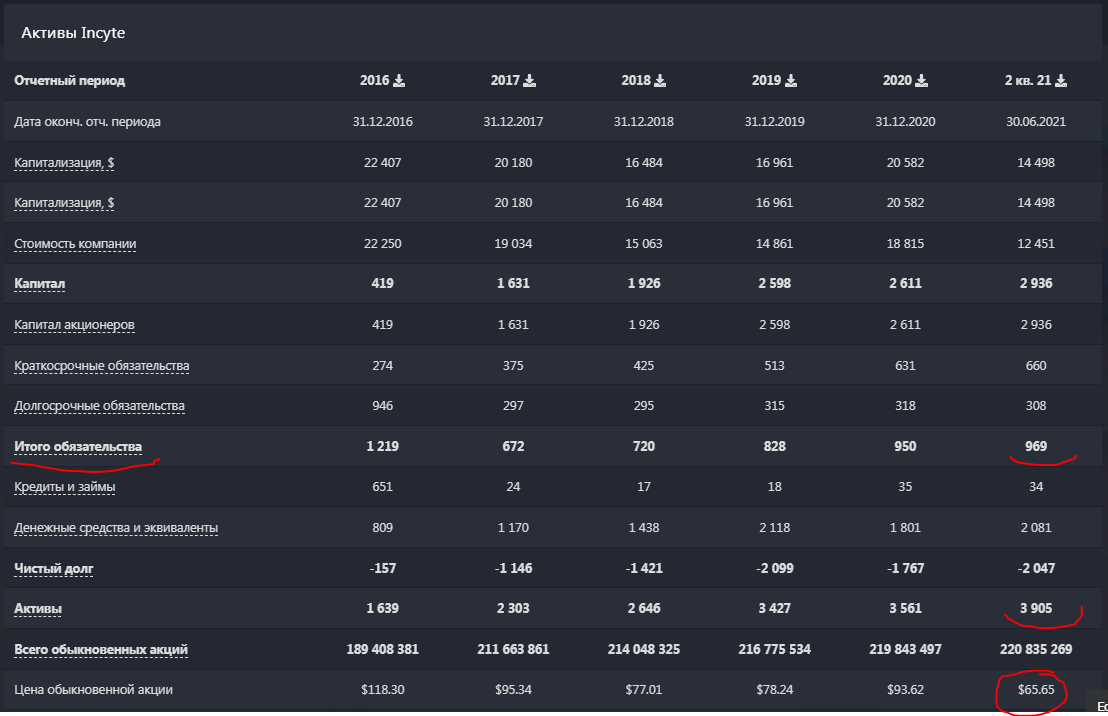

Посмотрим на Активы:

Соотношение Активов к Обязательствам 4 к 1, на счетах 2 млрд свободного кеша и отрицательная долговая нагрузка. Компании огромный плюс. Кроме того, если обратите внимание на последнюю строчку, то увидите среднюю годовую цену на акцию. Сейчас - минимальное значение за последние годы.

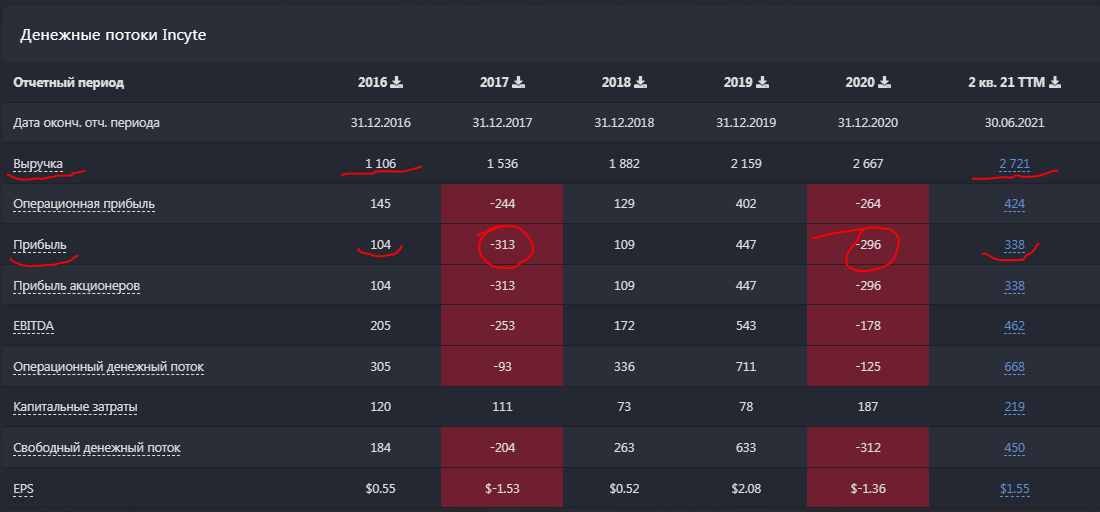

Денежный поток:

Выручка с 2016 года выросла более, чем на 100%. Чистая прибыль, если брать 2016 и текущий, увеличилась в три раза, но за эти годы были и убыточные периоды, поэтому однозначный плюс по этому параметру поставить не можем. Тем не менее, получаемая чистая прибыль и большое количество кеша на счетах внушает доверие к менеджменту.

Текущий P/E высоковат, около 43, однако, по данным Финвиза, форвардный P/E закладывается в районе 15, что очень позитивно. Значит, рынок "прайсит" хорошую будущую чистую прибыль у компании.

Дивиденды компания не платит.

Напомню, статья не является индивидуальной инвестиционной рекомендацией, а также не призывает к каким-либо действиям/бездействиям.

Техническая картина:

По факту, бумага также торгуется в боковике, как и BioMarin. На мой взгляд, текущие цены уже привлекательны для покупки, но можно дождаться более лучшего варианта, когда цена уйдет к нижней границы флэта в районе 57-65$.

Общая сводка по компании:

Рекомендация от аналитиков 2.2 из 5, что неплохо. Целевая курсовая стоимость - 102$, что означает потенциал роста с текущих цен в районе 62%.

Резюме: 1. Тылы, в виде активов, также надежно прикрыты, как и у BioMarin.

2. Выручка растет из года в год, но чистая прибыль скачет то в прибыльную, то в убыточную зону.

3. Технически компания около сильного уровня поддержки.

4. Фундаментальные показатели сильные, компания производит востребованные препараты для лечения онкологии, поэтому можно рассматривать на добавление в портфель.

А что вы думаете по поводу Incyte? Или отпугивает отсутствие дивидендов, несмотря на сильный фундамент?

Подписывайтесь на Instagram, Telegram, Дзен-канал, комментируйте, ставьте лайки - это помогает делать блог по принципу advertisement-free :)