Роснефть (ROSN) – Российская компания, лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами. Компания включена в перечень стратегических предприятий России. Основными целями и задачами ПАО «НК «Роснефть» являются восполнение запасов на уровне не менее 100%, эффективная добыча на зрелых месторождениях и ее рост за счет реализации новых проектов, создание новых кластеров добычи на шельфе, развитие технологий и внедрение практик проектного управления мирового уровня, монетизация газовых запасов и конкурентный рост добычи, оптимальная конфигурация НПЗ и максимально прибыльная реализация продукции Компании.

Краткий обзор отрасли

Категория отрасли: Энергетика - Добыча нефти; газа и потребляемого топлива

Характеристика отрасли:

Главенствуют в отрасли старые компании, монополисты в той или иной степени. Отрасль нециклическая, зависит от множества различных факторов, таких как текущий фактор спроса-предложения, политической обстановки, бюджет стран-нефтеэкспортеров и прочего.

Отраслевые нормы:

Рассматривая Российскую Федерацию, нынешняя ситуация с нефтегазовыми компаниями выглядит следующим образом (в среднем по отрасли)

ROE; ROA: 9,99% ; 7,03%

P\E, P\B: 10 ; 1

D\E: 0,65

Для отрасли характерна высокая конкуренция на мировом рынке, наличие крупнейших мировых компаний с сильными, диверсифицированными портфелями активов, т.к. нефтегазовый сектор является основным в энергетике. Основные лидеры нефтегазовой отрасли в России (по капитализации): Роснефть, Лукойл, Газпром, Газпромнефть, Новатэк, Татнефть.

Рост рынка и тенденции:

Последние 5 лет на энергетическом рынке было множество ситуаций, оказывающих позитивное и негативное влияние на нефтегазовый сектор в целом, рост цен на нефть и газ в последние полгода связан с увеличением спроса в Европе, а также в необходимости странам, участникам ОПЕК+ постепенно увеличивать производство, в связи с улучшением эпидемиологической ситуации в мире.

Тенденции на рынке энергетики труднопрогнозируемы, так как зависят от множества факторов. Но в 2021 году есть необходимые тренды, в связи с которыми бизнес может стать эффективнее. В данный момент фокус участников отрасли сконцентрирован на соблюдение требований ESG, автоматизации производства, а также развитие новых активов (в частности, арктических), для получения большей доли прибыли при увеличении спроса как на внутреннем, так и внешнем рынках.

Помимо прочего, в данный момент готовится запуск Северного Потока-2, где Газпром сможет использовать только 50% мощности, борьба за участие в поставке газа в Европу, при крайне высоких ценанх на газ – основной вопрос будущего лидера газового экспорта (помимо Газпрома, разумеется).

Стабильность отрасли:

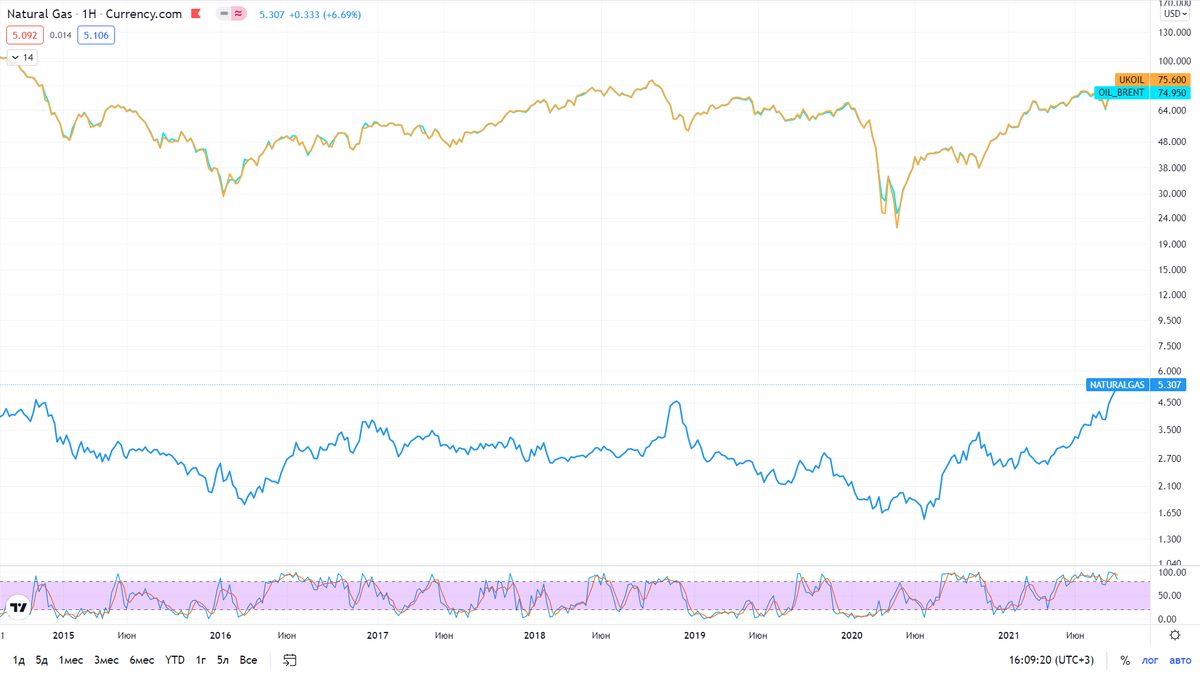

Отрасль достаточно волатильная, сильно зависит от цен на сырье, которые компании производят. В данном случае, лучше всего инвестиции в отрасль показывают себя на длительном промежутке времени, где общий спрос на сырье можно коррелировать с классическими фундаментальными индикаторами. Ситуация в отрасли и конкретно в компании сильно зависит от международного сентимента на то или иное сырье, с чем бизнес сталкивается с тем, что нужно быстро реагировать на любые изменения в количестве экспорта, корректировке производства. В данный момент общее производства газа и нефти выглядит следующим образом:

Общая тенденция по нефти направлена на увеличение потребления, с чем связан и постепенный рост котировки Brent, но достаточно медленными темпами. Последние заседания ОПЕК+ дают хорошие прогнозы по нефтяной отрасли в целом, решив не сокращать производство, что является хорошим знаком в среднесрочной перспективе. Ситуация по газу несколько иная: в данном случае, компании экспортеры активно наращивают производство, ожидая высокий спрос, в связи с ожиданием холодной зимы в 2021 году.

Обзор компании

Дивиденды:

Дивидендная история с Роснефтью с ноября 2015 года изменилось, стремясь выплачивать 50% чистой прибыли акционерам, в то время как чистая прибыль Роснефти, как показывает практика, чрезвычайно волатильна. Но при учете нынешних прибылей, (~710млрд рублей), дивидендная доходность на акцию (при нынешних ценах), может составить 11%, что подчеркивают и остальные аналитики.

Сама же история выплат выглядит достаточно непредсказуемо с течением времени, потому компанию нельзя назвать в полной мере дивидендной, но в данном случае дивиденды могут быть приятным бонусом:

Изменение стоимости акций:

В данный момент (17.09.2021), компания выглядит «в рынке», относительно основных игроков отрасли, в то время как сохраняет явные стимулы для активных покупок в моменте.

Что касается своих среднесрочных показателей, за последние 5 лет компания не смогла обогнать другие флагманы собственной отрасли, такие как Газпромнефть, Татнефть, Лукойл. Рынок заложил особенный позитив на рынок Газа, при особенно высоких ценах сейчас (9 тыс. $\т.). Нефтяные же компании начинают свое плавное восхождение, в след за трендом на увеличение производства ОПЕК+ и цен на нефть.

Финансовый анализ:

Финансово же компания выглядит следующим образом:

Исходя из данных МСФО за последние 9 лет, можно сделать следующие выводы:

1. Компания активно покупает активы, ведет продуктивную деятельность по поиску новых месторождений, их разработке и дальнейшей переработке.

2. Равномерно с темпами роста активов, компания активно наращивает собственный долг, который сейчас находится в размере 0,64 по Debt Ratio, что выше, чем у конкурентов, но находится в рамках нормы. NetDebt\EBITDA 2, 18 показывает, что компании при нынешних денежных потоках необходимо примерно 2 года, чтобы оплатить Чистый Долг, это достаточно хороший показатель, если учитывать Фундаментальный фактор сейчас

3. Чистая прибыль компании достаточно сильно скачет (за год может упасть на 77%), признак того, что компания не сможет постоянно выплачивать высокие дивиденды, не вредя собственному финансовому положению, но также показывает и то, что вместо выплаты акционерам компания занимается покупкой новых активов из чистой прибыли:

4. EBITDA Компании имеет последовательные темпы роста, но чрезвычайно привязанные к индексу нефти. При постепенном увеличении уровня денежных потоков может без вреда самой себе реализовывать новые проекты (к примеру, ВостокОйл). При учете того, что ОПЕК+ не стремится вновь ограничивать производство нефти и новые локальные максимумы по рынку нефти, можно предположить, что даже в этом году у компании получится восстановить свои показатели EBITDA уровня 2019 года.

Основные мультипликаторы сейчас выглядят следующим образом:

ROE – 12,2%

ROA – 4,5%

D\E – 1,67

P\E – 10,14

P\B – 1.12

Сравнив данные мультипликаторы с отраслью, мы придем к выводу, что при нынешних финансовых показателях акция торгует справедливо, не закладывая апсайд или переоценку. Рентабельность чистого капитала чуть выше, чем у отрасли, рентабельность заемного капитала на 3% меньше, что объясняется тем, что не все активы введены в эксплуатацию. Закредитованность выше, чем у отрасли, и я отвечал об этом чуть выше. Оценка стоимости P\E P\B находятся в рынке.

Финансово Роснфеть выглядит как стабильно растущий нефтяной бизнес, который активно инвестирует в новые проекты, ожидая в будущем высокой выручки именно с них.

Исторически Роснефть работала с высокой для сырьевого сектора маржинальностью. Уровень операционной рентабельности компании колебался в диапазоне 11-15%.

Фундаментальный анализ:

Чтобы понимать, как компания выглядит с фундаментальной точки зрения, мы должны заглянуть в отчеты компании.

«Роснефть» является крупнейшей публичной добычной компанией в мире. Доля в мировой добыче нефти составляет 6%. Добыча Компанией жидких углеводородов за 2020 г. составила 4,14 млн барр. в сутки (204,5 млн т).

«Роснефть» также является одним из крупнейших независимых производителей газа в РФ. По итогам 2020 г. доля газа превысила 20% общей добычи углеводородов, объем добычи достиг 62,83 млрд куб. м. Общий объем добычи углеводородов Компании в 2020 г. составил 5,19 млн барр. в сутки (256,2 млн т.н.э.).

Доказанные запасы углеводородов ПАО «НК «Роснефть» на 31.12.2020 по классификации SEC составили 38 644 млн барр. н.э. (5 221 млн т н.э.). Аудит, предусматривающий оценку запасов до конца срока рентабельной разработки месторождений, проведен компанией DeGolyer&MacNaughton.

Обеспеченность Компании доказанными запасами углеводородов по итогам 2020 года составила более 20 лет по классификации SEC. Органический коэффициент замещения доказанных запасов углеводородов в 2020 году по классификации SEC составил 151%.

Реализация нефти и нефтепродуктов

«Роснефть» является крупнейшим экспортером нефти в Российской Федерации. Компания экспортирует нефть в страны Европы, Азиатско-Тихоокеанского региона и СНГ, нефть реализуется на международном рынке, а также поставляется на переработку на нефтеперерабатывающие заводы в Российской Федерации и зарубежные нефтеперерабатывающие заводы. Укреплению конкурентных позиций Компании на европейском рынке способствует переработка нефти на НПЗ, расположенных в Германии.

«Роснефть» располагает крупнейшей сетью розничных продаж в России, которая на конец 2020 г. насчитывала 3 057 шт. АЗС/АЗК, в том числе 2 996 АЗС/АЗК - на территории Российской Федерации. На своих АЗС Компания последовательно развивает сервисы бесконтактной дистанционной оплаты как топлива, так и сопутствующих товаров через мобильные приложения Яндекс.Заправки, Яндекс.Навигатор и Яндекс.Карты. На конец 2020 г. к сервису бесконтактной оплаты топлива подключены порядка 1500 АЗС, сервис бесконтактной оплаты еды доступен на 50 МАЗK BP.

ПАО «НК «Роснефть» последовательно реализует планы по расширению своего присутствия на рынках АТР. Nayara Energy, в которой Компании принадлежит доля в 49,13%, владеет и управляет одним из наиболее современных нефтеперерабатывающих предприятий Индии – НПЗ в г. Вадинар (индекс Нельсона 11,8), составляющим примерно 8% индийской нефтепереработки. Nayara Energy имеет одну из крупнейших в Индии розничных сетей, которая насчитывает более 6 тыс. АЗС. В планах Nayara Energy - расширение сети АЗС на территории страны до 7,6 тыс. точек.

Переработка

В сегменте нефтепереработки и нефтехимии успешно реализуется программа повышения операционной эффективности. В рамках Стратегии «Роснефть-2022» предприятия проводят системную работу по сокращению эксплуатационных затрат своих производственных объектов, в том числе за счет внедрения передовых технологических решений, направленных на сокращение потребления энергоресурсов в соответствии с требованиями международного стандарта ISO 50001 «Система энергетического менеджмента», об этом говорит существенное

Деятельность Компании в области нефтепереработки, в первую очередь, направлена на выполнение стратегической задачи по обеспечению внутреннего рынка высококачественными нефтепродуктами, включая удаленные регионы страны. Так, Ачинский, Комсомольский НПЗ и Ангарская НХК являются ключевыми поставщиками моторных топлив для районов Восточной Сибири и Дальнего Востока, гарантируя бесперебойное снабжение и сдерживая рост цен, который неизбежно наблюдался бы в случае поставок нефтепродуктов с НПЗ Центральной России.

Развитие газового потенциала является одной из стратегических задач Компании.

Добыча газа осуществляется силами более чем 35 дочерних обществ и совместных предприятий в Западной и Восточной Сибири, Центральной России, на юге Европейской части России, на Дальнем Востоке, а также в Египте и Канаде.

ПАО «НК «Роснефть» планирует добывать 100 млрд куб. м газа в год, при этом ресурсный потенциал Компании позволяет обеспечить дальнейшее наращивание добычи.

Основные центры роста добычи газа в ближайшие годы – это проекты Роспан и Харампур.

Природный и сухой отбензиненный газ поставляются потребителям в основном через газотранспортную систему ПАО «Газпром» в рамках Договора на транспортировку газа. Поставки осуществляются как конечным потребителям, так и региональным сбытовым компаниям почти в 40 регионах.

В целях повышения эффективности монетизации газа в Компании разработана система оптимизации товарно-транспортных потоков, используемая при построении оперативного баланса газа.

Крупнейшим по объему реализации газа регионом присутствия ПАО «НК «Роснефть» является Свердловская область, где Компания обеспечивает основную часть потребности региона в газе, осуществляя поставки в адрес как промышленных, так и социальных потребителей.

Долгосрочная программа развития «Роснефти» нацелена на достижение Компанией лидирующей позиции среди независимых поставщиков газа на внутреннем рынке Российской Федерации. Для этого Компания в последние годы существенно расширила и продолжает расширять географию поставок, которая уже охватывает регионы от Краснодара до Сахалина. При этом Компания продолжает оптимизацию портфеля контрактов на поставку газа в целях увеличения эффективности продаж газа.

Новые проекты

Компания является лидером российской нефтяной отрасли по запуску новых добычных проектов. На протяжении последних лет были запущены такие крупные проекты как Сузунское, Юрубчено-Тохомское, Кондинское, Тагульское, Русское месторождения, 2-я очередь Среднеботуобинского месторождения, Западно-Эргинское месторождение, Восточно-Мессояхское и Куюмбинское месторождения. В 3 квартале 2020 года начата полномасштабная разработка Эргинского лицензионного участка (ключевого актива Эргинского кластера) с запуском напорного нефтепровода до Приобского месторождения. В 4 квартале 2020 года в рамках реализации проекта по разработке Даниловского нефтегазодобывающего кластера состоялся запуск нефтепровода до Верхнечонского месторождения для обеспечения отгрузки нефти с Северо-Даниловского месторождения. В среднесрочной перспективе интенсификация добычи на зрелых месторождениях и разработка новых перспективных нефтяных и газовых проектов позволит продолжать наращивать объемы добычи Компании за счет органического роста.

Во исполнение задачи Президента РФ по загрузке Северного морского пути Компания в 2020 г. приступила к практической реализации масштабного проекта по добыче углеводородов, который позволит воплотить в жизнь комплексную программу освоения новой нефтегазовой провинции на севере Красноярского края - проект «Восток Ойл». Вместе с партнерами «Роснефть» планирует создать в этом регионе уникальный нефтегазовый кластер мирового значения:

1. На Западно -Иркинском ЛУ выполнено 500 кв. км сейсморазведочных работ 3D с целью подготовки открытых запасов Пайяхского кластера к дальнейшей разработке, продолжается разведочное бурение

2. Сформирована программа ОПР с началом реализации в 2022 г.

3. Определены места размещения первоочередных кустовых площадок и эксплуатационного бурения

4. Готовится площадка для установок сбора и подготовки нефти

5. Реализуется проект по строительству морского терминала «Порт Бухта Север» - начато строительство гидротехнических сооружений, объектов хранения МТР, причальных сооружений на Енисейской губе

Проект является стратегическим для всей страны, потому что он создаст сотни тысяч рабочих мест и обеспечит триллионы налоговых поступлений. Географическое положение проекта обеспечит грузопоток по Северному морскому пути, который Россия хочет создать как мировую альтернативу проходу по Суэцкому каналу. Это могло бы помочь России стать транспортным хабом №1 в мире.

По причине стратегической важности проекта правительство предоставило Роснефти налоговые льготы в размере 460 миллиардов рублей в качестве стимулирующих мер. И это не последние льготы.

В декабре 2020 года Роснефть продала 10% Восток Ойла компании Trafigura за 8,5 миллиарда долларов. Весь проект оценили в 85 миллиардов. Деньги от продажи будут направлены в реализацию проекта соразмерно доле компании.

В данный момент Роснефть проводит переговоры с другими потенциальными инвесторами из следующих стран:

· Индия

· Япония

Роснефть сохранит за собой контроль в проекте, оставив себе не менее 50% акций. Это основной сценарий. Всего, на данный момент, было продано 15% проекта. Последняя сделка была с Vitol, которая принесет Роснефти 4млрд$, что полностью покроет капвложения на реализацию Восток Ойла.

Оценка Восток Ойла, как проекта, составила более 100млрд$, при капитализации Роснефти 90млрд$

Помимо прочего, основным драйвером роста компании является возможность экспорта газа в Европу через Северный Поток 2. По предварительным оценкам, EBITDA Роснефти может вырасти на 45-50% за счёт, что увеличит рентабельность компании, в следствие чего ожидается высокий дополнительный приток средств в Роснефть. Позиция Роснефти:

1. Предоставление возможности экспортировать на данном этапе 10млрд куб. м\год газа. (максимум, до 27,5млрд куб. м.). Данная инициатива может принести 5,5млрд$ к EBITDA и добавит 25% к капитализации Роснефти.

2. Повышенный НДПИ – около 5 тысяч, против НДПИ Газпрома 1.29 тысячи

3. Поступления в бюджет увеличат доходы государства на 150млрд. руб.

4. Решение проблемы с заполнением трубопровода Северный Поток-2

Минэнерго, Минфин, ФАС поддерживает инициативу Роснефти.

Помимо прочего, основной акцент компании сместился с покупки активов на повышение рентабельности капитала и себестоимости добычи, за счет уменьшения трат на персонал, в связи с автоматизацией производства. На графике видно, что за последние 3 года, затраты на персонал уменьшились почти на 90% (с 200млн р, до 109млн. р)

Данный аспект, при нынешних ценах на нефть, может стать причиной высоких дивидендов, в районе 9,5%. При реализации инициативы по экспорту через Северный Поток – в районе 12% годовых, уже на 2022 год.

Технический анализ:

Конкуренция:

В нефтегазовом бизнесе крайне высокая конкуренция, но у Роснефти есть определенное преимущество, и, как следствие, запас прочности, по сравнению с конкурентами:

1. Низкая стоимость удельных затрат на добычу нефти

2. Роснефть является предприятием, которое работает, по большей части, на территории РФ, и имеет в ней самую большую долю.

Инвестиционное резюме:

С учетом всего вышеперечисленного, Роснефть торгуется с апсайдом, относительно проектов компании, высоких цен на нефть (как следствие, высоких дивидендов), порядка 30-35%.

По прогнозу Bloomberg, EBITDA «Роснефти» по итогам 2021 г. может вырасти на 80% с 1,2 трлн руб. в 2020 г.

В августе совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 18,03 руб. на акцию, или суммарно 191 млрд руб. Этот уровень промежуточных дивидендов является рекордным для «Роснефти». Всего, из 15 инвестиционных домов 13 рекомендуют бумагу к покупке, 2 – держать, с целевой ценой порядка 745р на акцию.