Некоторые банки предлагают депозиты с «лестничным» начислением процентов. Такие вклады могут привлекать вкладчиков повышенной ставкой. Но она начисляется не на весь срок вклада, а в один или несколько из установленных банком периодов.

Как правило, проценты идут по убывающей — сначала клиент видит самую высокую ставку, затем она начинает снижаться, или по возрастающей — максимальная ставка начисляется в конце срока вклада.

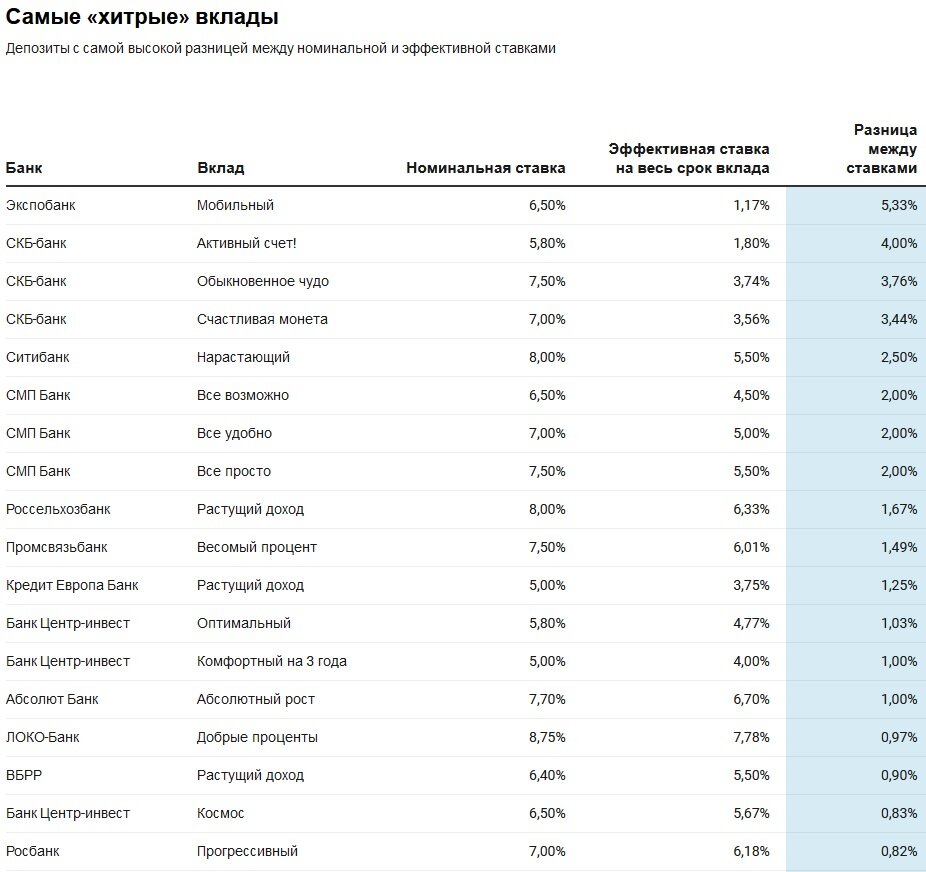

В результате эффективная ставка (то есть реальный доход по вкладу) может оказаться в несколько раз ниже, чем та ставка, о которой банк заявляет на сайте и в рекламе.

Рейтинг «хитрых» вкладов

Аналитики Frank RG и редакторы Frank Media собрали «лестничные» вклады у 53 исследуемых банков и посмотрели на разницу между эффективной и номинальной ставками. Чем разница больше – тем «хитрее» вклад.

Полный рейтинг «хитрых» вкладов можно посмотреть здесь.

Что говорят эксперты

Вклады с "лестничным" начислением процентов часто используются в качестве элемента маркетинговой стратегии, чтобы привлечь внимание к продукту и нарастить клиентскую базу, говорит начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева.

Такой вклад можно рекламировать как депозит с высокой ставкой, это привлекает клиентов, объясняет старший директор аналитической группы по финансовым организациям Fitch Антон Лопатин. Для банка при этом главное — какая будет средняя доходность за весь период, как это повлияет на стоимость фондирования и какая у этого вклада будет маржа, говорит он.

Клиенту бывает сложно определить эффективную ставку такого депозита, особенно на долгий срок, отмечает аналитик банковских рейтингов НРА Наталья Богомолова. Также клиент может забыть забрать средства или уменьшить сумму депозита после окончания периода действия максимальной процентной ставки, и по факту привлечение для банка может оказаться ниже среднерыночного, рассуждает она.

В договоре банки обязаны прописать подробные условия начисления процентов. Клиенту необходимо внимательно изучить эти условия и ориентироваться на рассчитанную среднюю ставку размещения, заключает Богомолова.

💸 Где открыть самый выгодный вклад для пенсионеров? Читайте здесь.

💸 Какие плакаты коллекционирует глава банка "Хоум Кредит" Дмитрий Пешнев-Подольский? Читайте здесь.

❤️ Заинтересовала статья? Ставьте лайк — так мы увидим, какие темы вас интересуют больше всего, и подписывайтесь на канал — здесь будет много интересного. Еще больше материалов читайте на нашем сайте и в Telegram-канале @frank_rg.