Налоговая служба рассмотрела запрос, направленный летом этого года Союзом «Палата налоговых консультантов», касающийся нормативных противоречий в реквизитах рассылаемых налогоплательщикам Требованиях о предоставлении документов (информации). Нарушение было устранено. Сейчас мы наблюдаем, что требования стали приходить с корректно заполненными данными.

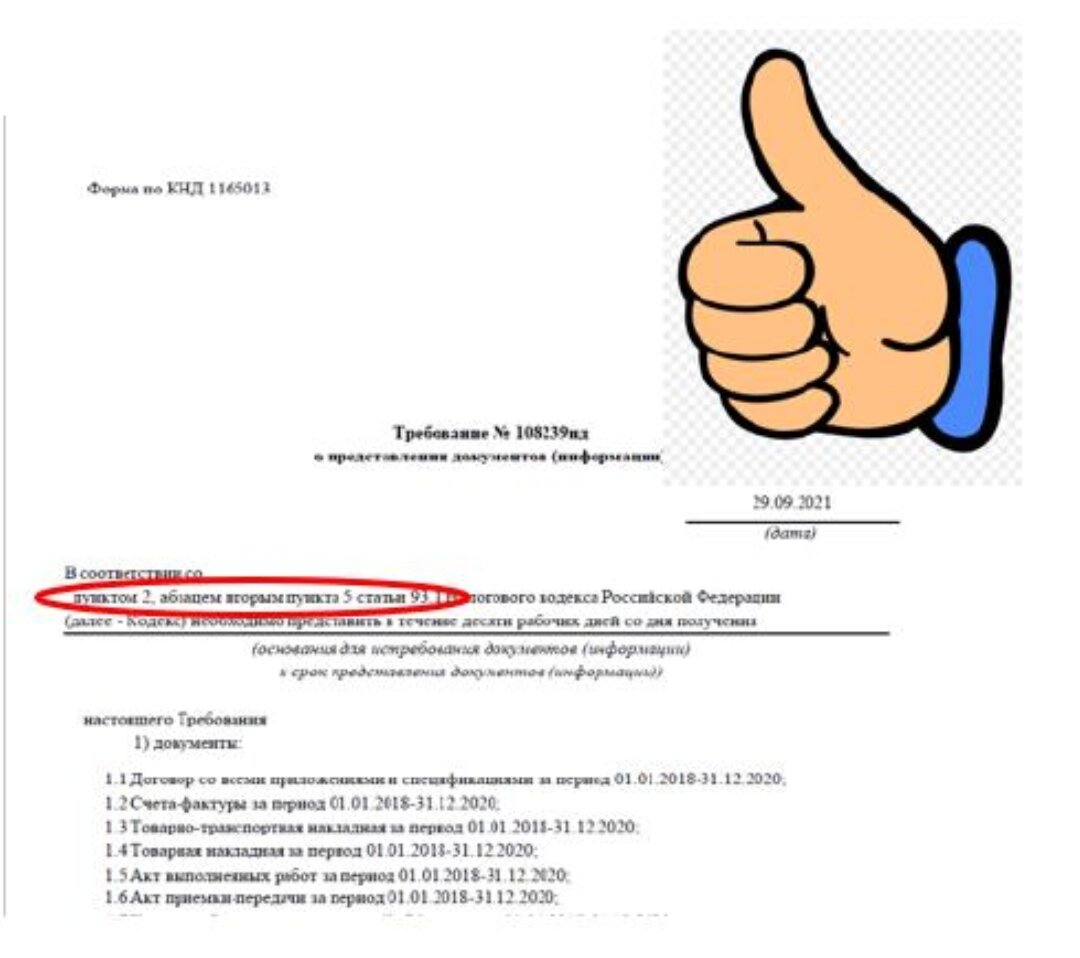

Союзом «ПНК» в начале 2021 года был проведен масштабный проект по анализу требований, рассылаемых налоговыми инспекциями. Проведенный анализ показал, что в Требованиях о предоставлении документов (информации) зачастую указываются в качестве основания для их направления одновременно две взаимоисключающие друг друга нормы, а именно: статья 93 и статья 93.1 Налогового кодекса. Этого не может быть, поскольку статья 93 говорит о том, что у вас открыта камеральная или выездная проверка, а статья 93.1 – о том, что проверка открыта не у вас, а у вашего контрагента (п.1 ст.93.1), либо документы нужны вообще не в связи с какой-либо проверкой (п.2 ст.93.1).

Такая ошибка в требовании – по сути формальный повод отказать в предоставлении документов по такому требованию.

Союзом «ПНК» была получена от источников в ФНС информация о том, что это технический недочет информационной системы, с помощью которой налоговые органы формируют требования.

Научно - экспертным советом Союза «ПНК» в мае 2021 года было принято решение направить запрос в ФНС РФ.

После рассмотрения направленного запроса Налоговой службой данный недостаток недавно был устранен. В последние дни мы стали получать от налоговых консультантов образцы требований, в которых уже указывается единственное корректное основание их направления.