Одной из важных составляющих экономики как блока в предмете обществознание является тема «Налоги», которая так или иначе найдет свое отражение в тестовой, а то и в письменной частях экзамена по обществознанию. И чтобы верно решить, как минимум задание на соответствие с налогами и их видами или элементами налогообложения и их примерами, важно уметь разбирать в данной темы лучше любого работника ФНС.

В этой статье разберем, что такое налоги и как запомнить их определение, элементы налогообложения, а также классификацию налогов.

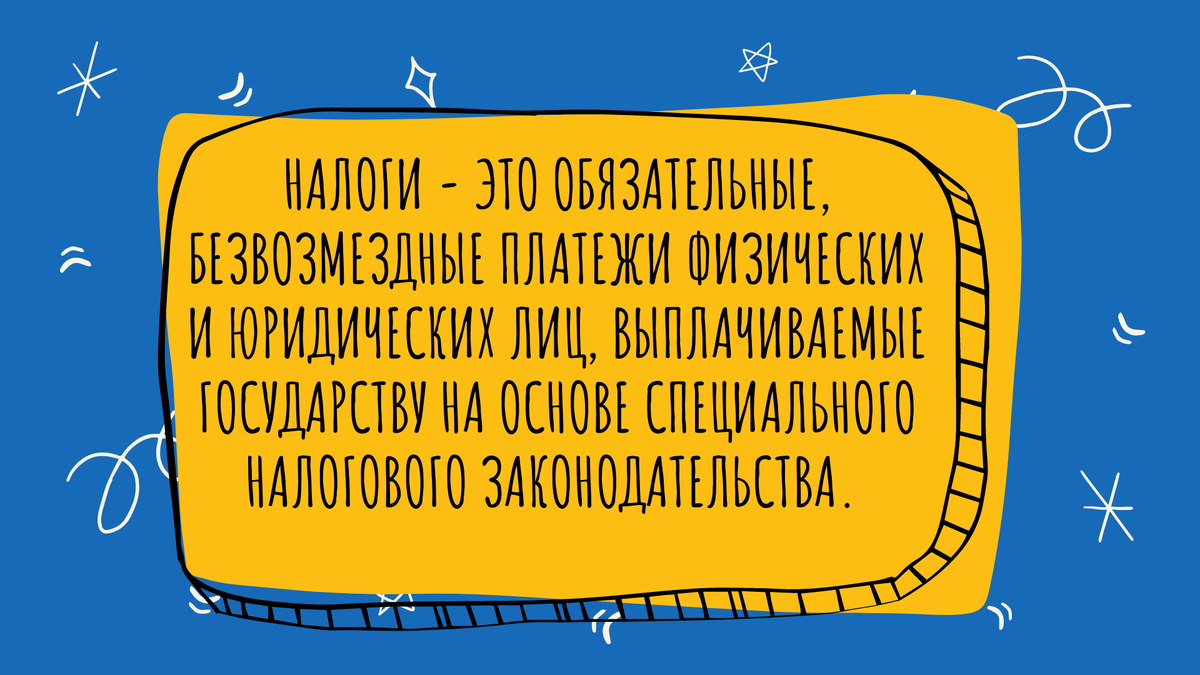

Как же запомнить для кого-то сложное, а для кого-то простое определение налогов. Прежде всего, разберемся в его значении. Как известно любому человеку налоги – это просто деньги (и здесь не играет роли, какие они, наличные или безналичные), которыми мы можем расплатиться, отсюда и появляется слово платежи. Их обязательность объясняется тем, что уплата налогов и сборов – это одна из первостепенных и важных обязанностей гражданина РФ и уклонение от этого преследуется по закону, а безвозмездность – невозвратностью, то есть заплатим налоги, мы не получим тут же какой-нибудь продукт или услугу как в магазине, данные средства могут быть направлены как на дороги, по которым вы ездите в школу каждый день, так и содержание армии РФ.

Физические и юридические лица, а ровно граждане и организации являются налогоплательщиками, то есть теми, кто платит налоги, думаю, тут все понятно)

Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов называется налоговой системой. В России основы налоговой системы закреплены Налоговым кодексом РФ.

Не менее важным в данной теме является уделение внимания элементам налогообложения:

- субъект налога (лицо, которое по закону обязано платить налог – налогоплательщик); Вася Петров (физическое лицо) или магазин «Пятерочка» (юридическое лицо)

- объект налога (доход или имущество, подлежащие налогообложению); Доход Василия или 1 кв.м. земли, принадлежащий «Пятерочке»

- ставка налога (величина начислений на единицу объекта налога); иначе говоря, процент, например, ставка налога на добавленную стоимость (НДС) составляет 10%

- источник налога (доход, с которого уплачивается налог); та же зарплата Василия или прибыль Пятерочки может одновременно быть и объектом, и источником

В теории обществознания выделяют 2 основных критерия для классификации налогов. Это критерии, связанные со способом взимания налогом и с бюджетом, который они формируют.

В зависимости от способа взимания налогов выделяют 2 вида налогов:

- прямые: обязательные платежи, взимаемые государством с доходом или имущества юридических и физических лиц (подоходный налог населения, налог на прибыль, налог на имущество, недвижимость, дарение, наследство);

- косвенные: устанавливаются в виде надбавок к цене товаров и услуг, являются налогами на их потребителей (акцизные сборы, НДС, таможенные пошлины, налог на экспорт).

Можно запомнить так: прямые идут по прямой линии от кошелька Василия в казну (бюджет) государства, а косвенные по ломанной линии, делая некий перевал в какой-нибудь организации. Например, покупая хлеб в Магните, вы платите за него 20 рублей и в эту цену уже включен НДС, и этот налог сначала поступает в прибыль магазина, а лишь после переправляется в казну. Ну, еще от косвенных налогов, как и от армии, в какой-то степени можно косить, например, не покупать продукты в магазинах, а выращивать все самому.

Второй не менее важной и одновременно с этим часто спрашиваемой классификацией видов налогов является виды налогов, выделяемые в зависимости от того, какой бюджет они формируют: федеральные, региональные или местные

И чтобы вам было проще запомнить каждую разновидность со своими примерами, создаем для каждой небольшую ассоциацию или сочетание слов.

Например, к федеральным налогам относят НДФЛ, налог на прибыль, акцизы их мы запоминаем как самые прибыльные налоги и естественно они должны идти только государству; также сюда относят государственную и таможенную пошлину, тут просто запоминаем по слову «пошлина»; и оставшимися являются «природные» налоги и фонды к ним относят лесной, водный, экологический налоги, налог на пользование недрами и взносы в государственные, социальные внебюджетные фонды.

Таким образом, мы запоминаем, что к федеральным налогам относят самые прибыльные налоги, пошлины и налоги природы.

С региональными налогами, конечно, будет несколько сложнее, но и тут есть свой лайфхак. Как известно. Регион в целом занимает среднее положение по сравнению с местным самоуправлением или государственными органами. Так и с налогами. Региональные налоги тоже занимают и приносят относительно среднее положение и доход. К региональным налогам относят транспортный налог (в большинстве своем мы ездим дорогам в пределах своего региона (субъекта)), налог на имущество организаций (как бы это не казалось странным, но не у каждой фирмы или предприятия есть свое имущество, но за него хорошая прибыль выходит для региона), налог на игорный бизнес (та же история, что и с имуществом юр.лиц), налог с продажи.

Ну, и последний вид – местные налоги. Тут все довольно просто: с них мало получают (по сравнению с региональными и федеральными налогами) и объекты налогообложения находятся как раз-таки с вашим МЕСТОМ жительства. Местные налоги: земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование и дарение, местные торговые сборы.

Вот так вот просто можно запомнить столько сложную тему в экономике. Главное - не забывать учить теорию и нарешивать и еще раз нарешивать.

В следующей статье мы разберем функции налогов с примерами, а также системы налогообложения, их плюсы и минусы.

Всем удачной подготовки и легкости понимания материала!